Понятие наценки и маржи (в народе еще говорят «зазор») схожи между собой. Их легко спутать. Поэтому сначала четко определимся с разницей между этими двумя важными финансовыми показателями.

Наценку мы используем для формирования цен, а маржу для вычисления чистой прибыли из общего дохода. В абсолютных показателях наценка и маржа всегда одинаковы, а в относительных (процентных) показателях всегда разные.

Формулы расчета маржи и наценки в Excel

Простой пример для вычисления маржи и наценки. Для реализации данной задачи нам нужно только два финансовых показателя: цена и себестоимость. Мы знаем цену и себестоимость товара, а нам нужно вычислить наценку и маржу.

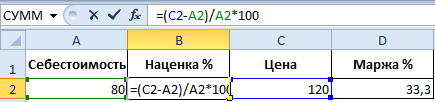

Формула расчета маржи в Excel

Создайте табличку в Excel, так как показано на рисунке:

В ячейке под словом маржа D2 вводим следующею формулу:

В результате получаем показатель объема маржи, у нас он составил: 33,3%.

Формула расчета наценки в Excel

Переходим курсором на ячейку B2, где должен отобразиться результат вычислений и вводим в нее формулу:

В результате получаем следующий показатель доли наценки: 50% (легко проверить 80+50%=120) .

Разница между маржей и наценкой на примере

Оба эти финансовые показатели состоят из прибыли и расходов. Чем же отличается наценка и маржа? А отличия их весьма существенны!

Эти два финансовых показателя отличаются способом вычисления и результатами в процентном выражении.

Наценка позволяет предприятиям покрыть расходы и получить прибыль. Без нее торговля и производство пошли б в минус. А маржа - это уже результат после наценки. Для наглядного примера определим все эти понятия формулами:

- Цена товара = Себестоимость + Наценка.

- Маржа - является разницей цены и себестоимости.

- Маржа - это доля прибыли которую содержит цена, поэтому маржа не может быть 100% и более, так как любая цена содержит в себе еще долю себестоимости.

Наценка – это часть цены которую мы прибавили к себестоимости.

Маржа – это часть цены, которая остается после вычета себестоимости.

Для наглядности переведем выше сказанное в формулы:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

Описание показателей:

- N – показатель наценки;

- M – показатель маржи;

- Ct – цена товара;

- S – себестоимость.

Если вычислять эти два показателя числами то: Наценка=Маржа.

А если в процентном соотношении то: Наценка > Маржа.

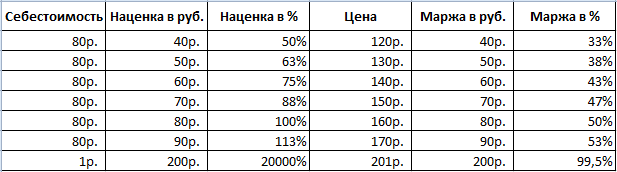

Обратите внимание, наценка может быть и 20 000%, а уровень маржи никогда не сможет превысить 99,9%. Иначе себестоимость составит = 0р.

Все относительные (в процентах) финансовые показатели позволяют отображать их динамические изменения. Таким образом, отслеживаются изменения показателей в конкретных периодах времени.

Они пропорциональны: чем больше наценка, тем больше маржа и прибыль.

Это дает нам возможность вычислить значения одного показателя, если у нас имеются значения второго. Например, спрогнозировать реальную прибыль (маржу) позволяют показатели наценки. И наоборот. Если цель выйти на определенную прибыль, нужно вычислить, какую устанавливать наценку, которая приведет к желаемому результату.

Пред практикой подытожим:

- для маржи нам нужны показатели суммы продаж и наценки;

- для наценки нам нужна сумма продаж и маржа.

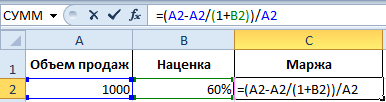

Как посчитать маржу в процентах если знаем наценку?

Для наглядности приведем практический пример. После сбора отчетных данных фирма получила следующие показатели:

- Объем продаж = 1000

- Наценка = 60%

- На основе полученных данных вычисляем себестоимость (1000 - х) / х = 60%

Отсюда х = 1000 / (1 + 60%) = 625

Вычисляем маржу:

- 1000 - 625 = 375

- 375 / 1000 * 100 = 37,5%

Из этого примера следует алгоритм формулы вычисления маржи для Excel:

Как посчитать наценку в процентах если знаем маржу?

Отчеты о продажах за предыдущий период принесли следующие показатели:

- Объем продаж = 1000

- Маржа = 37,5%

- На основе полученных данных вычисляем себестоимость (1000 - х) / 1000 = 37,5%

Отсюда х = 625

Вычисляем наценку:

- 1000 - 625 = 375

- 375 / 625 * 100 = 60%

Пример алгоритма формулы вычисления наценки для Excel:

Примечание. Для проверки формул нажмите комбинацию клавиш CTRL+~ (клавиша «~» находится перед единичкой) для переключения в соответствующий режим. Для выхода из данного режима, нажмите повторно.

У экономистов, работающих в различных финансовых, коммерческих структурах, в областиуправленческого учета часто используются понятия «маржа» и «прибыль».

Конкретнее, с такими терминами мы сталкиваемся, к примеру:

- При обсуждении рынка Forex.

- В банковском деле.

- В принципе в любых серьёзных занятиях, связанных с экономикой.

Так что любому человеку не помешало бы знать, что это такое, в чём между понятиями отличия.Поскольку эти понятия родственные и применяются в оценке экономической деятельности компаний,есть необходимость более детально разобраться с ними.

Этот термин считается важным критерием ценообразования, показателем работы предприятия, фирмы,банка. Зная маржу, можно рассчитать другие показатели деятельности фирмы или, например,страховой компании. Слово маржа в переводе с английского Margin или французского Marge – маржа,наценка. Например, выражение «bank margin» переводится как банковская маржа, т.е. разность процентных ставок по кредитам и вкладам.

Понятие «маржа» используется достаточно часто, скажем, в торговом, страховом и банковском бизнесе, операциях с ценными бумагами на бирже и др. видах коммерческих операций. У каждого вида деятельности слово маржа имеет свою специфику. В экономической терминологии это понятие указывает на разницу в каких-либо показателях. Если предприятие производит товар, разница между ценой продажи с суммой расходов на изготовление и продажу товара, т.е. себестоимостью данного товара, и есть маржа. Она указывается или в абсолютных величинах, или в процентах.

Если маржа выражается в процентах, то она рассчитывается как отношение разности цены продажи и себестоимости к цене продажи, умноженное на 100%. Например, если маржа фирмы составляет 32%, то на каждый рубль выручки фирма получает 32 копейки прибыли, а 68 копеек составляют расходы.Очевидно, что маржа не может оказаться равна 100%, т.к. при таком случае себестоимость товара будет равна нулю. Маржа имеет большое значение в оценке работы компании, так как от ее величины зависит важнейший показатель – прибыль.

При оценке работы предприятия используется понятие»валовая маржа «. Ее можно вычислить, если из суммы выручки с продажи продукции вычесть сумму расходов на ее изготовление. Зная этот показатель, можно рассчитать чистую прибыль фирмы или компании. Если взять отношение валовой прибыли и выручки и выразить его в процентах, то получится рентабельность продаж, которая характеризует качество деятельности фирмы.

Конечная цель функционирования фирмы, компании, другой коммерческой организации — получение прибыли. Она определяется по разнице между совокупным доходом и суммарными расходами на изготовление, хранение, приобретение, сбыт товаров или услуг в определенный период.

Прибыль — показатель, характеризующий итоговый результат работы

предприятия, организации,компании или фирмы. В отличие от маржи, расчет прибыли компании (предприятия) производится иначе. Для расчета прибыли следует от полученной выручки вычесть себестоимость, различные издержки, затраты на управленческую деятельность, уплаченные проценты, другие расходы, прибавить прочие доходы.

Если из полученного значения вычесть налоги, то получим показатель эффективности работы предприятия а определенный период времени — чистую прибыль. Она может быть использована на выплату вознаграждений, процентов акционерам, инвестиции в развитие и на др. цели. Этот показатель наиболее важен для большинства руководителей компаний.

Итоги

Таким образом, маржа учитывает только те производственные издержки (переменные затраты на производство), из которых складывается себестоимость. Что касается прибыли, то она предполагает учет всех издержек и поступлений в процессе производственной деятельности.

Анализ результатов управленческого учета демонстирует, что с увеличением маржи прямо пропорционально увеличивается прибыль предприятия. Чем больше маржа, тем большая прибыль ожидается в завершении отчетного периода, прибыль всегда оказывается ниже маржи. Валовая маржа, прибыль — важные показатели оценки работы предприятия. Они позволяют не только оценить произведенные затраты при изготовлении товаров / предоставлении услуг, но и эффективность, результаты работы организации(компании), например, за год. Это зависит от точности и своевременности расчетов и анализа маржи иприбыли.

асто приходится слышать термин , но, как оказалось, не все кто его употребляет правильно понимает значение.

После очередного услышанного "маржа 200%" и т.д. - публикуем эту статью.

Сегодня мы сделаем определение что такое "", рассмотрим как произвести расчет маржи и чем она отличается от наценки.

(рентабельность продаж ) - это разница между отпускной ценой и себестоимостью. Эта разница обычно выражается или в процентах от отпускной цены (коэффициент прибыльности ), или в абсолютных величинах как прибыль на единицу продукции .

Маржа в процентном выражении

Коэффициент прибыльности (%) = Прибыль на единицу продукции ($) / Отпускная цена единицы продукции ($)

Прибыль на единицу продукции ($) = Отпускная цена за единицу ($) - Себестоимость единицы продукции ($)

В этой статье не рассматриваем значение термина "маржа" для биржевых сделок. В этом случае Маржа - это залог, который обеспечивает возможность получить во временное пользование кредит деньгами или товарами.

Цель: определение величины прироста продаж: и управление ценообразованием и принятием решений по продвижению продукции.

Рентабельность продаж ("рентабельность продаж" - здесь и далее не путать с другими видами рентабельности!) является ключевым фактором в ряду многих других основных видов расчета коммерческой деятельности, включая сметы и прогнозы. Все менеджеры должны знать (и обычно знают) приблизительную рентабельность продаж своей компании. Однако менеджеры очень различаются по тем исходным посылкам, которые они используют при расчете рентабельности продаж, и по способам, которыми они анализируют и передают эти важные цифры.

Коэффициент прибыльности и прибыль на единицу продукции

Когда говорят о марже, важно иметь в виду разницу между коэффициентом прибыльности и прибылью на единицу продукции при продажах. Эту разницу легко согласовать, и менеджеры должны уметь переключаться с одного на другое.

Что такое единица продукции? В каждой компании есть свое собственное представление о том, что такое единица продукции, которая может варьироваться от тонны маргарина до 1 литра колы или ведра штукатурки. Во многих отраслях имеют дело с многочисленными единицами продукции, и соответствующим образом рассчитывают маржу. В табачной промышленности, например, сигареты, продаются штуками, пачками, блоками и коробками (которые вмещают 1200 сигарет). В банках маржа рассчитывается на базе счетов, клиентов, кредитов, трансакций, семейных единиц и филиалов банка. Необходимо быть готовым без труда переключаться с одной концепции на другую, так как решения могут основываться на любой из них.

Коэффициент прибыльности

Коэффициент прибыльности может также рассчитываться с использованием валового объема продаж в денежном исчислении и совокупных затрат.

Коэффициент прибыльности (%) = [Общий объем продаж в денежном исчислении ($) - Совокупные затраты] / Общий объем продаж в денежном исчислении ($)

При расчете рентабельности продаж, выраженной как в процентах (коэффициент прибыльности), так и в прибыли на единицу продукции, можно выполнить простую сверку, проверив, составляют ли отдельные части общую сумму.

Для сверки прибыли на единицу продукции ($):

Отпускная цена за единицу товара = прибыль на единицу товара + себестоимость единицы товара.

Для сверки коэффициента прибыльности ($):

Издержки как процент от объема продаж = 100% - коэффициент прибыльности.

Пример

Одна компания продает ткани погонными метрами. Ее базовые издержки и отпускная цена выглядят следующим образом:

Отпускная цена единицы продукции = 24 доллара США за погонный метр.

Издержки на единицу продукции = 18 долларов США за погонный метр.

Коэффициент прибыльности (%) = (24 доллара -18 долларов) / 24 доллара = 6 долларов / 24 доллара = 25%

Давайте проверим правильность наших расчетов :

Отпускная цена единицы продукции = Прибыль на единицу продукции + Издержки на единицу продукции.

24 доллара за погонный метр = 6 долларов за погонный метр +18 долларов за погонный метр.

Подобным же образом можно проверить расчеты коэффициента прибыльности:

100% - Коэффициент прибыльности по продажам (%) = Издержки как процент от продаж.

100% - 25% = 18 долларов / 24 доллара

75% = 75%

Источники данных, сложности и предостережения

После того, как вы определите единицы измерения, вам понадобятся два типа исходных данных: себестоимость единицы продукции и отпускные цены единицы продукции.

Отпускные цены могут быть определены до или после проведения различных этапов установления цен. Вычеты, потребительские скидки, выплаты посредникам и комиссионные могут быть показаны руководству или как расходы, или как вычеты из отпускной цены. Более того, внешняя отчетность может отличаться от отчетности перед руководством, так как бухгалтерские стандарты могут требовать обработки данных, отличной от практики, принятой внутри компании. Объявленные коэффициенты прибыльности могут различаться довольно сильно в зависимости от используемых методик расчета. Это может привести к существенной организационной неразберихе в таком вопросе первостепенной важности, как определение фактической цены товара.

Следует соблюдать осторожность при исчислении определенных скидок и надбавок (наценок) при расчете чистой цены . Часто имеется большая свобода выбора в отношении того, вычесть определенные позиции из прейскурантной цены для расчета чистой цены или добавить их к расходам. Одним из примеров может служить практика предоставления подарочных сертификатов в розничной торговле для тех клиентов, которые купили определенное количество товаров. Их нелегко учесть таким образом, чтобы избежать путаницы по ценам, расходам на маркетинг и по прибыльности. В этом отношении следует отметить два важных момента:

- Определенные позиции можно рассматривать или как вычеты из цен, или как наценка к себестоимости , но только что-то одно.

- Обработка таких позиций не повлияет на прибыль на единицу продукции, но повлияет на коэффициент прибыльности.

Маржа как доля от суммы издержек

В некоторых отраслях, в частности, в розничной торговле, маржа рассчитывается как процентная доля от суммы издержек, а не отпускных цен. Используя данную методику в предыдущем примере, коэффициент прибыльности на метр обычной ткани можно было бы вычислить как прибыль на единицу продукции (6 долларов), поделенную на себестоимость единицы продукции (18 долларов), и он составил бы, следовательно, 33%.

Наценка или маржа?

Хотя некоторые люди используют термины «маржа » и «наценка » или "надбавка" как взаимозаменяемые понятия, это не соответствует действительности. Термин «Наценка» обычно относится к практике добавления определенного процента к себестоимости для расчета отпускных цен.

Чтобы лучше понять разницу или соотношение между маржой и наценкой , давайте немного посчитаем. Например , наценка 50% к переменным издержкам в 10 долларов составила бы 5 долларов, что в результате дало бы розничную цену в 15 долларов. А вот, маржа по позиции, которая продается по розничной цене в 15 долларов и на которую затрачиваются переменные издержки в сумме 10 долларов, была бы 5 долларов/15 долларов или 33,3%. Т.е. маржа - 33,3%. Есть разница, неправда ли? В следующей таблице показаны некоторые соотношения между величиной маржи и Наценками.

Соотношение между величинами маржи и Наценками

| Цена | Издержки | Наценка | |

| 10 долларов | 9,00 доллара | 10% | 11% |

| 10 долларов | 7,50 доллара | 25% | 33% |

| 10 долларов | 6,67 доллара | 33,3% | 50% |

| 10 долларов | 5,00 доллара | 50% | 100% |

| 10 долларов | 4,00 доллара | 60% | 150% |

| 10 долларов | 3,33 доллара | 66,7% | 200% |

| 10 долларов | 2,50 доллара | 75% | 300% |

Для того чтобы лишний раз не путаться, усвойте правило, что Маржа - это отношение Прибыли к ЦЕНЕ , (т.е процентное количество прибыли в цене товара), а Наценка - это отношение Прибыли к СЕБЕСТОИМОСТИ , (т.е процентное количество прибыли в себестоимости).

Также интересным выводом из этого правила является, то что (рентабельность продаж) может только приближаться к 100% , ведь маржа 100% может быть только при нулевой себестоимости - чего быть не может, да и расчет наценки в этом случае невозможен. Маржа 100% невозможна! Рентабельность продаж 100% невозможна!

Одной из специфических черт розничной торговли является то, что цены повышаются в процентном соотношении к закупочным ценам магазина (переменные издержки на позицию), но снижаются в период распродаж в процентном отношении к розничной цене.

Большинство менеджеров понимают, что распродажа со скидкой 50% означает, что розничные цены понижаются на 50%.

Пример

Розничная компания по продаже одежды покупает футболки по цене 10 долларов и продает их с 50-процентной наценкой. 50% надбавки к переменным затратам в 10 долларов приводит к образованию розничной цены в 15 долларов. К сожалению, товар не продается, и владелец магазина хочет распродать его по себестоимости, чтобы освободить место на полках. Он неосторожно говорит продавцам сбывать товар с 50-процентной скидкой. Однако такое снижение цены в 50% уменьшает розничную цену на 7,50 доллара. Таким образом, 50-процентная Наценка, за которой последовала 50-процентная уценка, приводит к потере в сумме 2,50 доллара на каждой проданной вещи.Можно легко увидеть, как происходит путаница. Обычно предпочитают употреблять термин «маржа» в отношении коэффициента прибыльности продаж. Однако мы рекомендуем всем менеджерам согласовывать со своими коллегами, что они подразумевают под этим важным термином.

Зачастую экономические термины неоднозначны и запутаны. Заложенный в них смысл интуитивно понятен, но объяснить его общедоступными словами, без предварительной подготовки, редко у кого получается. Но в этом правиле случаются исключения. Бывает, термин знаком, а при углубленном его изучении становится ясно, что абсолютно все его значения известны лишь узкому кругу профессионалов.

Слышали все, но мало кто знает

Возьмем для примера термин «маржа». Слово простое и, можно сказать, обыденное. Очень часто оно присутствует в речи людей, далеких от экономики или биржевой торговли.

Большинство считает, что маржа - это разница между любыми однородными показателями. В ежедневном общении слово применяется в процессе обсуждения торговой прибыли.

Мало кто знает абсолютно все значения этого достаточно широкого понятия.

Однако современному человеку необходимо разбираться во всех смыслах этого термина, чтобы в неожиданный для себя момент «не ударить в грязь лицом».

Маржа в экономике

Экономическая теория говорит, что маржа - это разница между ценой на товар и его себестоимостью. Иными словами, она отражает, насколько эффективно деятельность предприятия способствует превращению доходов в прибыль.

Маржа - это показатель относительный, выражается он в процентах.

Маржа=Прибыль/Доход*100.

Формула достаточна проста, но, чтобы не запутаться в самом начале изучения термина, рассмотрим простой пример. Предприятие работает с маржой 30%, это означает, что в каждом вырученном рубле 30 копеек составляют чистую прибыль, а оставшиеся 70 копеек — расходы.

Валовая маржа

В анализе рентабельности предприятия главным показателем результата проведенной деятельности является валовая маржа. Формула ее вычисления представляет собой разность выручки от реализации продукции в отчетный период и переменных затрат на выработку этой продукции.

Только лишь уровень валовой маржи не позволяет провести полноценную оценку финансового состояния предприятия. Также при его помощи нельзя полноценно проанализировать и отдельные аспекты его деятельности. Это аналитический показатель. Он демонстрирует, насколько успешна деятельность компании в целом. создается за счет труда работников предприятия, потраченного на производство продукции или оказание услуг.

Стоит отметить еще один нюанс, который обязательно следует учитывать при расчете такого показателя, как «валовая маржа». Формула может учитывать еще и доходы вне реализационной хозяйственной деятельности предприятия. К ним можно отнести списание дебиторской и кредиторской задолженности, оказание непромышленных услуг, доход от ведения жилищно-коммунального хозяйства и т. д.

Для аналитика крайне важно правильно рассчитать валовую маржу, так как из этого показателя формируется предприятия, а в дальнейшем и фонды развития.

В экономическом анализе существует еще одно понятие, аналогичное валовой марже, оно называется «маржа прибыли» и показывает рентабельность продаж. То есть долю прибыли в общем объеме выручки.

Банки и маржа

Прибыль банка и ее источники демонстрирует целый ряд показателей. Для анализа работы подобных учреждений принято рассчитывать целых четыре различных варианта маржи:

Возможность торговать на финансовых рынках, не имея на счете достаточно крупных сумм. Это делает маржинальную торговлю высокодоходным бизнесом. Однако, участвуя в операциях, не стоит забывать, что уровень риска тоже не мал.

Возможность получить при снижении рыночной стоимости акций (в случаях, когда клиент занимает ценные бумаги у брокера).

Для торговли различными валютами необязательно иметь на своем депозите средства именно в этих валютах.

Кредитная маржа напрямую связана с работой по договорам кредитования, определяется как разница между указанной в документе суммой и фактически выданной на руки.

Банковская маржа вычисляется как разница между процентными ставками по кредитам и депозитами.

Чистая процентная маржа является ключевым показателем эффективности банковской деятельности. Формула ее расчета выглядит как отношение разницы комиссионных доходов и расходов по всем операциям ко всем активам банка. Чистая маржа может вычисляться исходя как из всех активов банка, так и только из задействованных в работе на данный момент.

Гарантийная маржа — это разница между оценочной стоимостью залогового имущества и выданной заемщику суммой.

Такие разные значения

Безусловно, экономика не любит разночтений, но в случае с пониманием значения термина «маржа» такое случается. Конечно, на территории одного и того же государства все полностью соответствуют друг другу. Однако российское понимание термина "маржа" в торговле сильно отличается от европейского. В отчетах зарубежных аналитиков она представляет отношение прибыли от продажи товара к его отпускной цене. В этом случае выражается маржа в процентах. Применяют эту величину для относительной оценки эффективности торговой деятельности компании. Стоит отметить, что европейское отношение к расчету маржи полностью соответствует основам экономической теории, о которых было написано выше.

В России же под этим термином понимают чистую прибыль. То есть, производя расчеты, просто подменяют один термин другим. В большинстве своем для наших соотечественников маржа - это разница между выручкой от реализации товара и накладными расходами на его производство (приобретение), доставку, реализацию. Ее выражают в рублях или другой удобной для расчетов валюте. Можно добавить, что отношение к марже среди профессионалов немногим отличается от принципа применения термина в обиходе.

Чем маржа отличается от торговой наценки?

Касательно термина «маржа» существует целый ряд распространенных заблуждений. Некоторые из них уже были описаны, однако самого распространенного мы еще не коснулись.

Чаще всего показатель маржи путают с торговой наценкой. Определить разницу между ними очень просто. Наценка представляет собой отношение прибыли к себестоимости. О том, как рассчитать маржу, мы уже писали выше.

Наглядный пример поможет рассеять возникшие сомнения.

Допустим, компания купила товар за 100 рублей, а реализовала его за 150.

Рассчитаем торговую наценку: (150-100)/100=0,5. Расчет показал, что наценка составляет 50% от стоимости товара. В случае с маржой вычисления будут выглядеть следующим образом: (150-100)/150=0,33. Расчет показал маржу на уровне 33,3%.

Корректный анализ показателей

Для профессионального аналитика очень важно не только уметь рассчитать показатель, но и дать грамотную его интерпретацию. Это сложная работа, которая требует

большого опыта.

Почему же это так важно?

Финансовые показатели достаточно условны. На них оказывают влияние методы оценки, принципы учета, условия, в которых ведет свою деятельность предприятие, изменение покупательской способности валюты и т. д. Поэтому полученный результат расчетов нельзя сразу толковать как «плохой» или «хороший». Всегда следует выполнять дополнительный анализ.

Маржа на фондовых рынках

Биржевая маржа является очень специфическим показателем. На профессиональном сленге брокеров и трейдеров она вовсе не обозначает прибыль, как было во всех описанных выше случаях. Маржа на фондовых рынках становится своего рода залогом при совершении сделок, а сам сервис таких торгов носит название "маржинальная торговля".

Принцип маржинальной торговли заключается в следующем: при заключении сделки инвестор не оплачивает всю сумму контракта полностью, он использует своего брокера, а с его собственного счета списывается лишь небольшой залог. Если итог операции, проведенной инвестором, отрицательный, убыток покрывается из залогового депозита. А в противоположной ситуации прибыль зачисляется на этот же депозит.

Маржинальные сделки дают возможность не только совершать покупки за счет заемных средств брокера. Клиент также может продавать одолженные ценные бумаги. В этом случае погасить долг придется теми же бумагами, но покупка их совершается немного позже.

Каждый брокер дает своим инвесторам право совершать маржинальные сделки самостоятельно. В любой момент он может и отказать в предоставлении подобной услуги.

Преимущества маржинальной торговли

Благодаря участию в маржинальных сделках, инвесторы получают целый ряд преимуществ:

Управление рисками

Чтобы минимизировать риск при заключении маржинальных сделок, брокер назначает каждому своему инвестору величину обеспечения и уровень маржи. В каждом конкретном случае расчет производится индивидуально. Например, если после проведения сделки на счете инвестора возникает отрицательный остаток, уровень маржи определяется по следующей формуле:

УрМ=(ДК+СА-ЗИ)/(ДК+СА), где:

ДК - денежные средства инвестора, внесенные на депозит;

СА — стоимость акций и прочих ценных бумаг инвестора, принятых брокером в качестве обеспечения;

ЗИ — задолженность инвестора перед брокером по займу.

Проводить следку возможно только в случае, если уровень маржи не менее 50%, и если другое не предусмотрено в соглашении с клиентом. Согласно общим правилам, брокер не может заключать сделки, которые приведут к снижению уровня маржи ниже установленного ограничения.

Кроме этого требования, для проведения маржинальных сделок на фондовых рынках выдвигается целый ряд условий, призванных упорядочить и обезопасить отношения брокера и инвестора. Оговариваются максимальный размер убытка, сроки погашения задолженности, условия изменения контракта и многое другое.

Понять все многообразие термина "маржа" за короткий срок достаточно сложно. К сожалению, в одной статье невозможно рассказать обо всех сферах его применения. В приведенных выше рассуждениях указаны лишь ключевые моменты его использования.

Для контроля над деятельностью компании делают расчеты различных видов маржи, показатель отражает насколько прибыльно производство продукта. Ниже мы опишем формулу расчета маржинальности в различных сферах.

Маржа (дословный перевод с французского – разница, преимущество) представляет собой разницу себестоимости и цены. Нередко этим термином заменяют понятие « ». Понятие «маржа» используют в промышленном производстве, банкинге, биржевых операциях, в торговле. В работе банков величина определяет прибыльность/убыточность финансовой операции. Расчеты проводятся для определения валового и процентного показателя.

Чтобы облегчить расчеты, финансисты используют коэффициент маржинальности. Он показывает прибыльность бизнеса, успех работы банка. В финансовой отрасли показатель отражает разницу кредитных и депозитных ставок. Чтобы повысить клиентам ставки по депозитам банк поднимает кредитные ставки. В противном случае банк будет нести убытки. Показатель выражается в % и денежном эквиваленте. В банкинге он может составлять 25% — отношение суммы кредита к залоговой стоимости. Она не бывает больше 100%.

Существует расчет чистой маржинальности, показывающей доходность бизнеса. Это чистая прибыль, которая остается после оплаты всех расходов. Операционная форма рассчитывается как доля операционной прибыли в денежном обороте фирмы.

Формула маржинальной прибыли у банков

Для контроля над успешностью функционирования банков рассчитывают прибыльность финансовых операций. В работе банков существует 4 вида показателя:

- Кредитную величину определяют как разницу суммы, указанной в кредитном соглашении и реально полученной клиентом.

- Гарантийная – это разница между залогом и кредитной суммой, выданной клиенту.

- Чистая %-ая форма – основной показатель деятельности банка. При подсчете величины учитываются все активы финансового учреждения. Величина рассчитывается по формуле:

Чистая процентная маржа = (доходы – расходы) / активы

В банковской терминологии маржа также означает кредит под залог. Банкиры различают простой кредит и маржинальный. В отличие от простого кредита, маржинальный больше стоимости залога. Первый – дается под залог, обеспечивающий сумму займа. Во втором случае сумма залога меньше размера кредита или финансовой сделки. Стандартная доля показателя 25% суммы кредита.

В банковской работе маржей называют разницу курса валют, % ставок, ценных бумаг. Смысл деятельности банка – получение прибыли от разницы в показателях. Чем выше величина, тем прибыльней банковские операции.

Расчет валовой и процентной формы

Маржинальность бывает валовая и процентная. Валовый показатель отражает эффективность деятельности компании. Он формируется на основании трудовых затрат, оказания услуг. В валовую величину не входят средства на аренду, оплату труда персонала, коммунальные расходы.

Валовой показатель – разница между прибылью и трудовыми затратами. Валовая маржа показывает уровень прибыли с . Считается, что организация работает успешно, если валовая величина 50-60%.

Специалисты различают понятие валовой маржи для России и в западных странах.

Формула для расчета валовой маржи в России:

Формула для расчета валовой маржи в России:

Валовый маржинальный доход = выручка – переменные затраты

Это маржинальная прибыль, которую используют для расчетов финансовых операций. Маржинальный доход не отражает состояние организации, он демонстрирует расходы на оплату постоянных затрат и получение дохода.

Или валовая маржа = выручка – полная себестоимость

В Европе показатель рассчитывается в %.

Процентная маржа – отношение между затратами и доходами. Величина показывает долю издержек по отношению к прибыли.

Правила расчета маржинальности на видео:

Ее рассчитывают так:

Процентная маржа = полная себестоимость / выручка

Или процентный маржинальный доход = переменные затраты / выручка

Для России маржа — это доход, для Европы – процентный показатель деятельности.

Как рассчитывается маржа в процентах в РФ

Для определения маржи в % выражении делают расчет:

Маржа = чистая прибыль / доход х 100

Если величина составляет 30%, это означает, что из каждого рубля доходов 30 копеек является чистой прибылью, а 70 копеек – расходы предприятия. Расчет маржи показывает рентабельность работы предприятия. Это показатель получения дохода от финансовых вложений. Фактически маржа — это рентабельность.

Коэффициент маржинальности

Коэффициентом маржинальности называют отношение валовой прибыли к выручке. В процентном выражении это работы организации. Чем больше маржа, тем эффективней работает учреждение, тем большую прибыль получает организация. На основании коэффициента маржинальности делаются расчеты фондов развития.

Коэффициент маржинальности используют для предприятий, создающих несколько видов продукции. Расчет показателя определяет наиболее прибыльный и убыточный вид продукта. На основании расчетов принимают решение об отказе от невыгодных товаров или изменениях в технологии, увеличивают либо снижают выпуск товара.

Коэффициент маржинальности используют для предприятий, создающих несколько видов продукции. Расчет показателя определяет наиболее прибыльный и убыточный вид продукта. На основании расчетов принимают решение об отказе от невыгодных товаров или изменениях в технологии, увеличивают либо снижают выпуск товара.

Расчет маржинальности продаж

Перед выведением на рынок новой продукции рассчитывается прибыльность продажи. Для этого делается подсчет оптимальной надбавки на товар, обеспечивающий ожидаемую прибыль. Подсчет делается на различный период – месяц, квартал, год. На начальной стадии проводится оперативный и ежемесячный контроль рентабельности. После стабилизации производства расчеты проводятся раз в год.

Маржинальность прибыли

Маржинальность учитывает себестоимость продукции, без затрат, связанных с ведением бизнеса. Прибыль учитывает затраты на всех стадиях ведения бизнеса. Поэтому прибыль меньше маржи. С ростом маржи растет и прибыль. В привязке к прибыли маржа является прибылью, деленной на рыночную стоимость продукта.

Доход показывает конечный итог работы организации, маржинальность формирует цену. На ее основе делают:

Доход показывает конечный итог работы организации, маржинальность формирует цену. На ее основе делают:

- расчеты маркетинговых затрат

- анализируют поток клиентов

- просчитывают уровень доходов

Коммерческая деятельность подразумевает получение прибыли. Маржа является наиболее яркой величиной успешности предприятия.

Уровень средней и большой маржинальности

В начале работы нового предприятия часть средств выделяется на развитие организации. На этом этапе работы маржа ниже статистической. В некоторых случаях предприятие работает в убыток. После выведения предприятия на запланированный уровень прибыль растет. Организация перестает быть убыточной и становится доходной.

![]() Финансисты различают среднюю, малую, большую рентабельность. Принято считать, что предприятие работает нормально, если маржа составляет не менее 10%. Такой показатель принято считать средним. Если показатель предприятия меньше 10 %, принимают меры к повышению уровня рентабельности.

Финансисты различают среднюю, малую, большую рентабельность. Принято считать, что предприятие работает нормально, если маржа составляет не менее 10%. Такой показатель принято считать средним. Если показатель предприятия меньше 10 %, принимают меры к повышению уровня рентабельности.

20 -25% — показатель хорошей деятельности организации. Это большая маржа. По статистике средняя рентабельность успешного предприятия составляет 11-20%.

Маржинальность или торговая наценка

Когда расчет маржи проводится в %, новички ее путают с наценкой. Маржа – отношение разницы между продажной ценой и себестоимостью к продажной цене. Наценка – отношение разницы между продажной ценой и себестоимостью к себестоимости. В денежном эквиваленте эти величины одинаковы. В процентном выражении они отличаются.

: куплен товар за 50 рублей, продан за 150. Прибыль равна (150 – 50) / 50 = 2 х 100% = 200%.

Расчет маржи: (150 – 50) / 150 = 0,66 х 100% = 66%.

Видео о разнице этих двух показателей:

Таблица 1. Отличия маржи и наценки.

С рыночной точки зрения величина надбавки не ограничена ничем. В некоторых странах существуют нормативные положения, регламентирующие размер надбавки.

Анализ показателя

Изучая маржинальность, получают полную картину работы организации. Она показывает насколько прибыльно/убыточно предприятие. С помощью показателя определяют и контролируют:

- рентабельность работы в целом и каждого проекта в отдельности

- влияние оплаты труда сотрудников на прибыльность предприятия

- наиболее выгодных заказчиков

- рост или снижение доходности

- самые затратные проекты

- во сколько обходится каждая услуга

Анализ рентабельности позволяет вовремя реагировать на снижение прибыльности, повышать стоимость услуг. Если возникает необходимость, отказываются от убыточных проектов.

Для точной картины рассчитывают квартальный показатель. Если предприятие работает стабильно, ограничиваются ежегодными расчетами.

Для нормальной работы любого предприятия расчет и анализ маржинальности необходим на каждом этапе. Он позволяет вовремя реагировать на снижение прибыльности, формировать фонд развития, правильно устанавливать надбавку на товар (услуги).

Напишите свой вопрос в форму ниже