Постановление Госкомстата РФ от 21 января 2003 г. N 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» содержит формы первичных документов, необходимые для правильного оформления операций с основными средствами.

Учет основных средств ведется на основании следующих первичных документов:

· Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений);

· Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений);

· Накладная на внутреннее перемещение объектов основных средств;

· Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств;

· Акт о списании объекта основных средств (кроме автотранспортных средств);

· Инвентарная карточка учета объектов основных средств и др.

Поступление основных средств

Поступление основных средств оформляется актом о приеме-передаче объекта основных средств, который составляется и подписывается комиссией, назначаемой руководителем предприятия.

В акте приемки указываются:

· характеристика объекта основных средств;

· его местонахождение;

· год выпуска или постройки;

· дата ввода в эксплуатацию;

· результаты испытания и т.д.

Одновременная приемка (оприходование) однотипных инструментов, станков, хозяйственного инвентаря и т.п. объектов, имеющих одинаковую стоимость, может оформляться одним актом.

Каждому объекту основных средств, принятому на учет, присваивается инвентарный номер. Он сохраняется в течение всего времени эксплуатации объекта и обозначается на нем (прикрепляется жетон, делается надпись краской и т.д.).

Не допускается присвоение инвентарных номеров списанных объектов основных средств вновь поступившим объектам, так как это может привести к ошибкам в учете.

Акт приемки передается в бухгалтерию, где заводится инвентарная карточка с указанием инвентарного номера объекта и основных данных о нем (первоначальной или восстановительной стоимости, норм амортизационных отчислений, величина износа на момент приемки).

Бухгалтерский учет наличия и движения основных средств, принадлежащих предприятию на правах собственности, осуществляется на счете 01 «Основные средства».

Счет 01 «Основные средства» отражает основные средства по первоначальной стоимости:

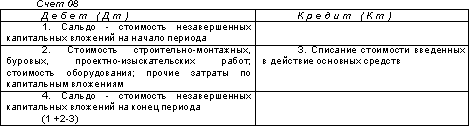

Стоимость зданий, сооружений, оборудования, транспортных средств и других отдельных объектов основных средств, приобретаемых предприятием, отражается с использованием счета 08 «Вложения во внеоборотные активы «. Данный счет используется для отражения в бухгалтерском учете всех затрат предприятия, связанных с приобретением и введением в эксплуатацию объектов основных средств, и, таким образом, выполняет функции калькуляционного счета. Аналитический учет по счету 08 ведется по каждому приобретаемому или создаваемому объекту.

Инвентарная стоимость зданий, сооружений, оборудования, транспортных средств и других отдельных объектов основных средств, складывается из фактических затрат по их приобретению и расходов по их доведению до состояния, в котором они пригодны к использованию в запланированных целях.

Основные средства, приобретаемые за плату у других предприятий и лиц, а также созданные на самом предприятии, отражаются по дебету счета 01 «Основные средства» и кредиту счета 08 « Вложения во внеоборотные активы».

Основные средства, поступившие от других организаций и лиц безвозмездно, отражаются по дебету счета 08 и кредиту счета 98 «Доходы будущих периодов» по рыночной стоимости, при вводе в эксплуатацию безвозмездно полученного основного средства его стоимость списывается с кредита счета 08 в дебет счета 01 «Основные средства». Амортизация по данным основным средствам начисляется в общеустановленном порядке, одновременно на сумму начисленных амортизационных отчислений делается проводка дебет 98 и кредит 91 «Прочие доходы и расходы».

Принятие к учету основных средств, внесенных учредителями в счет их вкладов в уставный капитал, отражается проводкой дебет 08 кредит 75, затем дебет 01 кредит 08.

При приобретении основных средств у иностранного поставщика (по импорту) первоначальной стоимостью основных средств признается сумма фактических затрат на их приобретение. Затраты, понесенные организацией в иностранной валюте, отражаются на соответствующих счетах бухгалтерского учета в рублях по курсу Центрального Банка РФ на дату совершения операции. При принятии к учету полученного основного средства возникшие курсовые разницы списываются на счет 91 «Прочие доходы и расходы».

По договору аренды основных средств арендодатель обязуется предоставить арендатору имущество за плату во временное владение. Арендодатель сданное в аренду имущество учитывает на своем балансе в составе собственных основных средств. Арендатор учитывает имущество, полученное во временное пользование по договору аренды на забалансовом счете 001 «Арендованные основные средства».

Предприятие может самостоятельно изготавливать или сооружать объекты основных средств. В этом случае по дебету счета 08 «Вложения во внеоборотные активы « отражаются все фактические затраты предприятия, связанные с создание объекта, а именно: стоимость используемых материалов, заработная плата работников и отчисления во внебюджетные фонды, стоимость работ сторонних организаций, амортизация основных средств предприятия, используемых при создании нового объекта основных средств, другие расходы. Такой способ создания основных средств называется хозяйственным.

Организация может также заключить договор на создание объектов основных средств со специализированной организацией. В этом случае по дебету счета 08 будет отражена стоимость работ, выполненных в соответствии с договором. Данный способ создания объектов основных средств называется подрядным.

При приобретении основных средств покупатель помимо стоимости основного средства уплачивает продавцу сумму налога на добавленную стоимость. Сумма НДС при приобретении основных средств учитывается на б/сч 19 субсчет «Налог на добавленную стоимость при приобретении основных средств». Порсле фактической оплаты и при наличии счета-фактуры данная сумма НДС списывается с кредита б/сч 19 --1 в дебет б/сч 68 «Расчеты с бюджетом».

Субсчет 19-1 «Налог на добавленную стоимость при приобретении основных средств», активный:

При поступлении оборудования, требующего монтажа, его стоимость отражается по дебету счета 07 «Оборудование к установке» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками». Сумма НДС по поступившему оборудованию отражается по дебету счета 19 «НДС» и кредиту счета 60.

Монтаж оборудования фиксируется наличием расходов в справке об объемах выполненных работ по монтажу этого оборудования, оформленной в установленном порядке.

При осуществлении строительно-монтажных работ хозяйственным способом стоимость переданного в монтаж оборудования списывается с кредита счета 07 в дебет счета 08.

Счет 07 «Оборудование к установке», активный:

Ваше предприятие приобрело оборудование для производства пива, требующее монтажа. Договорная стоимость оборудования составила 21000 руб. плюс НДС- 18%, включенный в счет, составил 3780 руб. Услуги по доставке -- 3000 руб., плюс НДС- 18%, включенный в счет -- 540 руб.

Затраты по монтажу оборудования по счету подрядчика составили 5 000 руб. плюс НДС (18% - 900 руб.)

Инвентарная стоимость введенного в эксплуатацию оборудования составила 29 000 руб.(24 000 руб. + 5 000 руб.), а НДС - 5 220 руб. (3 780 руб. + 540 руб. + 900 руб.)

Какие документы должны быть оформлены в компании по учету основных средств (далее ОС).Какими документами отражается движение ОС (принятие к учету, перемещение, передача другому МОЛ, выбытие). Какие налоговые риски могут быть при отсутствии данных документов, если они оформляются только в 1С (без распечатки).Когда мы обязаны вводить в эксплуатацию ОС по бухгалтерскому и налоговому учету, есть ли разница по дате ввода в эксплуатацию, какие могут возникать разницы между БУ и НУ.

Организация самостоятельно определяет момент ввода основных средств в эксплуатацию, однако, могут возникнут временные разницы, поскольку амортизация в налоговом учете начисляется с 1-го числа месяца, следующего за месяцем, в котором имущество было введено в эксплуатацию. А в бухгалтерском учете начислять амортизацию нужно начиная с месяца, следующего за тем, в котором имущество было принято к учету в качестве основного средства.

- Налоговые и бухгалтерские изменения в 2017 году

- С 2017 года в работе бухгалтеров многое поменялось. О самых актуальных изменениях читайте в этом разделе.

- Утвердили новые КБК по страховым взносам и упрощенке

- Изменились правила заполнения поля 101 в платежном поручении .

- Страховые взносы передали налоговикам.

- Появилась новая отчетность - расчет по страховым взносам , СЗВ-СТАЖ и другая.

- По-новому теперь надо подтверждать .

- Хочу быть в курсе всех изменений >>

Отвечает Любовь Котова,

начальник отдела нормативно-правового регулирования страховых взносов департамента налоговой и таможенной политики Минфина России

«Теперь на титульном листе расчета есть поля «Код по ОКВЭД», «Численность работающих инвалидов», «Численность работников, занятых на работах с вредными и опасными факторами». Раньше эти данные вы указывали в разделе II. В новой форме отчета нет ни раздела I, ни раздела II. Вместо них шесть таблиц. Как их заполнить? Читайте в рекомендации. Там же вы найдете готовый пример расчета.»

По общему правилу, для оформления приемки или продажи основного средства потребуется акт приема-передачи основного средства по форме ОС-1. Для внутреннего перемещения потребуется накладная по форме ОС-2. Порядок заполнения форм приведен ниже.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Документальное оформление

После обследования поступившего имущества комиссия должна дать заключение о возможности его использования. Такую отметку ставят, оформляя приобретенное имущество, в акте приемки-передачи основного средства. Этот документ составьте на основе типовых форм или же самостоятельно разработанных, главное, чтобы в них были все необходимые реквизиты .

Типовые бланки актов приема-передачи для основных средств есть разные:*

- форма № ОС-1 ;

- форма № ОС-1б ;

- для одного здания или сооружения – форма № ОС-1а .

Какую бы форму вы ни использовали – типовую или самостоятельно разработанную, руководитель должен ее утвердить в приказе.

Поставщик учитывал продаваемое имущество как товар . В этом случае акт приемки-передачи составляет только покупатель, то есть вы. Акт составьте на основании товаросопроводительных и технических документов, приложенных к основному средству. Например, товарной накладной, паспорта объекта и инструкции пользователя. При этом реквизиты поставщика, которые предусмотрены в начале акта, а также разделы «Сведения о состоянии объекта основных средств на дату передачи» и «Сдал» не заполняйте. Ведь у поставщика при реализации такого имущества передача основного средства не происходит. Следовательно, составлять акт приемки-передачи основного средства он не обязан. Об этом сказано в письме Росстата от 31 марта 2005 г. № 01-02-09/205 .

При любом из перечисленных вариантов в акте приемки-передачи должны быть указаны:*

- номер и дата составления акта;

- полное наименование основного средства согласно технической документации;

- название организации-изготовителя;

- место приемки основного средства;

- заводской и присвоенный инвентарный номера основного средства;

- номер амортизационной группы и срок полезного использования объекта основных средств;

- сведения о содержании драгоценных металлов, камней;

- другие характеристики основного средства.

Оформленный акт утверждает руководитель организации, предприниматель или специально уполномоченный сотрудник.

Одновременно с составлением акта приемки-передачи на каждый объект или группу однородных объектов заполните инвентарную карточку или инвентарную книгу, правда, последняя предназначена только для малых предприятий . Сделать это можно, воспользовавшись формами № ОС-6 , ОС-6а ,ОС-6б или самостоятельно разработанной формой. Эти документы заполняйте в одном экземпляре на основании данных акта и сопроводительных документов, например, технических паспортов. В дальнейшем в инвентарную карточку или книгу вносите сведения обо всех изменениях, влияющих на учет основного средства. Таких как переоценка, модернизация, внутреннее перемещение, выбытие.

Сергей Разгулин,

Такой порядок предусмотрен в указаниях , утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7 .*

Сергей Разгулин ,

действительный государственный советник РФ 3-го класса

Документальное оформление

Продажу основных средств оформите типовыми документами или же используйте самостоятельно разработанные формы. В последнем случае главное, чтобы в бланках были все необходимые реквизиты . Какую бы форму вы не использовали – типовую или самостоятельно разработанную, руководитель должен ее утвердить .

Типовые формы актов приема-передачи для продажи основных средств есть разные:*

- для одного объекта, кроме зданий и сооружений, – форма № ОС-1 ;

- для нескольких однородных объектов, кроме зданий и сооружений, – форма № ОС-1б ;

- для здания или сооружения – форма № ОС-1а .

По общему правилу акты надо составлять на дату, когда право собственности на имущество переходит от продавца к покупателю. Обычно по умолчанию это происходит в день отгрузки, если иное не предусмотрено в договоре поставки. Исключение предусмотрено лишь для зданий или сооружений. Акт о приемке таких объектов составляют на дату передачи объекта. При этом неважно, зарегистрированы права собственности на объект или нет.

Составляют акты на основе технической документации на основное средство, а также данных бухучета. Например, обороты по счету 02 «Амортизация основных средств» позволят заполнить сведения о сумме начисленной амортизации.

Акты оформляйте в двух экземплярах, один из которых передайте покупателю. При этом раздел «Сведения об объектах основных средств на дату принятия к бухгалтерскому учету» не заполняйте. Это должен сделать покупатель в своем экземпляре акта. Оба экземпляра акта должны быть подписаны и утверждены как поставщиком, так и покупателем.

В актах укажите:*

– номер и дату составления;

– полное наименование основного средства согласно технической документации;

– название организации-изготовителя;

– место передачи основного средства;

– заводской и присвоенный инвентарный номера основного средства;

– номер амортизационной группы, срок полезного использования основного средства и фактический срок эксплуатации;

– сумму амортизации, начисленную до продажи основного средства, его остаточную стоимость;

– сведения о содержании драгоценных металлов, камней;

– другие характеристики основного средства.

Одновременно с составлением указанных актов внесите сведения о выбытии основного средства в инвентарную карточку или в книгу (предназначена для малых предприятий). Эти документы можно составлять по формам № ОС-6 , ОС-6а или ОС-6б . Сведения вносите на основании акта о приеме-передаче.

В актах требуется сослаться на заключение комиссии. Такую комиссию надо создать в организации для контроля за выбытием основных средств. Участниками комиссии могут быть главный бухгалтер, материально-ответственные лица и другие сотрудники. Состав должен утвердить руководитель организации, издав приказ .

Сергей Разгулин ,

действительный государственный советник РФ 3-го класса

Электронные документы

Первичные документы могут оформляться как в бумажном, так и в электронном виде (ч. 5 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Последний вариант возможен, если на документах ставится электронная подпись ().*

Существуют следующие виды электронной подписи: простая неквалифицированная, усиленная неквалифицированная и усиленная квалифицированная (). От того, какую подпись использует организация, будет зависеть юридическая сила документа.

Так, первичные документы, заверенные простой или усиленной неквалифицированной

Если организация решила оформлять первичные документы в электронном виде, этот способ ведения документации нужно отразить в учетной политике . В частности, в учетной политике нужно зафиксировать:*

– перечень документов, участвующих в электронном документообороте;

– список сотрудников, имеющих право подписи электронных документов;

– способ электронного обмена документами (с привлечением оператора электронного документооборота или без него);

– порядок хранения электронных документов;

– способ представления документов по запросу налоговой инспекции (в электронном виде или на бумаге).

В эти формы можно добавить специальные графы для внесения необходимых сведений налогового учета. В частности, таких:*

- дата ввода в эксплуатацию;

- первоначальная стоимость;

- срок полезного использования (амортизационная группа);

- способ начисления амортизации.

Вы также вправе создать и утвердить собственную форму акта ввода в эксплуатацию. Главное, чтобы в нем были все необходимые реквизиты . Иначе документ не признают первичным. Например, можно составить такой акт ввода в эксплуатацию .

В любом случае форму документа, которым вы оформите ввод в эксплуатацию и оприходование имущества в качестве основного средства, утверждает руководитель приказом к учетной политике.*

О готовности объекта к эксплуатации будет также свидетельствовать заключение специальной комиссии. Его достаточно указать прямо в акте ввода в эксплуатацию. Для этого можно привлечь комиссию, которая занята приемкой приобретенных основных средств .*

Кроме того, на основное средство заводят инвентарную карточку или книгу в зависимости от того, как вы учитываете основные средства. При этом можно воспользоваться следующими типовыми формами: № ОС-6 , ОС-6а , ОС-6б .

Ситуация: как определить дату, когда основное средство ввели в эксплуатацию

Датой ввода в эксплуатацию считайте день, когда основное средство будет готово к использованию. Подтвердите это актом или отдельным приказом .*

Момент, когда вы фактически начнете использовать имущество, значения не имеет. Ведь готовое к использованию имущество начинает изнашиваться и морально устаревать сразу. Его нужно амортизировать. При этом если объект не введен в эксплуатацию, его не амортизируют. Это следует из пункта 4 статьи 259 Налогового кодекса РФ.

Исключение предусмотрено только для законсервированного имущества. Но даже его все равно сначала вводят в эксплуатацию, а потом консервируют .

Внимание: если документов, подтверждающих дату ввода объекта основных средств в эксплуатацию, не будет, при проверке налоговые инспекторы могут исключить начисленную амортизацию из затрат, учтенных при расчете налога на прибыль. Связано это с тем, что в отличие от бухучета в налоговом учете амортизация начисляется со следующего месяца после ввода объекта основных средств в эксплуатацию (п. 4 ст. 259 НК РФ). Как следствие, на сумму недоимки организации начислят пени и штрафы.*

Чтобы зафиксировать дату ввода в эксплуатацию, используйте типовые документы – формы № ОС-1 , ОС-1а илиОС-1б . Для этого в них добавьте графу «Дата ввода основного средства в эксплуатацию». Так позволяет поступить Порядок применения унифицированных форм первичной учетной документации , утвержденный постановлением Госкомстата России от 24 марта 1999 г. № 20 . Дополнительный реквизит в форме № ОС-1 пропишите в учетной политике .*

В качестве альтернативы можно использовать акт ввода в эксплуатацию, разработанный самостоятельно , или просто зафиксировать дату приказом руководителя.

Для бухучета факт ввода в эксплуатацию не столь важен. Ведь в составе основных средств на счете 01 нужно отражать любое имущество, соответствующее установленным критериям . И начинать амортизировать основное средство в бухучете нужно именно после его принятия к бухучету.

Если основное средство начали фактически эксплуатировать позже принятия его на учет, то к счету 01 () откройте субсчета «Основные средства на складе (в запасе)» и «Основные средства в эксплуатации». Принятие на учет основного средства отразите в общем порядке проводкой:

Дебет 01 (03) Кредит 08

– принято к учету основное средство.

Когда, наконец, основное средство будут фактически эксплуатировать, сделайте проводку:

Дебет 01 (03) субсчет «Основные средства в эксплуатации» Кредит 01 (03) «Основные средства на складе (в запасе)»

– введено в эксплуатацию основное средство.

Ввод в эксплуатацию отражайте проводкой:

Дебет 01 субсчет «Основные средства

, права собственности на которые не зарегистрированы» Кредит 08

– принято к учету и введено в эксплуатацию основное средство, право собственности на которое не зарегистрировано.

Принимая к учету имущество в качестве основного средства, комиссия устанавливает срок его полезного использования. Такой срок необходим для начисления амортизации. В бухучете амортизацию начисляйте с месяца, следующего за тем, в котором основное средство поставили на учет. То есть после отражения на счете 01 (). Это установлено в статьи 259 Налогового кодекса РФ. При этом срок, в течение которого первоначальную стоимость списывают, обычно устанавливают исходя из того, к какой ПБУ 6/01, срок полезного использования определяют исходя из следующих факторов:

- времени, в течение которого планируют использовать основное средство для извлечения доходов. В том числе для управленческих нужд, производства продукции, выполнения работ, оказания услуг;

- периода, по окончании которого основное средство предположительно будет непригодно к дальнейшему использованию, то есть физически изношенным или морально устаревшим. При этом учитывают режим (количество смен) и негативные условия эксплуатации основного средства, а также систему или периодичность проведения ремонта;

- нормативно-правовых и других ограничений использования основного средства (например, срока аренды).

Срок полезного использования основного средства установите приказом руководителя, составленным в произвольной форме. В дальнейшем этот срок можно пересмотреть только после проведения реконструкции, модернизации, достройки или дооборудования основного средства.

Во всех остальных случаях срок полезного использования основного средства пересмотреть нельзя вне зависимости от того, эксплуатируют или нет основное средство после окончания ранее установленного срока полезного использования. Такой порядок следует из абзаца 6 пункта 20 ПБУ 6/01 и пунктов).*

Обратите внимание: срок полезного использования основного средства, установленный в бухучете, важен при расчете налога на имущество. Связано это с тем, что налог на имущество рассчитывают с остаточной стоимости основного средства, сформированной в бухучете (п. 1 ст. 375 НК РФ).

Чем больше срок полезного использования основного средства, установленный для целей бухучета, тем дольше организация будет платить налог на имущество. Соответственно, чем меньше срок, тем меньшую сумму налога на имущество организация заплатит в бюджет.

Поэтому если в бухучете срок полезного использования установлен меньше, чем в налоговом учете, то не исключено, что при проверке налоговая инспекция потребует это обосновать. Чтобы исключить эти разногласия, в приказе обоснуйте различия в сроках для целей бухгалтерского и налогового учета.

Сергей Разгулин ,

действительный государственный советник РФ 3-го класса

Поступающие в хозяйство основные средства должны быть документально оформлены и сразу же оприходованы.

Учет поступления ос.

Для учета поступления и оприходования поступающих основных средств предназначены следующие документы:

-- Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма № ОС-1)

-- Акт о приеме-передаче здания (сооружения) (форма № ОС-1а)

-- Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма № ОС-1б)

Они применяются для оформления и учета операций приема, приема-передачи объектов основных средств в организации или между организациями для:

а) включения объектов в состав основных средств и учета их ввода в эксплуатацию (для объектов, не требующих монтажа, - в момент приобретения, для объектов, требующих монтажа, - после приема их из монтажа и сдачи в эксплуатацию), поступивших:

по договорам купли-продажи, мены имущества, дарения, финансовой аренды (если объект основных средств находится на балансе лизингополучателя) и др.;

путем приобретения за плату денежными средствами, изготовления для собственных нужд и ввода в эксплуатацию законченных строительством зданий (сооружений, встроенных и пристроенных помещений) в установленном порядке;

б) выбытия из состава основных средств при передаче (продаже, мене и пр.) другой организации.

Акты утверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не менее двух экземпляров. К акту прилагается и техническая документация, относящаяся к данному(ым) объекту(ам).

Для оформления и учета перемещения объектов основных средств внутри организации из одного структурного подразделения (цеха, отдела, участка и др.) в другой применяется накладная на внутреннее перемещение объектов основных средств (форма № ОС-2) . Накладная выписывается передающей стороной (сдатчиком) в трех экземплярах, подписывается ответственными лицами структурных подразделений получателя и сдатчика. Первый экземпляр передается в бухгалтерию, второй - остается у лица, ответственного за сохранность объекта(ов) основных средств сдатчика, третий экземпляр передается получателю.

Для оформления и учета приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации применяют акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (форма № ОС-3) . Акт подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств, а также представителем организации (структурного подразделения), проводившей ремонт, реконструкцию, модернизацию. Утверждается руководителем организации или уполномоченным им лицом и сдается в бухгалтерию.

При переводе в основное стадо молодняка продуктивного и рабочего скота составляют акт на перевод животных из группы в группу (ф. 214 – АПК).

Учет выбытия ос

После принятия решения на списание того или иного объекта основных средств составляют соответствующий акт на списание имущества:

-- Акт о списании объекта основных средств (кроме автотранспортных средств)

(форма № ОС-4)

-- Акт о списании автотранспортных средств (форма № ОС-4а)

-- Акт о списании групп объектов основных средств (кроме автотранспортных средств) (форма № ОС-4б)

Применяются для оформления и учета списания пришедших в негодность:

Объекта основных средств - по форме № ОС-4;

Автотранспортных средств - по форме № ОС-4а;

Групп объектов основных средств - по форме № ОС-4б.

Составляются в двух экземплярах, подписываются членами комиссии, назначенной руководителем организации, утверждаются руководителем или уполномоченным им лицом.

Первый экземпляр передается в бухгалтерию, второй - остается у лица, ответственного за сохранность объектов основных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания.