Активы предприятия являются одной из важнейших категорий финансового менеджмента. Основные характеристики активов как объекта управления следующие.

Активы представляют собой экономические ресурсы предприятия в различных их видах, используемые в процессе осуществления хозяйственной деятельности. Они формируются для конкретных целей осуществления этой деятельности в соответствии со стратегией экономического развития предприятия и в форме совокупных имущественных ценностей характеризуют основу его экономического потенциала.

Сущность активов как экономических ресурсов проявляется в сфере экономических отношений, а более конкретно - в экономической сфере деятельности предприятия. Соответственно выступая носителем экономических характеристик, активы являются объектом экономического управления любого экономического субъекта.

Активы являются имущественными ценностями предприятия, формируемыми за счет инвестируемого в них капитала. Вкладываемый в новый или развивающийся бизнес капитал материализуется в форме активов предприятия. Между категориями капитала и активов существует тесная связь: активы могут рассматриваться как объект нивелирования капитала, а капитал - как экономический ресурс, предназначенный для инвестирования в активы. Только путем инвестирования в активы капитал как накопленная ценность вовлекается в экономический процесс. Следует при этом отметить, что направляемый на формирование активов предприятия капитал может инвестироваться не только в денежной (опосредствованной), но и в реальной (прямой) форме, например, в форме конкретных капитальных товаров. В последнем случае активы и капитал, будучи тождественными по конкретной натурально-вещественной форме, имеют все же различную экономическую природу: капитал представляет собой продукт прошлого накопления ценностей, вовлекаемых в экономический процесс, а активы - формируемый экономический ресурс, предназначенный для осуществления предстоящей хозяйственной деятельности. Что касается денежной формы инвестирования капитала, то она опосредствует процесс приобретения конкретных видов активов предприятия.

Активы представляют собой имущественные ценности предприятия, имеющие стоимость. Эта характеристика активов содержится в многочисленных их определениях, в первую очередь, в литературе по вопросам бухгалтерского учета. Концепция стоимости активов базируется, прежде всего, на их ценности для предприятия как экономического ресурса. Уровень стоимости активов определяется суммой затрат факторов производства на их создание, периодом использования, соответствием целям хозяйственного использования, конъюнктурой рынка средств и предметов труда и т.п. Соответственно методы определения уровня стоимости активов и формы ее представления носят самый разнообразный характер.

Активы - только те экономические ресурсы, которые полностью контролируются предприятием. Под таким контролем понимается право собственности на используемые экономические ресурсы или в отдельных предусмотренных законодательством случаях, - право владения соответствующими их видами (например, имущественными ценностями, привлеченными к использованию на условиях финансового лизинга). Экономические ресурсы, используемые предприятием, но не контролируемые им, активами не являются. Это относится, в первую очередь, к используемым трудовым ресурсам, а также к имущественным ценностям, арендуемым предприятием (на условиях оперативного лизинга) или предоставленным ему во временное пользование на безвозмездной основе.

Активы - как экономический ресурс, используемый в хозяйственной деятельности предприятия, характеризуются определенной производительностью. Носителем этой важнейшей сущностной их характеристики выступает как совокупный комплекс операционных активов, сформированных предприятием, так и отдельные их виды, представленные средствами труда.

Активы являются экономическим ресурсом, генерирующим доход. Этот доход активы генерируют, прежде всего, как экономические ресурсы, обладающие производительностью. Важнейшей особенностью является то, что потенциальная способность активов генерировать доход не реализуется автоматически, а обеспечивается лишь в условиях эффективного их использования. Формирование таких условий предопределяет одну из важных задач управления активами.

Активы предприятия, используемые в хозяйственной деятельности, находящиеся в процессе постоянного оборота. Совокупность используемых предприятием активов видоизменяется, прежде всего, в реальных своих формах - одни виды активов в процессе оборота переходят в другие их виды (например, запасы сырья - в запасы готовой продукции; запасы готовой продукции - в дебиторскую задолженность или денежные активы и т.п.).

Использование активов в хозяйственной деятельности предприятия тесно связано с фактором времени . Это в первую очередь определяется стоимостной характеристикой активов, выражаемой в денежной форме. В соответствии с концепцией стоимости денег во времени, та же сумма денег в разные периоды времени имеет разную стоимость. Соответственно, стоимость актива в настоящее время всегда выше, чем в любом будущем периоде, что должно учитываться в процессе его использования. Необходимо также учитывать инфляционную составляющую. Наконец, фактор времени формирует систему возможных альтернативных управленческих решений в сфере конкретного использования, связанных с временным предпочтением менеджеров. В операционном процессе временное предпочтение определяет альтернативу выбора возможностей реализации производственных целей во времени (использования активов для производства отдельных видов продукции с различными затратами времени).

Хозяйственное использование активов тесно связано с фактором риска. Риск является важнейшей характеристикой всех форм их использования в производственной деятельности предприятия. Носителем фактора риска активы выступают в неразрывной связи с характеристикой экономических ресурсов, генерирующих доход. Уровень риска использования активов находится в прямой зависимости от уровня ожидаемой доходности, формируя единую шкалу «доходность - риск» в процессе осуществлении различных хозяйственных операций. Эта шкала отражает среднерыночные количественные параметры уровня риска в различных формах и видах предпринимательской деятельности, соответствующие конкретным параметрам уровня ожидаемой доходности активов. Используя активы в целях получения дохода в операционном или инвестиционном процессе, предприниматель всегда должен осознанно идти на риск, меру которого он определяет самостоятельно. Фактор риска является важным объективным атрибутом использования активов и должен обязательно учитываться в процессе управления ими.

Формируемые в составе активов имущественные ценности связаны с фактором ликвидности. Под ликвидностью активов понимается их способность быть быстро конверсированными в денежную форму по своей реальной рыночной стоимости. Эта характеристика активов обеспечивает возможность быстрой их реструктуризации при наступлении неблагоприятных экономических и других условий их использования в сформированных видах. Различные виды активов в зависимости от универсальности своего функционального предназначения, скорости оборота в операционном или инвестиционном процессе, уровня развития соответствующих вида и сегментов рынка и других условий обладают различной степенью ликвидности. Тем не менее, ликвидность является важной объективной характеристикой всех видов активов (кроме денежных, которые характеризуются «абсолютной ликвидностью»), обусловливающей выбор конкретных их разновидностей для осуществления хозяйственной деятельности.

Активы предприятия представляют собой контролируемые им экономические ресурсы, сформированные из инвестированного в них капитала, характеризующиеся детерминированной стоимостью, производительностью и способностью генерировать доход, постоянный оборот которых в процессе использования связан с факторами времени, риска и ликвидности.

Существует множество видов активов, используемых предприятием. В экономической теории и хозяйственной практике применяется более ста терминов, характеризующих отдельные их виды. В связи с этим, в целях обеспечения эффективного и целенаправленного управления формированием и использованием активов предприятия необходимо в первую очередь систематизировать терминологию, связанную с этим процессом. Активы предприятия классифицируются следующим образом.

По форме функционирования:

- основные средства;

- незавершенное строительство;

- незавершенное производство;

- прочие виды материальных активов;

нематериальные активы характеризуют имущественные ценности предприятия, не имеющие вещественной формы, но принимающие участие в хозяйственной деятельности и генерирующие прибыль. К этому виду активов относятся:

- права пользования отдельными природными ресурсами;

- патентные права на использование изобретений;

- «ноу-хау» - совокупность технических, технологических, коммерческих и других знаний, оформленных в виде технических документации, описаний накопленного производственного опыта, являющихся предметом инноваций, но не запатентованных;

- товарный знак;

- торговая марка;

- другие аналогичные виды имущественных ценностей предприятия;

финансовые активы характеризуют имущественные ценности предприятия в форме наличных денежных средств, денежных и финансовых инструментов, принадлежащих предприятию. К основным финансовым активам предприятия относятся:

- эквиваленты денежных средств;

- дебиторская задолженность во всех ее формах;

- текущие финансовые инвестиции;

- долгосрочные финансовые инвестиции.

материальные активы характеризуют имущественные ценности предприятия, имеющие материальную вещественную форму. В состав материальных активов предприятия входят:

По характеру участия активов в хозяйственном процессе с позиций особенностей их оборота:

оборотные (текущие) активы характеризуют совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую его деятельность и полностью потребляемых в течение одного производственного цикла. В их состав включаются:

- производственные запасы сырья и полуфабрикатов;

- незавершенное производство;

- готовая продукция, предназначенная к реализации;

- текущая дебиторская задолженность;

- денежные средства в национальной валюте;

- денежные средства в иностранной валюте;

- эквиваленты денежных средств;

- текущие финансовые инвестиции.

внеоборотные активы характеризуют совокупность имущественных ценностей предприятия, многократно участвующих в процессе отдельных циклов хозяйственной деятельности и переносящих на продукцию использованную стоимость частями. В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования более одного года. В состав внеоборотных активов предприятия входят:

- основные средства;

- нематериальные активы;

- незавершенное строительство;

- другие виды внеоборотных активов.

По характеру участия активов в различных видах деятельности предприятия:

операционные активы представляют собой совокупность имущественных ценностей, непосредственно используемых в операционной деятельности предприятия с целью получения операционной прибыли. В состав операционных активов предприятия включаются:

- производственные основные средства;

- нематериальные активы, обслуживающие операционный процесс;

- оборотные активы (вся их совокупность за минусом краткосрочных финансовых инвестиций);

инвестиционные активы характеризуют совокупность имущественных ценностей предприятия, связанных с осуществлением его инвестиционной деятельности. В их состав включаются:

- незавершенное строительство;

- долгосрочные финансовые инвестиции;

- краткосрочные финансовые инвестиции.

По характеру финансовых источников формирования активов:

валовые активы представляют собой всю совокупность имущественных ценностей предприятия, сформированных за счет собственного и заемного капитала, привлеченного для финансирования хозяйственной деятельности;

чистые активы характеризуют стоимостную совокупность имущественных ценностей предприятия, сформированных исключительно за счет собственного его капитала. Стоимость чистых активов предприятия определяется по формуле

ЧА = А – ЗК,

где ЧА - стоимость чистых активов предприятия;

А - общая сумма всех активов предприятия по балансовой стоимости;

ЗК - общая сумма используемого заемного капитала предприятия.

По характеру владения активами предприятием:

собственные активы характеризуют имущественные ценности предприятия, принадлежащие ему на правах собственности, находящиеся в постоянном его владении и отражаемые в составе баланса. В практике учета к этой группе относятся также активы, приобретенные предприятием на правах финансового лизинга (находящиеся в полном его владении и также отражаемые в составе баланса);

арендуемые активы характеризуют имущественные ценности предприятия, привлеченные им для осуществления хозяйственной деятельности на правах аренды (оперативного лизинга). Эти виды активов отражаются на забалансовых счетах учета.

безвозмездно используемые активы характеризуют имущественные ценности, переданные предприятию для временного хозяйственного использования на бесплатной основе другими субъектами хозяйствования. В составе баланса предприятия эти активы также не отражаются.

По степени агрегирован пасти активов как объекта управления:

- индивидуальные активы характеризуют вид (или разновидность) имущественных ценностей, являются единичными, минимально детализированными объектами хозяйственного управления (например, денежные средства в кассе, отдельная акция, приобретенная предприятием; конкретный вид нематериальных активов и т.п.);

- группа активов характеризует часть имущественных ценностей, являющихся объектом комплексного функционального управления, организуемого на единых принципах и подчиненных единой финансовой политике (например, дебиторская задолженность предприятия; «портфель» ценных бумаг; основные средства и т.п.). Степень агрегированности таких групп активов - объектов функционального управления предприятие определяет самостоятельно;

- совокупный комплекс активов характеризует их общий состав, используемый предприятием. Такая совокупность характеризуется термином «целостный имущественный комплекс» - хозяйственный объект с законченным циклом производства и реализации продукции, оценка активов которого и управление ими осуществляется в комплексе.

По степени ликвидности активы:

- денежные средства в национальной валюте;

- денежные средства в иностранной валюте;

высоколиквидные активы , характеризующие группу имущественных ценностей предприятия, которая быстро может быть конверсирована в денежную форму (как правило, в срок до одного месяца) без ощутимых потерь своей текущей рыночной стоимости с целью своевременного обеспечения платежей по текущим финансовым обязательствам. К высоколиквидным активам предприятия относятся:

- денежные эквиваленты;

- краткосрочные финансовые вложения;

- краткосрочная дебиторская задолженность.

среднеликвидные активы , характеризующие группу имущественных ценностей предприятия, которые могут быть конверсированы в денежную форму без ощутимых потерь своей текущей рыночной стоимости в срок от одного до шести месяцев. К среднеликвидным активам предприятия обычно относят:

- все формы текущей дебиторской задолженности, кроме краткосрочной и безнадежной;

- готовую продукцию, предназначенную к реализации.

низколиквидные активы , представляющие группу имущественных ценностей предприятия, которые могут быть конверсированы в денежную форму без потерь своей рыночной стоимости лишь по истечении значительного периода времени (от полугода и выше). В современной практике управления активами к этой группе относят:

- запасы сырья и полуфабрикатов;

- малоценные и быстроизнашивающиеся предметы;

- активы в форме незавершенного производства;

- основные средства;

- незавершенное строительство;

- нематериальные активы;

- долгосрочные финансовые инвестиции;

- долгосрочную дебиторскую задолженность.

неликвидные активы , характеризующие отражаемые в балансе отдельные виды имущественных ценностей предприятия, которые самостоятельно реализованы быть не могут (они могут быть проданы лишь в составе целостного имущественного комплекса). К таким активам относятся:

- безнадежная дебиторская задолженность;

- расходы будущих периодов;

- прочие аналогичные виды нереализуемых активов.

активы в абсолютно ликвидной форме , характеризующие имущественные ценности предприятия, не требующие реализации и представляющие собой готовые средства платежа. В состав активов такого вида входят:

По характеру использования сформированных активов в текущей хозяйственной деятельности предприятия активы подразделяются на:

используемые активы , характеризующие ту часть имущественных ценностей предприятия, которая принимает непосредственное участие в операционном или инвестиционном процессе, обеспечивая формирование доходов.

неиспользуемые активы , характеризующие ту часть имущественных ценностей предприятия, которые, будучи сформированными на предшествующих этапах хозяйственной деятельности, не принимают в ней участия в настоящее время в силу различных объективных и субъективных причин. К таким активам относятся:

- неиспользуемые предприятием здания и сооружения;

- неиспользуемые машины, механизмы и оборудование, потерявшие функциональные свойства;

- излишне приобретенные не установленные машины, механизмы и оборудование, использование которых в операционном или инвестиционном процессе нецелесообразно в связи с сократившимися объемами производственной деятельности;

- производственные запасы сырья и материалов, предназначавшиеся для выпуска продукции, впоследствии снятой с производства;

- запасы готовой продукции, на которую полностью отсутствует спрос покупателей в связи с утратой необходимых потребительских качеств и т.п.

По характеру нахождения активов по отношению к предприятию выделяют:

- здания, помещения и сооружения, входящие в состав имущественного комплекса предприятия, или расположенные на отведенной ему территории;

- машины, механизмы и оборудование, доставленные на предприятие, находящееся в процессе хранения или непосредственного использования;

- сырье, материалы, полуфабрикаты, доставленные на предприятие, находящиеся в процессе хранения в форме незавершенного производства;

- запасы готовой продукции, предназначенные к отгрузке покупателям;

- финансовые инструменты инвестирования, хранимые непосредственно на предприятии (акции, облигации, депозитные сертификаты и т.п.);

- денежные средства в кассе;

внешние активы характеризуют имущественные ценности предприятия, находящиеся вне его пределов, субъектов хозяйствования, в пути или на хранении. Основными видами таких активов являются:

- все виды имущественных ценностей, принадлежащих предприятию, находящиеся в пути;

- все формы внешней дебиторской задолженности предприятия;

- все виды имущественных ценностей предприятия, находящиеся на хранении или в процессе временного пользования у других хозяйствующих субъектов.

внутренние активы , характеризующие имущественные ценности предприятия, находящиеся непосредственно на его территории. К таким видам активов относятся:

Итак, рассмотрено значительное количество классификационных признаков активов, что, однако не отражает все многообразие их видов, используемых в научной терминологии и практике финансового менеджмента. Дальнейшая классификация требует детальной проработки.

При управлении активами предприятия важно учитывать их деление по характеру участия в различных видах его деятельности. Как было отмечено, по этому признаку активы делятся на операционные и инвестиционные.

Управление операционными активами представляет собой одну из комплексных систем, в которой интегрируются методологические принципы финансового, операционного, инновационного менеджмента, бухгалтерского учета, контроллинга, логистики, а также требует применения других специальных областей знаний. В управлении операционными активами участвуют менеджеры различных функциональных служб предприятия, а реализацию принятых управленческих решений в этой области осуществляет практически весь его персонал. Общая координация вопросов развития и эффективного использования операционных активов предприятия возлагается на службу финансового менеджмента.

Особенности управления комплексом операционных активов предприятия определяются характером его операционной деятельности. Операционная деятельность - это ключевой вид деятельности предприятия, с целью осуществления которой оно создано. Ее основу на большинстве предприятий составляет производственно-коммерческая или торговая деятельность, которая дополняется осуществляемой ими инвестиционной и финансовой деятельностью. Процесс управления формированием операционных активов осуществляется по следующим основным этапам.

Анализ обеспеченности предприятия операционными активами. Целью такого анализа является выявление основных тенденций в развитии операционных активов предприятия и оценка уровня обеспеченности ими производства и реализации продукции.

На первой стадии определяется общая стоимость операционных активов, используемых предприятием в разрезе отдельных этапов анализируемого периода. Эта стоимость определяется как среднехронологическая каждому из анализируемых этапов и по анализируемому периоду в целом. В общую стоимость операционных активов предприятия по данным отчетных балансов включается сумма:

- основных средств по остаточной стоимости;

- нематериальных активов по остаточной стоимости;

- оборотных активов всех видов.

Рассматриваемыми этапами выбираются, как правило, отдельные кварталы анализируемого периода.

На второй стадии выявляются тенденции динамики общей стоимости операционных активов предприятия в рассматриваемом периоде, для чего используются инструменты финансового анализа.

На третьей стадии анализируется обеспеченность предприятия операционными активами. В этих целях используется показатель удельной стоимости операционных активов в расчете на единицу производимой продукции с использованием следующей формулы:

где пс">пс">ОР - объем производства (реализации) продукции в рассматриваемом периоде.

Анализ обеспеченности предприятия операционными активами осуществляется в динамике по отдельным этапам анализируемого периода (на основе использования методов горизонтального финансового анализа), а также в сравнении со среднеотраслевыми показателями, конкурентами и т.п. (на основе использования методов сравнительного финансового анализа).

С учетом результатов обеспеченности предприятия операционными активами в последнем из рассматриваемых этапов предпланового периода оцениваются те элементы производственного и финансового потенциала, которые формируются соответствующими видами операционных активов.

Определение потребности в общем объеме операционных активов на предстоящий период. Для действующих предприятий эта потребность определяется в форме прироста этих активов исходя из планируемого объема прироста производства (реализации) продукции и удельной стоимости операционных активов (скорректированной с учетом возможностей роста их производительности, вскрытых в процессе анализа).

Более сложным является определение потребности в общем объеме операционных активов для вновь создаваемого предприятия. Состав операционных активов такого предприятия имеет ряд отличительных особенностей. Так, в составе оборотных активов отсутствует текущая дебиторская задолженность в связи с тем, что операционная деятельность еще не начиналась. Кроме того, до минимума сведены (а в большинстве случаев полностью отсутствуют) эквиваленты денежных средств и краткосрочные финансовые инвестиции. Они включаются в состав оборотов только в том случае, если взнос учредителей в фонд внесен в форме таких краткосрочных финансовых инструментов. И, наконец, в составе запасов таких предприятий отсутствуют запасы готовой продукции (за исключением предприятий торговли). Итак, расчет потребности в активах вновь создаваемого предприятия осуществляется в разрезе их видов:

- основных средств;

- нематериальных активов;

- запасов товарно-материальных ценностей, обеспечивающих производственную деятельность;

- денежных активов;

- прочих видов активов.

Потребность в основных средствах рассчитывается по следующим классификационным группам:

а ) производственные здания и сооружения;

б ) машины и оборудование, используемые в производственном технологическом процессе;

в ) машины и оборудование, используемые в процессе управления операционной деятельностью.

На первом этапе определяется потребность в отдельных видах машин и оборудования, используемых в производственном технологическом процессе:

где пс">ОП - планируемый объем производства продукции, требующей использования данного вида оборудования;

пс">Се - стоимость единицы рассматриваемого вида оборудования;

У - стоимость установки рассматриваемого вида оборудования;

На втором этапе определяется потребность в отдельных видах машин и оборудования, используемых в процессе управления операционной деятельностью (офисная мебель, электронно-вычислительные машины, средства связи и т.п.).

На третьем этапе определяется потребность в помещениях (зданиях) для осуществления непосредственного производственного процесса (со всеми вспомогательными его видами) и размещения персонала управления.

Потребность в нематериальных активах определяется исходя из используемой технологии осуществления операционного процесса. При определении стоимостного объема внеоборотных операционных активов, требуемых предприятию, учитывается форма удовлетворения потребности в отдельных их видах - приобретение в собственность, финансовый или оперативный лизинг.

Потребность в запасах товарно-материальных ценностей рассчитывается дифференцированно в разрезе следующих их видов:

а ) потребность в оборотном капитале, авансируемом в запасы сырья и материалов;

б ) потребность в оборотном капитале, авансируемом в запасы товаров (для торговых предприятий).

Потребность в денежных активах определяется на основе предстоящего их расходования на расчеты по оплате труда (исключая начисления на нее); по авансовым и налоговым платежам; по маркетинговой деятельности (расходы по рекламе); за коммунальные услуги и др.

Потребность в прочих операционных активах устанавливается методом прямого счета по отдельным их разновидностям с учетом особенностей создаваемого предприятия. Расчет потребности в прочих активах осуществляется раздельно по внеоборотным и оборотным активам. По результатам проведенных расчетов определяется потребность в операционных внеоборотных и оборотных активах вновь создаваемого предприятия путем суммирования потребностей по различным составляющим активов.

Форма расчета потребности в активах создаваемого предприятия приведена в табл. 4.1.

|

Виды активов предприятия, необходимые |

Варианты расчета (усл. ден. ед.) |

||

|

Минимально |

Необходимая |

Максимально |

|

|

Основные средства

- всего, в том числе: | |||

|

Итого внеоборотные операционные активы | |||

|

Запасы товарно-материальных ценностей

- всего, в том числе: | |||

|

Итого оборотные активы | |||

|

Общая потребность в операционных активах | |||

|

© Центр дистанционного образования МГУП

|

|||

Денежные средства, авансированные для приобретения основных активов называются основными средствами. Основные активы (средства) являются материально-технической основой производства на любом предприятии. В условиях рыночной экономики первоначальное формирование основных активов, их функционирование и расширенное воспроизводство осуществляется при непосредственном участии финансов. В момент приобретения основных активов и принятия их на баланс предприятия величина основных средств количественно совпадает со стоимостью основных активов. В дальнейшем по мере участия основных активов в производственном процессе их стоимость раздваивается: одна ее часть, равная износу, относится на готовую продукцию, другая - выражает остаточную стоимость действующих основных активов.

Экономическая сущность основных активов, следовательно, состоит в том, что они материально-вещественные ценности многократно используются в производственном процессе в качестве средств труда в ряде циклов обращения и их стоимость частями постепенно переносится на создаваемый продукт.

Основные средства - это материальные активы, действующие в течение длительного периода времени (более одного года), как в сфере материального производства, так и в непроизводственной сфере.

Формы стоимостной оценки основных средств следующие: первоначальная, текущая, балансовая, стоимость реализации, ликвидационная. Каждая из этих форм выражает определенную совокупность финансовых отношений и различные методы регулирования.

Первоначальная стоимость

- это стоимость фактически произведенных затрат по возведению или приобретению основных средств, включая уплаченные невозмещаемые налоги и сборы, а также затраты по доставке, монтажу, установке, пуску в эксплуатацию и любые другие расходы, непосредственно связанные с приведением актива в рабочее состояние для его использования по назначению.

Текущая стоимость

- это стоимость основных средств по действующим рыночным ценам на определенную дату.

Балансовая стоимость

- это первоначальная или текущая стоимость основных средств за вычетом накопленной амортизации, по которой актив отражается в учете и отчетности.

Стоимость реализации

- это стоимость, по которой возможен обмен основных средств между хорошо осведомленными и готовыми к проведению сделки независимыми сторонами.

Ликвидационная стоимость

- предполагаемая стоимость запасных частей, лома, отходов, возникающих при ликвидации основных средств в конце срока полезной службы за вычетом ожидаемых запасов по выбытию.

Функционируют основные средства в течении срока их службы, после чего они выбывают из оборота. Это вызывает необходимость обновления, замены или модернизации. Выбытие основных средств возможно по разным причинам, в том числе из-за полного износа или невозможности продолжения эксплуатации, путем продажи, передачи в аренду, передачи в качестве учредительного взноса в уставный капитал коммерческой организации, безвозмездной передачи.

Постоянно накапливаемый в стоимостном денежном выражении износ основных средств для последующего использования на воспроизводство стоимости активов называется амортизацией

.

Амортизация начисляется путем применения различных методов:

1) равномерного (прямолинейного) списания стоимости;

2) списание стоимости пропорционально объему выполненных работ (производственный метод);

3) ускоренного списания:

- уменьшающегося остатка

- списание стоимости по сумме чисел

(кумулятивный метод).

К различным видам основных средств допускается применение различных методов начисления амортизации. При этом, к одному виду основных средств следует применять не более одного метода.

Начисляемая амортизация зависит от достаточно стабильных (по крайней мере, для годичной периодичности) величин

- среднегодовой стоимости основных средств и норм амортизационных отчислений, утвержденных законодательными (нормативными) актами.

По основным средствам, по которым амортизация не начисляется, износ рассчитывается исходя из стоимости основных фондов и нормативного времени нахождения их в эксплуатации.

Износ основных средств определяется по всем видам основных фондов за исключением:

- библиотечных фондов;

- продуктивного скота, волов, буйволов;

- многолетних насаждений, не достигших эксплуатационного возраста;

- фондам, переведенным в установленном порядке на консервацию;

- музейных и художественных ценностей и т.д.

Остановимся на отдельных методах начисления амортизации.

В соответствии со Стандартом бухгалтерского учета № 6, утвержденных Постановлением Национальной комиссии Республики Казахстан по бухгалтерскому учету от 13 ноября 1996 г. № 3 с 1.01.97 г. разрешено применять метод ускоренной амортизации

.

При ускоренной амортизации норма ее увеличивается в 2 раза. Это означает, что определяется новый расчетный срок службы основных фондов, который позволяет обеспечить полный перенос амортизируемой стоимости в течение короткого отрезка времени. Ускоренное начисление амортизационного фонда является гарантией против потерь от морального износа основных фондов, вызываемых неполным возмещением их стоимости.

Метод суммы чисел

- метод ускоренного списания амортизации, в результате применения которого в начале полезного срока службы основных активов суммы списываемой амортизации больше, чем при прямолинейном списании, когда ежегодно списываются равные суммы, что дает экономию на сумме выплачиваемых налогов в первые годы полезного срока службы основного оборудования. Для расчета определяется сумма чисел полезного срока службы оборудования, например

, если 4 года, то сумма 4, 3, 2, 1 равняется 10. В первый год будет списываться 4/10 амортизируемой стоимости активов, во второй год - 3/10 и т.д.

В международной практике применяется также прямой метод

. При использовании прямого метода списания амортизации ее стоимость будет уменьшаться на сумму начисленной амортизации.

Так, например

, грузовая машина, приобретенная фирмой для целей перевозки грузов, куплена за 10 тыс. усл. ед. и срок ее службы исчисляется в 5 лет, значит в данном случае стоимость будет уменьшаться на 2 тыс. усл. ед. в год. В конце первого года эксплуатации ее чистая балансовая стоимость (стоимость за вычетом амортизации) составит 8 тыс. усл. ед.; в конце второго года - 6 тыс. усл. ед., так как начисленная амортизация оценивается в 4 тыс. усл. ед.

Начисленная амортизация исчисляется только по таким статьям, как здания, оборудования, арендованное имущество, мебель арматура.

Земля не подвергается обесценению и ее балансовая стоимость остается неизменной. При оценке земельных участков за базу берется стоимость их приобретения. Затраты на незавершенное строительство и приобретение имущества подлежат амортизации лишь после вступления в строй действующих объектов.

Термин “истощение недр” применяется в балансовых отчетах фирм горнодобывающей и нефтяной отраслей. Когда нефтяной источник или источник другого минерального сырья до конца используется или продается, в балансе фирмы это находит отражение в статье “Истощение недр”, где дается стоимостная оценка природных ресурсов, которыми фирма больше не располагает.

В некоторых фирмах производится периодическая переоценка основных активов для более полного отражения их текущей стоимости.

Классификация активов организации

Для решения задач, необходимо усвоить состав активов организации, под которыми понимают экономические ресурсы, обеспечивающие получение доходов и отражаемых в учете в стоимостной оценке.

Для целей учета и анализа хозяйственной деятельности активы_группируются по ряду признаков.

При классификации активов по видам их принято делить на ряд групп.

К первой группе относятся средства труда, включающие несколько видов активов, - основные средства, нематериальные активы, инвентарь и хозяйственные принадлежности.

Основные средства - это часть средств труда, с помощью котоых человек воздействует в процессе производства на предметы труда с целью получения определенного продукта (работ, услуг). Главной особенностью основных средств является то, что они длительное время в неизменной натуральной форме функционируют в процессе производства и постепенно переносят свою стоимость на изготавливаемый продукт в виде амортизационных отчислений.

В бухгалтерском учете к основным средствам относят средства труда, по которым срок полезного использования превышает 12 месяцев, - здания и сооружения, машины и оборудование, инструменты, транспортные средства.

Основные средства эксплуатируются в сфере производства, в сфере обращения и во внепроизводственной сфере, создавая благоприятные условия для воспроизводства рабочей силы.

Нематериальные активы (НМЛ) - учетные объекты, не обладающие физическими свойствами, но позволяющие получать организации доход постоянно или в течение длительного срока их эксплуатации. К нематериальным активам относят объекты интеллектуальной собственности: исключительные авторские права на патенты, товарные знаки, базы данных, программы для ЭВМ. Нематериальные активы, как и основные средства, могут переносить свою стоимость на готовый продукт частями. Используются они и в сфере производства, и в сфере обращения.

Инвентарь и хозяйственные принадлежности - средства труда, которые используются в хозяйственном обороте менее 12 месяцев. Для облегчения процесса воспроизводства их учитывают в составе средств в обороте.

Ко второй группе активо в относятся предметы труда.

Предметы труда - часть средств производства, на которую воздействует человек в процессе труда при помощи средств труда. Предметы труда однократно участвуют в процессе производства и целиком переносят свою стоимость на изготавливаемую продукцию. К ним относятся: сырье и материалы, топливо, полуфабрикаты, незавершенное производство, запасные части, тара.

Под сырьем понимают продукцию сельского хозяйства и добывающих отраслей промышленности, а под материалами - продукцию обрабатывающих отраслей.

Материалы по их роли в процессе изготовления продукции делятся на две группы: сырье и основные материалы, вспомогательные материалы.

Сырье и основные материалы составляют вещественную основу продукта, вспомогательные материалы используются для выполнения определенных функций.

Топливо по своей роли в производственном процессе относится к вспомогательным материалам, но, поскольку оно занимает большой удельный вес в себестоимости продукции и выполняет особые функции в процессе производства, в бухгалтерском учете его выделяют в отдельную группу.

Полуфабрикаты - предметы труда, которые прошли обработку в одном или нескольких подразделениях организации, но подлежат дальнейшей обработке в данной организации или вне ее.

К незавершенному производству относят предметы труда, находящиеся на обработке в подразделениях на рабочих местах.

Третью группу активов составляют предметы обращения.

Предметы обращения - готовая продукция на складе организации, предназначенная для реализации, и товары отгруженные. Товары отгруженные находятся в собственности организации до тех пор, пока к покупателю не перейдет право собственности на них.

К четвертой группе активов относятся денежные средства. Денежные средства - средства организации на расчетных и других счетах в банках, с которых производятся расчеты с поставщиками и покупателями, банками, финансовыми органами путем безналичных перечислений. Небольшие суммы наличных денег могут находиться в кассе организации в пределах установленного лимита.

К пятой группе относятся средства в расчетах. Под средствами в расчетах понимают долги других юридических или физических лиц данной организации. Такая задолженность называется дебиторской, а сами должники - дебиторами. Дебиторская задолженность возникает в результате действующих форм расчетов за продукцию, работы и услуги в том случае, если их передача покупателю и платежи за них не совпадают во времени. Дебиторами могут быть и работники организации; таких должников называют подотчетными лицами.

Часть активов организации может по каким-либо причинам не участвовать в хозяйственном кругообороте. Их называют отвлеченными активами. К ним относят инвестиции.

Инвестиции - долгосрочные вложения средств. В их составе выделяют вложения организации в собственную деятельность и вложения в другие организации.

К вложениям в собственную деятельность относят долгосрочные инвестиции в основные средства и нематериальные активы (капитальные вложения).

Вложения в другие организации - краткосрочные и долгосрочные финансовые вложения. К ним относят вложения денежных средств или иного имущества в другие организации с целью получения дохода или контроля над их деятельностью: вложения в уставные капиталы, акции, облигации.

В составе отвлеченных средств отражаются и убытки (потери активов) в результате нерационального хозяйствования или стихийных бедствий. Данная часть активов выбывает из хозяйственного оборота (задача 1.1).

Активы хозяйствующего субъекта можно сгруппировать по месту их использования. В этом случае все активы организации можно подразделить на активы, используемые в сфере производства (основные средства, нематериальные активы, производственные запасы), в сфере обращения (основные средства и НМЛ, обслуживающие сферу обращения, денежные средства, предметы обращения и средства в расчетах) и отвлеченные активы (задача 1.2).

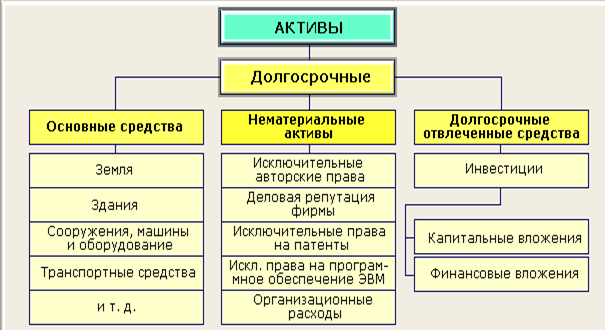

Группировка активов по времени использования предполагает деление их на долгосрочные активы и текущие.

Долгосрочные активы - экономические ресурсы организации, используемые в течение длительного времени. К ним относят: основные средства, нематериальные активы, часть отвлеченных активов (кроме краткосрочных финансовых вложений и убытков).

В состав текущих активов включаются предметы труда, инвентарь и хозяйственные принадлежности, денежные средства, предметы обращения, средства в расчетах и отвлеченные активы (задача 1.3).

Активы организации формируются в результате привлечения их из различных источников, поэтому у организации возникают обязательства перед другими организациями и лицами - кредиторами.

В зависимости от механизма образования и срока погашения обязательств различают собственный капитал и привлеченный капитал .

Собственный капитал - важнейший источник образования активов «хозяйства. К собственному капиталу относят уставный капитал, добавочный капитал, резервный капитал, нераспределенную прибыль, целевое финансирование.

Уставный капитал - стоимость имущества, внесенного владельцами или акционерами (участниками) на момент создания организации (вклады учредителей, стоимость основных средств, нематериальных активов) для обеспечения ее деятельности. Уставный капитал может изменяться.

Нераспределенная прибыль - часть прибыли организации, оставшаяся в ее распоряжении в качестве источника финансирования.

Резервный капитал (фонд) формируется за счет прибыли организации и используется для покрытия потерь, возникших в результате чрезвычайных обстоятельств и выплаты дивидендов и доходов при недостаточности прибыли.

Добавочный капитал - собственный капитал организации, образовавшийся в результате дополнительного внесения собственниками средств сверх зарегистрированного уставного капитала, изменение стоимости имущества в результате переоценки.

Целевое Финансирование - средства, поступившие от государства, других юридических и физических лиц для осуществления конкретных мероприятий.

При недостаточности собственных средств организации привлекают капитал со стороны. К привлеченному капиталу относят долгосрочные и краткосрочные обязательства.

Под долгосрочными обязательствами понимают кредиты и займы, срок погашения которых более чем через 12 месяцев после отчетной даты.

К займам относятся суммы выпущенных и проданных организацией акций трудового коллектива, облигаций.

Кредиты банка - сумма полученных от банка средств. Долгосрочные (сроком более одного года) кредиты используются на финансирование капитальных вложений в основные средства и технологии.

К краткосрочным обязательствам относят: краткосрочные кредиты и займы, кредиторскую задолженность, доходы будущих периодов, резервы предстоящих расходов.

Краткосрочные кредиты и займы - обязательства перед банками и другими организациями, срок погашения которых не превышает 12 месяцев после отчетной даты.

Кредиторская задолженность - долги организации перед поставщиками за товары и услуги, по выданным векселям, по авансам полученным. К этой же группе относится задолженность работникам по начисленной, но не выплаченной оплате труда, возникающей в связи с тем, что момент начисления и выплаты оплаты труда не совпадает во времени. Таков же механизм образования задолженности перед органами социального страхования и обеспечения, перед бюджетом по налогам.

Доходы будущих периодов - средства, полученные авансом, погашение задолженности по которым ожидается в следующих отчетных периодах (получение аванса за объект, который будет возводиться несколько отчетных периодов).

Резервы предстоящих расходов создаются организацией с целью равномерного включения в расходы отчетного периода затрат на оплату отпусков работников, ремонт основных средств. До момента использования они рассматриваются в качестве привлеченных средств (задача 1.4).

Первая группа задач предназначена для усвоения основных вопросов данной главы (задачи 1.1 - 1.4).

Классификация и виды активов предприятия подразделяются в зависимости от характера владения, формы использования, состава, степени ликвидности и прочим основным признакам. Что представляют собой активы компании? Как отражаются в балансе предприятия? Разберем структуру имущественных ценностей бизнеса с позиции финансового менеджмента – подробная таблица показателей с примерами приведена ниже.

Понятие и классификация активов

Все активы делятся на большие группы, охватывающие как материальные объекты, так и нематериальные. При этом к имуществу предприятия относят не только ТМЦ, основные средства , НМА , но и денежные средства и приравненные к ним, а также финансовые вложения, то есть любые ценности, чья стоимость может быть выражена в денежной оценке. Существует много разновидностей активов, которые отражаются в правой части баланса , уравновешивая общий капитал предприятия (пассив).

Классификация активов:

- По скорости оборота – на долгосрочные внеоборотные (со скоростью обращения в финансово-хозяйственной деятельности больше 12 мес.) и краткосрочные оборотные (непрерывно участвуют в деятельности компании).

- По степени ликвидности – в зависимости от скорости трансформации актива в свободные денежные средства подразделяются на максимально ликвидные (А1), труднореализуемые (А4) и средние – оперативно реализуемые (А2), а также медленно реализуемые (А3).

- По вещественности или материальности – на материальные или реальные активы – это , к примеру, готовая продукция, товары, сырье, топливо и прочие физические ценности. Также в эту группу входят нематериальные объекты (деловая репутация, ПО, товарные знаки и др.) и финансовые (вложения, наличные и безналичные средства, дебиторские обязательства).

- По источникам формирования – на общие валовые и чистые . Первые также именуются суммарными совокупными активами – в балансе это итоговый показатель раздела «Активы». Чистые рассчитываются в установленном порядке, исходя из сформированных активов только за счет собственных средств компании. Получение в результате показателя отрицательных активов может являться одним из основных признаков необходимости принудительной ликвидации бизнеса.

- По характеру владения – на арендованные, используемые безвозмездно или собственные.

- По виду налоговых расчетов – на отложенные активы, учитываемые по сч. 09, и отложенные налоговые обязательства, принимаемые по сч. 77. Понятия применяются теми фирмами, которые используют нормы ПБУ 18/02 в целях законного снижения налогооблагаемой базы по налогу с прибыли.

- По степени условности оценочности обязательств – на условные обязательства и условные активы в соответствии с ПБУ 8/2010.

- При работе с различными финансовыми инструментами – выделяют базовые активы.

- При приобретении основных средств за счет заемных обязательств – используется термин инвестиционный актив, то есть такой имущественный объект, работа с которым требует дополнительного финансирования и длительного времени.

- Прочие активы – это те объекты, которые по решению предприятия не представляют для него преимущественной ценности. Такая градация устанавливается каждой компанией самостоятельно в зависимости от отраслевой специфики деятельности, правового статуса, особенностей производства и прочих экономических факторов.

Виды активов – таблица

Для удобства восприятия информации основные виды активов собраны в таблице ниже. Отдельно приведены конкретные примеры в соответствии с упомянутой классификацией.

Таблица активов:

|

Классификационный признак |

Вид актива |

Пример актива |

|

По скорости оборота |

|

|

|

По ликвидности |

|

|

|

По материальности |

|

|

|

По правовому характеру владения |

|

|

|

По источникам формирования |

|

|

|

По привлечению заемных денег |

|

|

|

По степени важности для предприятия |

|

|

Редкие виды активов:

- Проблемные активы – то есть те, которые реализовать крайне трудно по причине различных юридических и финансовых обременений. К примеру, проблемные активы – это имущество под арестом, в залоге; денежные долги компаний, отказывающихся исполнять обязательств; объекты с оспариваемым титулом и пр.

- Резервные активы – те, которые находятся в юрисдикции прямого контроля государства. Акции крупных компаний, международные счета в банках, монетарное золото, СДР (специальные права заимствования) и пр., - это все резервные активы.

- Информационные активы – невещественные объекты, имеющие важное значение для предприятия. К примеру, информационный актив – это базы данных компании, имидж бизнеса и пр.

- Экономические активы – это те объекты, индивидуальное или совместное владение которыми приносит собственникам определенную экономическую выгоду.

Практическое занятие № 2 по дисциплине «Бухгалтерский учет и анализ»

Тема : Классификация активов предприятия

Цель: Научиться группировать активы хозяйствующего субъекта по времени использования и по источникам образования

Классификация имущества предприятия

Для осуществления хозяйственной деятельности предприятия используют разнообразные ресурсы. Они являются активами хозяйствующего субъекта и отражаются в учете в стоимостной оценке. Состав активов достаточно разнообразен. Для целей учета и анализа они могут быть сгруппированы по целому ряду признаков: по видам, местам эксплуатации, по времени использования в производственном процессе и источникам образования.

Классификация активов предприятия по видам

Данная группировка показывает, какими ресурсами располагает хозяйствующий субъект. При классификации активов по данному признаку их принято делить на ряд групп (2.1).

Рис. 2.1. Классификация активов предприятия по видам

К первой группе относятся средства труда, включающие основные средства и нематериальные активы (рис.2.1).

Основные средства – это часть средств труда, с помощью которых человек воздействует в процессе производства на предмет труда с целью получения определенного продукта (работ, услуг).

Они действуют и используются в хозяйственной деятельности длительное время, более одного года, не изменяя своего внешнего вида, изнашиваются постепенно. Это позволяет предприятию стоимость основных средств включать в себестоимость продукции, работ, услуг частями, в течение нормативного срока их службы путем начисления амортизации (износа) по установленным нормам.

К ним относятся здания, сооружения, машины, оборудование, транспортные средства и др.

Рис. 1.2. Состав средств труда

Нематериальные активы (НМА) – объекты, не обладающие физическими свойствами, т.е. не имеющие материально-вещественной основы. Но они обеспечивают предприятию получение дохода постоянно или в течение длительного срока их эксплуатации.

К нематериальным активам относятся:

· исключительные права на результаты интеллектуальной деятельности (патенты, изобретения);

· исключительное право владельца на товарный знак;

· деловая репутация фирмы;

Нематериальные активы, как и основные средства переносят свою первоначальную стоимость на затраты производства в течение нормативного срока их службы путем начисления амортизации (износа) по установленным нормам.

Ко второй группе активов относятся предметы труда (рис.2.3).

|

Рис. 2.3. Состав предметов труда

Предметы труда - это часть имущества, на которую воздействует человек в процессе труда при помощи средств труда. Предметы труда однократно участвуют в процессе производства и целиком переносят свою стоимость на изготавливаемую продукцию. К ним относятся сырье и материалы, топливо, полуфабрикаты, незавершенное производство, запасные части, тара.

Под сырьем понимают продукцию сельского хозяйства и добывающих отраслей промышленности, а под материалами - продукцию обрабатывающих отраслей.

Материалы по их роли в процессе изготовления продукции делятся на две группы: сырье и основные материалы, вспомогательные материалы. Первая группа составляет вещественную основу продукта, а вторая - используется для выполнения определенных функций. Например, вспомогательные материалы могут воздавать нормальные условия работы для основных средств (смазочные материалы), изменять качественную характеристику предметов труда (красители), использоваться для хозяйственных целей.

Полуфабрикаты - предметы труда, которые прошли обработкув одном или нескольких цехах предприятия, но подлежат дальнейшей обработке на данном предприятии или вне его.

· Незавершенное производство - предметы труда, находящиеся на обработке в цехах на рабочих местах; продукция (работы), не прошедшая всех стадий (фаз), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки;

Топливо относится к вспомогательным материалам, но поскольку оно занимает большой удельный вес в себестоимости продукции и выполняет особые функции в процессе производства, в бухгалтерском учете его выделяют в отдельную группу.

Запасные части - это предметы труда, предназначенные для ремонта и замены износившихся частей основных средств (узлы, детали и т. д.).

Тара - часть предметов труда, использующихся для упаковки или хранения материалов, готовой продукции и т.д.

К инвентарю и хозяйственным принадлежностям относят часть средств труда, используемых в хозяйственной деятельности менее одного года. С целью упрощения порядка воспроизводства они включаются в состав средств в обороте (инструменты, инвентарь, хозяйственные принадлежности).

Третью группу активов составляют предметы обращения (рис. 2.4).

Рис. 2.4. Состав предметов обращения

Предметы обращения – это готовая продукция на складе предприятия, предназначенная для реализации, и товары отгруженные. Товары отгруженные находятся в собственности предприятия до тех пор, пока к покупателю не перейдет право собственности на них.

К четвертой группеденежные средства относятся:

· наличные денежные средства в кассе предприятия,

· свободные денежные средства, хранящиеся на расчетном, валютном и прочих счетах в банке,

· ценные бумаги (акции, облигации, сберегательные сертификаты, векселя).

Рис. 2.5. Состав денежных средств

Средства в расчетах – это долги других организаций или лиц данному предприятию. Такая задолженность называется дебиторской, а сами должники – дебиторами. Это задолженность за товары и услуги, продукцию по выданным авансам, по полученным векселям. Дебиторская задолженность возникает в результате действующих форм расчетов за товары и услуги, продукцию, в том случае, когда их передача покупателю и платежи за них не совпадают во времени.

Дебиторами могут быть и работники предприятия. Таких должников называют подотчетными лицами .

Рис. 2.7. Состав отвлеченных активов

В свою очередь отвлеченные активы делятся на долгосрочные и краткосрочные. Краткосрочные отвлеченные активы могут быть представлены краткосрочными финансовыми вложениями и убытками .

Под инвестициями понимаются долгосрочные вложения средств. В их составе выделяют капитальные вложения самого предприятия и долгосрочные финансовые вложения в другие организации.

Под капитальными вложениями понимают затраты, осуществленные в связи со строительством или приобретением основных средств или нематериальных активов.

Долгосрочные и краткосрочные финансовые вложения - это вложения денежных средств или иного имущества в другие организации с целью получения дохода или контроля над их деятельностью. К ним относятся вложения в уставные капиталы, акции, облигации.

Убытки - это потеря активов в результате нерационального хозяйствования или стихийных бедствий. Данная часть активов полностью выбывает из хозяйственного оборота. В каждой организации установлен контроль за убытками по времени их возникновения и порядком их покрытия.

Группировка активов по времени использования предполагает деление их на долгосрочные и текущие активы.

Данная группировка имеет большое значение в контроле за формированием себестоимости продукции, работ, услуг.

Долгосрочные активы - это часть экономических ресурсов хозяйствующего субъекта, используемых в течение длительного времени. К ним относятся основные средства, нематериальные активы, часть отвлеченных активов (кроме краткосрочных финансовых вложений и убытков).

В состав текущих активов включаются предметы труда, денежные средства, предметы обращения, средства в расчетах и часть отвлеченных активов.

Задание 2. 1.

Сгруппировать хозяйственные средства ЗАО «Стройиндустрия» по видам имущества на 1 февраля 20____г.

Исходные данные:

| № п/п | Наименование имущества и источников его формирования | Сумма, руб. |

| 1. | Кирпич | 284.000 |

| 2. | Нераспределенная прибыль прошлых лет | 1.202.000 |

| 3. | Задолженность автобазе за предоставленные услуги | 65.200 |

| 4. | Шифер | 146.400 |

| 5. | Компьютеры | 282.110 |

| 6. | Телефакс | 92.000 |

| 7. | Задолженность Энергосбыту за электроэнергию | 6.000 |

| 8. | Задолженность шиферному заводу за материалы | 124.200 |

| 9. | Подъемные краны | 210.000 |

| 10. | Железобетонные конструкции и детали | 186.000 |

| 11. | Краска | 2.050 |

| 12. | Трубы водопроводные | 12.000 |

| 13. | Песок | 1.400 |

| 14. | Задолженность экспедитора по подотчетным суммам | 3.200 |

| 15. | Наличные деньги в кассе | |

| 16. | Доходы будущих периодов | 824.000 |

| 17. | Спецодежда и спецобувь | 14.200 |

| 18. | Бульдозеры | 482.000 |

| 19. | Здание управления | 607.000 |

| 20. | Денежные средства на расчетном счете в банке | 2.403.000 |

| 21. | Задолженность перед бюджетом по налогам | 182.100 |

| 22. | Задолженность заказчиков за сданные им объекты строительства | 410.000 |

| 23. | Гвозди | 7.200 |

| 24. | Задолженность работникам предприятия по заработной плате | 704.000 |

| 25. | Задолженность поставщику за цемент и песок | 302.000 |

| 26. | Грузовые автомобили | 366.500 |

| 27. | Незаконченный строительством объект | 5.518.840 |

| 28. | Уставный капитал | 2.000.000 |

| 29. | Приобретенные программные средства на праве пользования | 9.800 |

| 30. | Добавочный капитал | 542.800 |

| 31. | Долгосрочные кредиты банка | 1.800.000 |

| 32. | Резервный капитал | 290.000 |

| 33. | Полученный аванс от заказчика | 750.000 |

| 34. | Денежные средства на валютном счете в банке | 120.000 |

| 35. | Пиломатериалы | 36.400 |

| 36. | Прибыль отчетного года | 2.402.000 |

| ИТОГО: | 22.388.600 |

Произведите группировку имущества по видам и обобщите полученные данные в таблице 2.1.

Таблица 2.1

| № п/п | Группа | Подгруппа активов | Виды активов | Сумма, руб. |

| I | Средства труда | Основные средства | ||

| Нематериальные активы | ||||

| Итого средств труда | ||||

| Предметы труда | Предметы труда | кирпич | ||

| Итого предметов труда | ||||

| II | Предметы обращения | Предметы обращения | ||

| Итого предметов обращения | ||||

| Денежные средства | Денежные средства | |||

| Итого денежных средств | ||||

| Средства в расчетах | Средства в расчетах | |||

| Итого средств в расчетах | ||||

| Отвлеченные активы | Отвлеченные активы | |||

| Итого отвлеченных активов | ||||

| Всего активов |

Задание 2.2

На основе данных для выполнения задания сгруппировать имущество организации по видам образования.

Исходные данные: