Środki trwałe wprowadzane do gospodarstwa muszą być udokumentowane i niezwłocznie skapitalizowane.

Rozliczanie odbioru os.

Do ewidencji przyjęcia i kapitalizacji przychodzących środków trwałych służą następujące dokumenty:

-- Zaświadczenie o przyjęciu i przekazaniu środków trwałych (z wyjątkiem budynków, budowli) (druk nr OS-1)

-- Świadectwo odbioru i przekazania budynku (konstrukcji) (druk nr OS-1a)

-- Zaświadczenie o przyjęciu i przekazaniu grup środków trwałych (z wyjątkiem budynków, budowli) (druk nr OS-1b)

Służą do rejestracji i rozliczania transakcji przyjęcia, przyjęcia i przekazania środków trwałych w organizacji lub pomiędzy organizacjami w celu:

a) włączenie obiektów do środków trwałych i rozliczenie ich uruchomienia (dla obiektów niewymagających montażu – w momencie nabycia, dla obiektów wymagających montażu – po ich przyjęciu z montażu i oddania do użytku), otrzymane:

z tytułu umów kupna-sprzedaży, zamiany nieruchomości, darowizny, leasingu finansowego (jeżeli środek trwały znajduje się w bilansie leasingobiorcy) itp.;

poprzez odpłatny zakup za gotówkę, produkcję na własne potrzeby i oddanie do użytkowania gotowych budynków (konstrukcji, pomieszczeń zabudowanych i przyłączonych) w przewidziany sposób;

b) zbycie środków trwałych po przeniesieniu (sprzedaży, wymianie itp.) do innej organizacji.

Akty zatwierdzane są przez kierowników organizacji otrzymującej i organizacji przekazującej i sporządzane są w co najmniej dwóch egzemplarzach. Do aktu dołączona jest także dokumentacja techniczna dotycząca danego przedmiotu(ów).

Aby zarejestrować i zarejestrować przemieszczenie środków trwałych w organizacji z jednej jednostki strukturalnej (warsztat, dział, oddział itp.) Do drugiej, stosuje się faktura za wewnętrzne przemieszczanie środków trwałych (formularz nr OS-2). Faktura wystawiana jest przez przekazującego (dostawę) w trzech egzemplarzach, podpisanych przez osoby odpowiedzialne z działów strukturalnych odbiorcy i dostawcy. Pierwszy egzemplarz przekazywany jest do działu księgowości, drugi pozostaje u osoby odpowiedzialnej za bezpieczeństwo środka trwałego dostawcy, trzeci egzemplarz przekazywany jest odbiorcy.

Rejestrowanie i ewidencjonowanie przyjęcia i wydania środków trwałych z naprawy, przebudowy, modernizacji, a CT o przyjęciu i dostawie naprawionych, przebudowanych, zmodernizowanych środków trwałych (druk nr OS-3). Akt podpisują członkowie komisji odbiorczej lub osoba upoważniona do odbioru środków trwałych, a także przedstawiciel organizacji (jednostki konstrukcyjnej), która przeprowadziła remont, przebudowę i modernizację. Jest zatwierdzany przez kierownika organizacji lub osobę przez niego upoważnioną i przekazywany do działu księgowości.

Przenosząc młode zwierzęta produkcyjne i pracujące do stada głównego, sporządza się akt przeniesienia zwierząt z grupy do grupy (formularz 214 - AIC).

Rozliczanie zbycia aktywów

Po podjęciu decyzji o umorzeniu tego lub innego środka trwałego sporządza się odpowiedni akt umorzenia nieruchomości:

-- Ustawa o umorzeniu środków trwałych (z wyjątkiem samochodów osobowych) Pojazd)

(formularz nr OS-4)

-- Ustawa o umorzeniu pojazdów mechanicznych (druk nr OS-4a)

-- Ustawa o odpisach grupowych środków trwałych (z wyjątkiem pojazdów mechanicznych) (formularz nr OS-4b)

Służy do rejestracji i rozliczania odpisów aktualizacyjnych, które popadły w ruinę:

Przedmiot środka trwałego – według formularza nr OS-4;

Pojazdy silnikowe – według formularza nr OS-4a;

Grupy środków trwałych - według formularza nr OS-4b.

Sporządza się je w dwóch egzemplarzach, podpisują członkowie komisji powołani przez kierownika organizacji i zatwierdzają kierownik lub osoba przez niego upoważniona.

Pierwszy egzemplarz przekazywany jest do działu księgowości, drugi pozostaje u osoby odpowiedzialnej za bezpieczeństwo środków trwałych i stanowi podstawę do dostarczenia do magazynu oraz sprzedaży środków trwałych i złomu pozostałego w wyniku odpisu .

Jakie dokumenty należy sporządzić w firmie w celu rozliczenia środków trwałych (zwanych dalej środkami trwałymi) Jakie dokumenty odzwierciedlają ruch środków trwałych (przyjęcie do rozliczenia, przemieszczenie, przeniesienie do innego MOL, zbycie). Jakie ryzyko podatkowe może istnieć w przypadku braku tych dokumentów, jeśli są one sporządzone tylko w 1C (bez druku) Kiedy jesteśmy zobowiązani do uruchomienia systemu operacyjnego do rachunkowości i rachunkowości podatkowej, czy istnieje różnica w dacie uruchomienia, jakie mogą pojawić się różnice pomiędzy rachunkowością księgową a rachunkowością podatkową WELL.

Organizacja samodzielnie określa moment oddania środków trwałych do użytkowania, mogą jednak powstać różnice przejściowe, gdyż amortyzacja w rachunkowości podatkowej naliczana jest od 1 dnia miesiąca następującego po miesiącu, w którym nieruchomość została oddana do użytkowania. Natomiast w rachunkowości amortyzację należy naliczać począwszy od miesiąca następującego po miesiącu, w którym nieruchomość została przyjęta do rozliczenia jako środek trwały.

- Zmiany podatkowo-księgowe w 2017 roku

- Od 2017 roku wiele się zmieniło w pracy księgowych. O najnowszych zmianach przeczytasz w tej sekcji.

- Zatwierdzono nowe BCC dotyczące składek ubezpieczeniowych i uproszczeń

- Zmieniły się zasady wypełniania pola 101 w zleceniu płatniczym.

- Składki ubezpieczeniowe zostały przekazane organom podatkowym.

- Pojawiła się nowa sprawozdawczość - naliczanie składek ubezpieczeniowych, SZV-STAZH i inne.

- Teraz musimy potwierdzić w nowy sposób.

- Chcę być świadomy wszystkich zmian >>

Lyubov Kotova odpowiada:

Kierownik Departamentu Regulacji Prawnych Składkach Ubezpieczeniowych Departamentu Polityki Podatkowej i Celnej Ministerstwa Finansów Rosji

„Teraz dalej Strona tytułowa Obliczenia uwzględniają pola „Kod OKVED”, „Liczba pracujących osób niepełnosprawnych”, „Liczba pracowników zatrudnionych przy pracy z czynnikami szkodliwymi i niebezpiecznymi”. Wcześniej podałeś te dane w punkcie II. W Nowa forma w raporcie nie ma sekcji I ani sekcji II. Zamiast tego jest sześć stołów. Jak je wypełnić? Przeczytaj zalecenia. Tam znajdziesz gotowy przykład obliczenie."

Przez główna zasada, do sformalizowania przyjęcia lub sprzedaży środka trwałego potrzebny będzie akt przyjęcia i przekazania środka trwałego w formularzu OS-1. Do ruchu wewnętrznego potrzebna będzie faktura w formularzu OS-2. Poniżej znajduje się procedura wypełniania formularzy.

Uzasadnienie tego stanowiska podano poniżej w materiałach Systemu Glavbukh

Dokumentowanie

Po zbadaniu otrzymanej nieruchomości komisja musi wydać opinię dotyczącą możliwości jej wykorzystania. Znak ten umieszcza się przy rejestracji nabytej nieruchomości w protokole przyjęcia i przekazania środka trwałego. Skompiluj ten dokument w oparciu o standardowe formularze lub niezależnie opracowane formularze, najważniejsze jest to, że zawierają wszystkie niezbędne szczegóły.

Istnieją różne standardowe formularze aktów przekazania i przyjęcia środków trwałych:*

- formularz nr OS-1;

- formularz nr OS-1b;

- dla jednego budynku lub obiektu – formularz nr OS-1a.

Niezależnie od tego, jaką formę zastosujesz – standardową czy samodzielnie opracowaną, menadżer musi ją zatwierdzić w zamówieniu.

Dostawca rozliczył sprzedaną nieruchomość jako towar. W takim przypadku certyfikat odbioru wystawiany jest tylko przez kupującego, czyli Ciebie. Sporządź akt w oparciu o dokumenty spedycyjne i techniczne dołączone do środka trwałego. Na przykład dowód dostawy, paszport przedmiotu i instrukcje użytkownika. W takim przypadku nie należy wypełniać danych dostawcy podanych na początku aktu, a także sekcji „Informacje o stanie środka trwałego w dniu przekazania” i „Pominięte”. Przecież sprzedając taką nieruchomość dostawca nie przekazuje środka trwałego. Nie ma zatem obowiązku sporządzania protokołu odbioru środka trwałego. Stwierdzono to w piśmie Rosstatu z dnia 31 marca 2005 r. nr 01-02-09/205.

W przypadku każdej z powyższych opcji świadectwo odbioru musi zawierać:*

- numer i data sporządzenia aktu;

- pełna nazwa środka trwałego zgodnie z dokumentacją techniczną;

- nazwa producenta;

- miejsce przyjęcia środka trwałego;

- fabryczne i przypisane numery inwentarzowe środka trwałego;

- numer i okres grupy amortyzacji korzystne wykorzystanie przedmiot środków trwałych;

- informacje o treści metale szlachetne, kamienie;

- inne cechy środka trwałego.

Dokonany akt zatwierdza kierownik organizacji, przedsiębiorca lub specjalnie upoważniony pracownik.

Równocześnie z wystawieniem protokołu odbioru dla każdego obiektu lub grupy podobnych obiektów należy wypełnić kartę inwentarzową lub księgę inwentarzową, przy czym ta ostatnia przeznaczona jest wyłącznie dla małych przedsiębiorstw. Można to zrobić za pomocą formularzy nr OS-6, OS-6a, OS-6b lub samodzielnie opracowanego formularza. Wypełnij te dokumenty w jednym egzemplarzu w oparciu o dane z ustawy i dokumentów towarzyszących, np. paszportów technicznych. W przyszłości wprowadzaj informacje o wszystkich zmianach mających wpływ na rozliczenie środka trwałego w karcie inwentarzowej lub księdze. Takie jak przeszacowanie, modernizacja, relokacja wewnętrzna, sprzedaż.

Siergiej Razgulin,

Procedura ta jest przewidziana w instrukcjach zatwierdzonych uchwałą Państwowego Komitetu Statystycznego Rosji z dnia 21 stycznia 2003 r. Nr 7.*

Siergiej Razgulin,

Rzeczywisty radca stanu Federacji Rosyjskiej III klasy

Dokumentowanie

Dokończ sprzedaż środków trwałych standardowymi dokumentami lub skorzystaj z opracowanych przez siebie formularzy. W tym drugim przypadku najważniejsze jest, aby formularze zawierały wszystkie niezbędne szczegóły. Niezależnie od tego, jakiej formy użyjesz – standardowej czy opracowanej samodzielnie, menedżer musi ją zatwierdzić.

Istnieją różne standardowe formy aktów przekazania i odbioru środków trwałych:*

- dla jednego obiektu, z wyjątkiem budynków i budowli, - formularz nr OS-1;

- dla kilku obiektów jednorodnych, z wyjątkiem budynków i budowli, - formularz nr OS-1b;

- dla budynku lub budowli - formularz nr OS-1a.

Co do zasady akty należy sporządzić w dniu przejścia własności nieruchomości ze sprzedającego na kupującego. Zwykle jest to domyślny dzień wysyłki, chyba że umowa dostawy stanowi inaczej. Wyjątek przewidziano jedynie dla budynków i budowli. Protokół odbioru takich obiektów wystawia się w dniu przekazania przedmiotu. Nie ma znaczenia, czy prawa majątkowe do przedmiotu są zarejestrowane, czy nie.

Sporządzają akty prawne w oparciu o dokumentację techniczną środków trwałych oraz dane księgowe. Na przykład obrót na koncie 02 „Amortyzacja środków trwałych” umożliwi uzupełnienie informacji o kwocie naliczonej amortyzacji.

Akty sporządza się w dwóch egzemplarzach, z których jeden przekazuje się kupującemu. W takim przypadku nie należy wypełniać sekcji „Informacje o środkach trwałych na dzień przyjęcia do księgowości”. Kupujący musi to zrobić w swoim egzemplarzu aktu notarialnego. Obydwa egzemplarze aktu muszą zostać podpisane i zatwierdzone zarówno przez dostawcę, jak i kupującego.

Proszę wskazać w aktach:*

– numer i data kompilacji;

– pełna nazwa środka trwałego zgodnie z dokumentacją techniczną;

– nazwa producenta;

– miejsce przekazania środka trwałego;

– fabryczne i przypisane numery inwentarzowe środka trwałego;

– numer grupy amortyzacji, okres użytkowania środka trwałego i rzeczywisty okres użytkowania;

– wysokość odpisów amortyzacyjnych naliczonych przed sprzedażą środka trwałego, jego wartość rezydualna;

– informacje o zawartości metali szlachetnych i kamieni;

– inne cechy środka trwałego.

Równocześnie z przygotowaniem tych aktów należy wpisać informację o zbyciu środków trwałych do karty inwentarzowej lub do księgi (przeznaczonej dla małych przedsiębiorstw). Dokumenty te mogą być sporządzone według formularzy nr OS-6, OS-6a lub OS-6b. Wprowadź informacje na podstawie protokołu odbioru.

Ustawy wymagają odniesienia się do wniosków komisji. Taka prowizja powinna zostać utworzona w organizacji w celu kontroli zbycia środków trwałych. Członkowie Komisji mogą być Główny księgowy, osoby odpowiedzialne materialnie i inni pracownicy. Skład musi zostać zatwierdzony przez kierownika organizacji w drodze zarządzenia.

Siergiej Razgulin,

Rzeczywisty radca stanu Federacji Rosyjskiej III klasy

Dokumenty elektroniczne

Dokumenty podstawowe można sporządzać zarówno w wersji papierowej, jak i w formie elektronicznej w formacie elektronicznym(Część 5 art. 9 ustawy z dnia 6 grudnia 2011 r. nr 402-FZ). Ta druga możliwość jest możliwa w przypadku opatrzenia dokumentów podpisem elektronicznym ().*

Istnieć następujące typy podpis elektroniczny: prosty niekwalifikowany, wzmocniony niekwalifikowany i wzmocniony kwalifikowany (). Moc prawna dokumentu będzie zależeć od podpisu używanego przez organizację.

Zatem podstawowe dokumenty poświadczone przez proste lub ulepszone niekwalifikowane

Jeśli organizacja decyduje się na przetwarzanie dokumentów podstawowych w formie elektronicznej, ten sposób prowadzenia dokumentacji musi znaleźć odzwierciedlenie w polityce rachunkowości. W szczególności polityka rachunkowości musi rejestrować:*

– wykaz dokumentów uczestniczących w elektronicznym obiegu dokumentów;

– wykaz pracowników uprawnionych do podpisywania dokumentów elektronicznych;

– sposób elektronicznej wymiany dokumentów (z udziałem operatora elektronicznego zarządzania dokumentami lub bez niego);

– procedura przechowywania dokumentów elektronicznych;

– sposób złożenia dokumentów na żądanie urzędu skarbowego (elektronicznie lub w formie papierowej).

Do tych formularzy możesz dodać specjalne kolumny, aby wprowadzić niezbędne informacje dotyczące rozliczeń podatkowych. W szczególności te:*

- data uruchomienia;

- Początkowy koszt;

- okres użytkowania ( grupa amortyzacyjna);

- sposób naliczania amortyzacji.

Masz również prawo do stworzenia i zatwierdzenia własnego formularza świadectwa uruchomienia. Najważniejsze jest to, że zawiera wszystkie niezbędne szczegóły. W przeciwnym razie dokument nie zostanie rozpoznany jako podstawowy. Możesz na przykład sporządzić taki akt uruchomienia.

W każdym przypadku forma dokumentu, za pomocą którego sformalizujesz oddanie do użytku i zapisanie nieruchomości jako środka trwałego, jest zatwierdzana przez zarządzającego w drodze zamówienia do polityki rachunkowości.*

Gotowość obiektu do pracy zostanie także wskazana poprzez zawarcie specjalnej komisji. Wystarczy wskazać to bezpośrednio w protokole uruchomienia. Aby to zrobić, możesz pozyskać prowizję, która jest zajęta przyjmowaniem zakupionych środków trwałych.*

Dodatkowo dla środka trwałego tworzona jest karta inwentarzowa lub księga, w zależności od sposobu rozliczania środków trwałych. W takim przypadku możesz skorzystać z następujących standardowych formularzy: nr OS-6, OS-6a, OS-6b.

Sytuacja: jak ustalić datę oddania środka trwałego do użytkowania

Za dzień oddania do użytkowania uważa się dzień, w którym środek trwały jest gotowy do użytkowania. Potwierdź to ustawą lub odrębnym zarządzeniem.*

Nieistotny jest moment, w którym faktycznie rozpoczynasz korzystanie z nieruchomości. W końcu gotowe do użytku nieruchomości zaczynają się zużywać i natychmiast stają się przestarzałe. Trzeba go amortyzować. Ponadto, jeśli obiekt nie jest oddany do użytku, nie podlega amortyzacji. Wynika to z art. 259 ust. 4 kodeksu podatkowego Federacji Rosyjskiej.

Wyjątek przewidziano jedynie dla nieruchomości przeterminowanych. Ale nawet on jest najpierw uruchamiany, a następnie konserwowany.

Uwaga: Jeżeli nie istnieją dokumenty potwierdzające datę oddania środka trwałego do użytkowania, inspektorzy skarbowi w trakcie kontroli mogą wyłączyć naliczoną amortyzację z kosztów uwzględnianych przy obliczaniu podatku dochodowego. Wynika to z faktu, że w przeciwieństwie do rachunkowości w rachunkowości podatkowej, amortyzacja naliczana jest od następnego miesiąca po oddaniu obiektu środka trwałego do użytku (klauzula 4 art. 259 Kodeksu podatkowego Federacji Rosyjskiej). W efekcie na organizację zostaną naliczone kary i grzywny za wysokość zaległości.*

Do odnotowania daty uruchomienia należy posłużyć się standardowymi dokumentami - formularzami nr OS-1, OS-1a lub OS-1b. W tym celu należy dodać kolumnę „Data oddania środka trwałego do użytku”. Pozwala to zrobić w ramach Procedury stosowania ujednoliconych form podstawowej dokumentacji księgowej, zatwierdzonej uchwałą Państwowego Komitetu Statystycznego Rosji z dnia 24 marca 1999 r. nr 20. Dodatkowe dane należy wpisać w formularzu nr OS-1 w polityce rachunkowości.*

Alternatywnie możesz skorzystać z opracowanego niezależnie aktu uruchomienia lub po prostu ustalić datę na polecenie menedżera.

Dla księgowości fakt uruchomienia nie jest tak ważny. Rzeczywiście każda nieruchomość spełniająca ustalone kryteria musi zostać odzwierciedlona jako część środków trwałych na koncie 01. I musisz rozpocząć amortyzację środka trwałego w rachunkowości dokładnie po jego przyjęciu do księgowości.

Jeżeli środek trwały faktycznie zaczął być używany po jego rejestracji, wówczas na koncie 01 () otwórz subkonta „Środki trwałe w magazynie (w magazynie)” i „Środki trwałe w użyciu”. Odzwierciedlaj rejestrację środka trwałego w Generalna procedura okablowanie:

Debet 01 (03) Kredyt 08

– środek trwały zostaje przyjęty do księgowości.

Kiedy w końcu środek trwały będzie rzeczywiście używany, wykonaj okablowanie:

Subkonto debetowe 01 (03) „Środki trwałe w eksploatacji” Kredyt 01 (03) „Środki trwałe w magazynie (w magazynie)”

– główny składnik majątku został oddany do użytku.

Uruchomienie sygnalizowane jest okablowaniem:

Subkonto debetowe 01 „Środki trwałe, prawa własności, dla których nie są zarejestrowane” Kredyt 08

– środek trwały, którego własność nie została zarejestrowana, został przyjęty do rozliczenia i oddany do użytkowania.

Uwzględniając nieruchomość jako środek trwały, prowizja ustala jej okres użytkowania. Okres ten jest niezbędny do obliczenia amortyzacji. W rachunkowości amortyzację nalicza się od miesiąca następującego po miesiącu, w którym dokonano rejestracji środka trwałego. Oznacza to, że po refleksji nad kontem 01 (). Jest to określone w art. 259 kodeksu podatkowego Federacji Rosyjskiej. W takim przypadku okres, w którym odpisuje się koszt początkowy, ustala się zwykle na podstawie daty PBU 6/01, okres użytkowania ustala się na podstawie następujących czynników:

- czas, w którym planują używać środka trwałego do generowania dochodu. W tym na potrzeby zarządzania, wytwarzania produktów, wykonywania pracy, świadczenia usług;

- okres, po którym oczekuje się, że środek trwały nie będzie nadawał się do dalszego użytkowania, to znaczy będzie fizycznie zużyty lub przestarzały. Jednocześnie brany jest pod uwagę tryb (liczba zmian) i negatywne warunki pracy środka trwałego, a także system lub częstotliwość napraw;

- ograniczenia regulacyjne i inne dotyczące użytkowania środków trwałych (na przykład okres leasingu).

Okres użytkowania środka trwałego ustala się zarządzeniem zarządcy sporządzonym w dowolna forma. W przyszłości okres ten będzie można skorygować dopiero po przebudowie, modernizacji, dokończeniu lub dodatkowym wyposażeniu środka trwałego.

We wszystkich pozostałych przypadkach nie można dokonać zmiany okresu użytkowania środka trwałego, niezależnie od tego, czy środek trwały będzie używany, czy nie po upływie wcześniej ustalonego okresu użytkowania. Procedura ta wynika z paragrafu 6 paragrafu 20 PBU 6/01 i ust.).*

Uwaga: przy obliczaniu podatku od nieruchomości ważny jest okres użytkowania środka trwałego ustalony w rachunkowości. Wynika to z faktu, że podatek od nieruchomości oblicza się na podstawie wartości końcowej środka trwałego utworzonej w rachunkowości (klauzula 1, art. 375 kodeksu podatkowego Federacji Rosyjskiej).

Im dłuższy okres użytkowania środka trwałego ustalony dla celów księgowych, tym dłużej organizacja zapłaci podatek od nieruchomości. Odpowiednio, im krótszy okres, tym mniejszy podatek od nieruchomości organizacja zapłaci do budżetu.

Dlatego jeśli w rachunkowości okres użytkowania jest ustawiony krócej niż w rachunkowości podatkowej, możliwe jest, że podczas sprawdzania Urząd podatkowy będzie wymagało uzasadnienia. Aby wyeliminować te rozbieżności, w swoim zamówieniu uzasadnij różnice w terminach dla celów rachunkowych i podatkowych.

Siergiej Razgulin,

Rzeczywisty radca stanu Federacji Rosyjskiej III klasy

Uchwała Państwowego Komitetu Statystycznego Federacji Rosyjskiej z dnia 21 stycznia 2003 r. N 7 „W sprawie zatwierdzenia ujednoliconych form podstawowej dokumentacji księgowej do księgowania środków trwałych” zawiera formularze dokumenty pierwotne, niezbędny dla poprawny projekt operacje środkami trwałymi.

Rachunkowość środków trwałych odbywa się na podstawie następujących dokumentów podstawowych:

· Zaświadczenie o przyjęciu i przekazaniu środków trwałych (z wyjątkiem budynków, budowli);

· Zaświadczenie o przyjęciu i przekazaniu grup środków trwałych (z wyjątkiem budynków, budowli);

· Faktura za wewnętrzne przemieszczanie środków trwałych;

· Świadectwo przyjęcia i dostarczenia naprawionych, przebudowanych, zmodernizowanych środków trwałych;

· Ustawa o umorzeniu środków trwałych (z wyjątkiem pojazdów);

· Karta inwentarzowa do rozliczania środków trwałych itp.

Odbiór środków trwałych

Otrzymanie środków trwałych jest formalizowane poprzez akt przyjęcia i przekazania środków trwałych, który jest sporządzany i podpisywany przez komisję powołaną przez kierownika przedsiębiorstwa.

Świadectwo odbioru wskazuje:

· charakterystyka pozycji środka trwałego;

· jego lokalizacja;

· rok produkcji lub budowy;

· data uruchomienia;

· wyniki badań itp.

Jednoczesny odbiór (odbiór) podobnych narzędzi, maszyn, sprzętu AGD itp. przedmioty o tej samej wartości można sformalizować w jednym akcie.

Do każdego środka trwałego przyjętego do rejestracji przypisany jest numer inwentarzowy. Jest on zachowany przez cały okres eksploatacji obiektu i jest na nim oznaczony (dołączony jest żeton, wykonany farbą napis itp.).

Niedopuszczalne jest przypisywanie nowo otrzymanym przedmiotom numerów inwentarzowych odpisanych środków trwałych, gdyż może to prowadzić do błędów księgowych.

Świadectwo odbioru przekazywane jest do działu księgowego, gdzie tworzona jest karta inwentarzowa wskazująca numer inwentarzowy obiektu oraz podstawowe dane na jego temat (koszt początkowy lub odtworzenia, stawki amortyzacyjne, wysokość amortyzacji w momencie odbioru).

Rozliczanie dostępności i przemieszczania środków trwałych będących własnością przedsiębiorstwa odbywa się na koncie 01 „Środki trwałe”.

Konto 01 „Środki trwałe” odzwierciedla środki trwałe według kosztu historycznego:

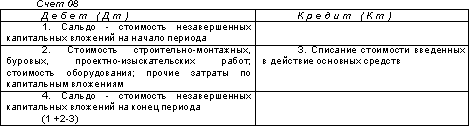

Koszt budynków, budowli, urządzeń, pojazdów i innych pojedynczych środków trwałych nabytych przez przedsiębiorstwo jest wykazywany na koncie 08 „Inwestycje w aktywa trwałe”. Rachunek ten służy do odzwierciedlenia w rachunkowości wszystkich kosztów przedsiębiorstwa związanych z nabyciem i uruchomieniem środków trwałych, a zatem pełni funkcje konta kalkulacyjnego. Dla każdego nabytego lub utworzonego obiektu prowadzona jest rachunkowość analityczna dla konta 08.

Na wartość inwentarzową budynków, budowli, urządzeń, pojazdów i innych poszczególnych środków trwałych składają się rzeczywiste koszty ich nabycia oraz koszty doprowadzenia ich do stanu, w którym nadają się do użytkowania zgodnie z planowanymi celami.

Środki trwałe nabyte odpłatnie od innych przedsiębiorstw i osób, a także utworzone w samym przedsiębiorstwie, uwzględniane są w obciążeniu rachunku 01 „Środki trwałe” i uznaniu rachunku 08 „Inwestycje w majątek trwały”.

Środki trwałe otrzymane bezpłatnie od innych organizacji i osób są uwzględniane w obciążeniu rachunku 08 i uznaniu rachunku 98 „Dochody przyszłych okresów” według wartości rynkowej; przy oddawaniu do użytku środka trwałego otrzymanego bezpłatnie jego wartość jest odpisywana od uznania rachunku 08 do obciążenia rachunku 01 Kredyty „Środki trwałe”. Amortyzacja tych środków trwałych naliczana jest w ogólnie przyjęty sposób, jednocześnie w kwocie naliczonych odpisów amortyzacyjnych ujmuje się debet 98 i kredyt 91 „Pozostałe przychody i koszty”.

Przyjęcie do rozliczenia środków trwałych wniesionych przez założycieli w ramach ich wkładów kapitał zakładowy, odzwierciedlone w zaksięgowaniu debetu 08 kredyt 75, a następnie debet 01 kredyt 08.

Przy zakupie środków trwałych od dostawcy zagranicznego (w celu importu) kosztem początkowym środków trwałych jest wysokość rzeczywistych kosztów ich nabycia. Koszty poniesione przez organizację w walucie obcej są odzwierciedlane na odpowiednich rachunkach księgowość w rublach po kursie Banku Centralnego Federacji Rosyjskiej z dnia transakcji. Po przyjęciu otrzymanego środka trwałego do rozliczenia powstałe różnice kursowe odpisuje się na konto 91 „Pozostałe przychody i koszty”.

W ramach umowy leasingu środków trwałych wynajmujący zobowiązuje się do odpłatnego oddania najemcy nieruchomości w tymczasowe posiadanie. Leasingodawca ujmuje leasingowaną nieruchomość w swoim bilansie jako część własnych środków trwałych. Leasingobiorca ewidencjonuje nieruchomości otrzymane do czasowego użytkowania na podstawie umowy leasingu na rachunku pozabilansowym 001 „Środki trwałe w leasingu”.

Przedsiębiorstwo może samodzielnie wytwarzać lub konstruować środki trwałe. W tym przypadku obciążenie rachunku 08 „Inwestycje w aktywa trwałe” odzwierciedla wszystkie rzeczywiste koszty przedsiębiorstwa związane z utworzeniem obiektu, a mianowicie: koszt użytych materiałów, płaca pracownicy i składki na fundusze pozabudżetowe, koszty pracy organizacji zewnętrznych, amortyzacja środków trwałych przedsiębiorstwa wykorzystanych przy tworzeniu nowego obiektu środka trwałego, inne wydatki. Ten sposób tworzenia środków trwałych nazywa się ekonomicznym.

Organizacja może także zawrzeć umowę o utworzenie środków trwałych z wyspecjalizowaną organizacją. W takim przypadku obciążenie rachunku 08 będzie odzwierciedlać koszt pracy wykonanej zgodnie z umową. Ta metoda tworzenia środków trwałych nazywa się kontraktowaniem.

Kupując środki trwałe, kupujący oprócz kosztu środka trwałego płaci sprzedającemu kwotę podatku od towarów i usług. Kwota podatku VAT od nabycia środków trwałych uwzględniana jest na subkoncie b/ac 19 „Podatek od wartości dodanej od nabycia środków trwałych”. Po faktycznej płatności i przedstawieniu faktury ta ilość Od kredytu b/ac 19 --1 do obciążenia b/ac 68 „Obliczenia z budżetem” odpisuje się podatek VAT.

Subkonto 19-1 „Podatek od wartości dodanej od nabycia środków trwałych”, aktywne:

W przypadku otrzymania sprzętu wymagającego instalacji jego koszt jest uwzględniany w obciążeniu rachunku 07 „Sprzęt do instalacji” w korespondencji z kontem 60 „Rozliczenia z dostawcami i wykonawcami”. Kwota podatku VAT od otrzymanego sprzętu jest odzwierciedlana w obciążeniu rachunku 19 „VAT” i uznaniu rachunku 60.

Instalacja sprzętu jest rejestrowana poprzez obecność wydatków w zaświadczeniu o ilości pracy wykonanej przy instalacji tego sprzętu, sporządzonym w określony sposób.

Przy wykonywaniu prac budowlano-montażowych metodą ekonomiczną koszt sprzętu przekazanego do instalacji jest odpisywany z kredytu rachunku 07 na rachunek obciążenia 08.

Konto 07 „Sprzęt do instalacji”, aktywne:

Twoja firma zakupiła sprzęt do produkcji piwa, który wymaga instalacji. Koszt umowny sprzętu wyniósł 21 000 rubli. plus VAT - 18% zawarte na fakturze wyniosło 3780 rubli. Usługi dostawy - 3000 rubli plus VAT - 18%, uwzględnione na fakturze - 540 rubli.

Koszty instalacji sprzętu na koncie wykonawcy wyniosły 5000 rubli. plus VAT (18% - 900 rub.)

Koszt inwentarza oddanego do użytku sprzętu wyniósł 29 000 rubli (24 000 rubli + 5000 rubli), a podatek VAT - 5220 rubli. (3780 rub. + 540 rub. + 900 rub.)