რუსეთის ფედერაციის სტატისტიკის სახელმწიფო კომიტეტის 2003 წლის 21 იანვრის N 7 დადგენილება „ძირითადი საშუალებების აღრიცხვის პირველადი აღრიცხვის დოკუმენტაციის ერთიანი ფორმების დამტკიცების შესახებ“ შეიცავს ფორმებს. პირველადი დოკუმენტები, აუცილებელია სწორი დიზაინიოპერაციები ძირითადი საშუალებებით.

ძირითადი საშუალებების აღრიცხვა ხორციელდება შემდეგი პირველადი დოკუმენტების საფუძველზე:

· ძირითადი საშუალებების მიღება-ჩაბარების მოწმობა (გარდა შენობებისა, ნაგებობებისა);

· ძირითადი საშუალებების ჯგუფების მიღება-ჩაბარების მოწმობა (გარდა შენობებისა, ნაგებობებისა);

· ძირითადი საშუალებების შიდა გადაადგილების ინვოისი;

· გარემონტებული, რეკონსტრუქციული, მოდერნიზებული ძირითადი საშუალებების მიღება-ჩაბარების ცნობა;

· აქტი ძირითადი საშუალებების ჩამოწერის შესახებ (გარდა მანქანებისა) სატრანსპორტო საშუალება);

· ძირითადი საშუალებების აღრიცხვის საინვენტარო ბარათი და ა.შ.

ძირითადი საშუალებების მიღება

ძირითადი საშუალებების მიღება ფორმდება ძირითადი საშუალებების მიღებისა და გადაცემის აქტით, რომელსაც ადგენს და ხელს აწერს საწარმოს ხელმძღვანელის მიერ დანიშნული კომისია.

მიღების მოწმობაში მითითებულია:

· ძირითადი აქტივების ერთეულის მახასიათებლები;

· მისი მდებარეობა;

· წარმოების ან მშენებლობის წელი;

· ექსპლუატაციაში შესვლის თარიღი;

· ტესტის შედეგები და ა.შ.

მსგავსი ხელსაწყოების, მანქანების, საყოფაცხოვრებო ტექნიკის ერთდროული მიღება (მიღება) და ა.შ. ერთი და იგივე ღირებულების ობიექტები შეიძლება გაფორმდეს ერთ აქტში.

რეგისტრაციისთვის მიღებულ თითოეულ ძირითად აქტივს ენიჭება საინვენტარო ნომერი. იგი შენარჩუნებულია ობიექტის მთელი ექსპლუატაციის განმავლობაში და მასზე მითითებულია (დამაგრებულია ჟეტონი, კეთდება წარწერა საღებავით და ა.შ.).

დაუშვებელია ჩამოწერილი ძირითადი საშუალებების საინვენტარო ნომრების მინიჭება ახლად მიღებულ ობიექტებზე, რადგან ამან შეიძლება გამოიწვიოს სააღრიცხვო შეცდომები.

მიღება-ჩაბარების მოწმობა გადაეცემა ბუღალტრულ განყოფილებას, სადაც იქმნება საინვენტარო ბარათი, რომელშიც მითითებულია ობიექტის საინვენტარო ნომერი და ძირითადი მონაცემები (საწყისი ან ჩანაცვლების ღირებულება, ამორტიზაციის განაკვეთები, ამორტიზაციის ოდენობა მიღების დროს).

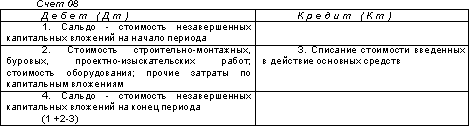

საწარმოს საკუთრებაში არსებული ძირითადი საშუალებების ხელმისაწვდომობისა და მოძრაობის აღრიცხვა წარმოებს 01 „ძირითადი საშუალებების“ ანგარიშზე.

ანგარიში 01 „ძირითადი საშუალებები“ ასახავს ძირითად აქტივებს ისტორიული ღირებულებით:

საწარმოს მიერ შეძენილი შენობების, ნაგებობების, აღჭურვილობის, სატრანსპორტო საშუალებების და სხვა ინდივიდუალური ძირითადი საშუალებების ღირებულება აისახება ანგარიშის 08 „ინვესტიციები გრძელვადიან აქტივებში“. ეს ანგარიში გამოიყენება აღრიცხვაში საწარმოს ყველა ხარჯის ასასახად, რომელიც დაკავშირებულია ძირითადი საშუალებების შეძენასა და ექსპლუატაციაში და, ამრიგად, ასრულებს საანგარიშო ანგარიშის ფუნქციებს. 08 ანგარიშის ანალიტიკური აღრიცხვა ტარდება თითოეული შეძენილი ან შექმნილი ობიექტისთვის.

შენობების, ნაგებობების, აღჭურვილობის, სატრანსპორტო საშუალებების და სხვა ინდივიდუალური ძირითადი საშუალებების საინვენტარო ღირებულება შედგება მათი შეძენის ფაქტობრივი დანახარჯებისგან და მათი მიყვანის იმ მდგომარეობამდე, რომელშიც ისინი ვარგისია დაგეგმილი მიზნებისთვის გამოსაყენებლად.

სხვა საწარმოებიდან და პირებისგან საკომისიოდ შეძენილი ძირითადი საშუალებები, აგრეთვე თავად საწარმოში შექმნილი ძირითადი საშუალებები აისახება 01 „ძირითადი საშუალებები“ ანგარიშის დებეტში და 08 ანგარიშის „ინვესტიციები გრძელვადიან აქტივებში“ კრედიტში.

სხვა ორგანიზაციებიდან და პირებიდან უსასყიდლოდ მიღებული ძირითადი საშუალებები აისახება 08 ანგარიშის დებეტში და 98 ,,გადადებული შემოსავალი“ ანგარიშის კრედიტში საბაზრო ღირებულებით, უსასყიდლოდ მიღებული ძირითადი აქტივის ექსპლუატაციისას მისი ღირებულება ჩამოიწერება. 08 ანგარიშის კრედიტიდან 01 ანგარიშის „ძირითადი საშუალებების“ ობიექტების დებეტამდე“. ამ ძირითად საშუალებებზე ცვეთის დარიცხვა ხდება ზოგადად დადგენილი წესით, ამავდროულად, დებეტი 98 და კრედიტი 91 „სხვა შემოსავალი და ხარჯები“ იწერება დარიცხული ამორტიზაციის ხარჯების ოდენობით.

დამფუძნებლების მიერ შეტანილი ძირითადი საშუალებების აღრიცხვაზე მიღება მათი შენატანების გამო საწესდებო კაპიტალი, აისახება დებეტი 08 კრედიტი 75, შემდეგ დებეტი 01 კრედიტი 08.

უცხოური მიმწოდებლისგან ძირითადი საშუალებების შეძენისას (იმპორტისთვის), ძირითადი საშუალებების საწყისი ღირებულება არის მათი შეძენის რეალური ხარჯების ოდენობა. ორგანიზაციის მიერ უცხოურ ვალუტაში გაწეული ხარჯები აისახება შესაბამის ანგარიშებზე აღრიცხვარუბლებში რუსეთის ფედერაციის ცენტრალური ბანკის გაცვლითი კურსით ტრანზაქციის დღეს. როდესაც მიღებული ძირითადი აქტივი მიიღება აღრიცხვაზე, წარმოქმნილი სავალუტო სხვაობები ჩამოიწერება 91 ანგარიშზე „სხვა შემოსავალი და ხარჯები“.

ძირითადი საშუალებების იჯარის ხელშეკრულებით, გამქირავებელი იღებს ვალდებულებას, გადასცეს მოიჯარეს ქონება დროებით მფლობელობაში საფასურის სანაცვლოდ. მეიჯარე აღრიცხავს იჯარით აღებულ ქონებას ბალანსზე, როგორც საკუთარი ძირითადი საშუალებების ნაწილად. მოიჯარე აღრიცხავს იჯარის ხელშეკრულებით დროებით სარგებლობაში მიღებულ ქონებას ბალანსის გარეშე ანგარიშზე 001 „იჯარით გაცემული ძირითადი საშუალებები“.

საწარმოს შეუძლია დამოუკიდებლად აწარმოოს ან ააშენოს ძირითადი საშუალებები. ამ შემთხვევაში, 08 ანგარიშის დებეტი "ინვესტიციები გრძელვადიან აქტივებში" ასახავს საწარმოს ყველა ფაქტობრივ ხარჯს, რომელიც დაკავშირებულია ობიექტის შექმნასთან, კერძოდ: გამოყენებული მასალების ღირებულება, ხელფასითანამშრომლები და შენატანები საბიუჯეტო სახსრებში, მესამე მხარის ორგანიზაციების მუშაობის ღირებულება, საწარმოს ძირითადი საშუალებების ამორტიზაცია, რომელიც გამოიყენება ახალი ძირითადი აქტივის ობიექტის შესაქმნელად, სხვა ხარჯები. ძირითადი საშუალებების შექმნის ამ მეთოდს ეკონომიური ეწოდება.

ორგანიზაციას ასევე შეუძლია დადოს ხელშეკრულება ძირითადი საშუალებების შექმნის შესახებ სპეციალიზებულ ორგანიზაციასთან. ამ შემთხვევაში 08 ანგარიშის დებეტში აისახება ხელშეკრულების შესაბამისად შესრულებული სამუშაოს ღირებულება. ძირითადი საშუალებების შექმნის ამ მეთოდს კონტრაქტი ეწოდება.

ძირითადი საშუალებების შეძენისას მყიდველი, ძირითადი საშუალების ღირებულების გარდა, უხდის გამყიდველს დამატებული ღირებულების გადასახადის თანხას. ძირითადი საშუალებების შეძენაზე დღგ-ის თანხა გათვალისწინებულია ბ/კ 19 სუბანგარიშზე „ძირითადი საშუალებების შეძენაზე დამატებული ღირებულების გადასახადი“. ფაქტობრივი გადახდის შემდეგ და ინვოისის თანდასწრებით ამ თანხასდღგ ჩამოიწერება ბ/კ 19 --1 სადებეტო ბ/გ 68 „გამოთვლები ბიუჯეტით“.

ქვეანგარიში 19-1 „დამატებული ღირებულების გადასახადი ძირითადი საშუალებების შეძენაზე“, აქტიური:

ინსტალაციის საჭირო აღჭურვილობის მიღებისას, მისი ღირებულება აისახება ანგარიშის დებეტში 07 "მოწყობილობა ინსტალაციისთვის" 60 ანგარიშის შესაბამისად "ანგარიშსწორებები მომწოდებლებთან და კონტრაქტორებთან". მიღებულ აღჭურვილობაზე დღგ-ის ოდენობა აისახება 19 „დღგ“ ანგარიშის დებეტში და 60 ანგარიშის კრედიტში.

აღჭურვილობის დაყენება აღირიცხება ხარჯების არსებობით ამ აღჭურვილობის დამონტაჟებაზე შესრულებული სამუშაოს მოცულობის სერტიფიკატში, რომელიც შედგენილია დადგენილი წესით.

სამშენებლო და სამონტაჟო სამუშაოების ეკონომიკური მეთოდით ჩატარებისას, ინსტალაციისთვის გადაცემული აღჭურვილობის ღირებულება ჩამოიწერება 07 ანგარიშის კრედიტიდან 08 ანგარიშის დებეტზე.

ანგარიში 07 „ინსტალაციის აღჭურვილობა“, აქტიურია:

თქვენმა კომპანიამ შეიძინა ლუდის წარმოების მოწყობილობა, რომელიც საჭიროებს ინსტალაციას. აღჭურვილობის სახელშეკრულებო ღირებულება იყო 21000 რუბლი. პლუს დღგ - ინვოისში შეტანილი 18% შეადგენდა 3780 რუბლს. ადგილზე მიტანის სერვისი - 3000 რუბლი, პლუს დღგ - 18%, შედის ინვოისში - 540 რუბლი.

კონტრაქტორის ანგარიშზე აღჭურვილობის დაყენების ხარჯებმა შეადგინა 5000 რუბლი. პლუს დღგ (18% - 900 რუბლი.)

ექსპლუატაციაში შესული აღჭურვილობის ინვენტარიზაციის ღირებულებამ შეადგინა 29,000 რუბლი (24,000 რუბლი + 5,000 რუბლი), ხოლო დღგ - 5,220 რუბლი. (3,780 რუბლი. + 540 რუბლი. + 900 რუბლი.)

რა დოკუმენტები უნდა იყოს შედგენილი კომპანიაში ძირითადი საშუალებების აღრიცხვისთვის (შემდგომში ძირითადი საშუალებები) რა დოკუმენტები ასახავს ძირითადი საშუალებების მოძრაობას (აღრიცხვა, გადაადგილება, სხვა MOL-ში გადაცემა, გასხვისება). რა საგადასახადო რისკები შეიძლება იყოს ამ დოკუმენტების არარსებობის შემთხვევაში, თუ ისინი შედგენილია მხოლოდ 1C-ში (დაბეჭდვის გარეშე) როცა ვალდებულნი ვართ ამოქმედდეს აღრიცხვისა და საგადასახადო აღრიცხვის ოპერაციული სისტემა, არის თუ არა განსხვავება თარიღში. ექსპლუატაციაში რა განსხვავებები შეიძლება წარმოიშვას ბუღალტრულ და საგადასახადო აღრიცხვას შორის.

ორგანიზაცია დამოუკიდებლად განსაზღვრავს ძირითადი საშუალებების ექსპლუატაციაში გაშვების მომენტს, თუმცა შეიძლება წარმოიშვას დროებითი განსხვავებები, რადგან ამორტიზაცია საგადასახადო აღრიცხვაში გამოითვლება თვის 1-ლი დღიდან იმ თვის შემდეგ, როდესაც ქონება შევიდა ექსპლუატაციაში. ხოლო ბუღალტრულ აღრიცხვაში ამორტიზაცია უნდა გამოითვალოს იმ თვის მომდევნო თვიდან, როდესაც ქონება მიიღეს აღრიცხვაზე ძირითად აქტივად.

- საგადასახადო და ბუღალტრული ცვლილებები 2017 წელს

- 2017 წლიდან ბევრი რამ შეიცვალა ბუღალტერთა მუშაობაში. წაიკითხეთ უახლესი ცვლილებების შესახებ ამ განყოფილებაში.

- დამტკიცდა სადაზღვევო პრემიებისა და გამარტივების ახალი BCC

- შეიცვალა გადახდის დავალების 101 ველის შევსების წესი.

- სადაზღვევო პრემიები გადაეცა საგადასახადო ორგანოებს.

- გამოჩნდა ახალი ანგარიშგება - სადაზღვევო პრემიების გაანგარიშება, SZV-STAZH და სხვა.

- ახლა ჩვენ უნდა დავამტკიცოთ ახალი გზით.

- მინდა ვიცოდე ყველა ცვლილების შესახებ >>

ლიუბოვ კოტოვა პასუხობს,

რუსეთის ფინანსთა სამინისტროს საგადასახადო და საბაჟო პოლიტიკის დეპარტამენტის სადაზღვევო პრემიების სამართლებრივი რეგულირების დეპარტამენტის უფროსი

"Ახლა ჩართულია სათაურის გვერდიგაანგარიშება მოიცავს ველებს "OKVED კოდი", "მუშა ინვალიდთა რაოდენობა", "მუშათა რაოდენობა, რომლებიც მუშაობენ მავნე და საშიში ფაქტორებით". ადრე თქვენ მიუთითეთ ეს მონაცემები II ნაწილში. IN ახალი ფორმაანგარიშს არ აქვს არც I და არც II ნაწილი. სამაგიეროდ ექვსი მაგიდაა. როგორ შეავსოთ ისინი? წაიკითხეთ რეკომენდაციები. იქ ნახავთ მზა მაგალითიგაანგარიშება."

მიერ ზოგადი წესი, ძირითადი აქტივის მიღების ან გაყიდვის ფორმალიზებისთვის, დაგჭირდებათ ძირითადი საშუალებების მიღების და გადაცემის აქტი OS-1 ფორმაში. შიდა გადაადგილებისთვის, დაგჭირდებათ ინვოისი ფორმაში OS-2. ფორმების შევსების პროცედურა მოცემულია ქვემოთ.

ამ პოზიციის დასაბუთება ქვემოთ მოცემულია გლავბუხის სისტემის მასალებში

დოკუმენტირება

მიღებული ქონების შესწავლის შემდეგ კომისიამ უნდა გამოიტანოს დასკვნა მისი გამოყენების შესაძლებლობის შესახებ. ეს ნიშანი იდება ძირითადი საშუალების მიღება-ჩაბარების აქტში შეძენილი ქონების რეგისტრაციისას. შეადგინეთ ეს დოკუმენტი სტანდარტული ფორმების ან დამოუკიდებლად შემუშავებული ფორმების საფუძველზე, მთავარია ისინი შეიცავდეს ყველა საჭირო დეტალს.

ძირითადი საშუალებების გადაცემის და მიღების აქტების სხვადასხვა სტანდარტული ფორმა არსებობს:*

- ფორმა No OS-1;

- ფორმა No OS-1b;

- ერთი შენობის ან სტრუქტურისთვის - ფორმა No OS-1a.

რა ფორმასაც იყენებთ - სტანდარტული თუ დამოუკიდებლად შემუშავებული, მენეჯერმა უნდა დაამტკიცოს იგი ბრძანებაში.

მიმწოდებელმა აღრიცხა საქონლის სახით გაყიდული ქონება. ამ შემთხვევაში მიღების მოწმობას ადგენს მხოლოდ მყიდველი, ანუ თქვენ. ძირითად საშუალებებზე თანდართული გადაზიდვისა და ტექნიკური დოკუმენტაციის საფუძველზე აქტის შედგენა. მაგალითად, მიწოდების ბარათი, ობიექტის პასპორტი და მომხმარებლის ინსტრუქციები. ამ შემთხვევაში არ შეავსოთ მიმწოდებლის დეტალები, რომლებიც მოცემულია აქტის დასაწყისში, აგრეთვე განყოფილებები „ინფორმაცია ძირითადი აქტივის ობიექტის მდგომარეობის შესახებ გადაცემის დღეს“ და „გადავლილი“. ასეთი ქონების გაყიდვისას მიმწოდებელი ხომ არ გადასცემს ძირითად აქტივს. ამიტომ მას არ მოეთხოვება ძირითადი საშუალების მიღება-ჩაბარების აქტის შედგენა. ამის შესახებ ნათქვამია როსსტატის 2005 წლის 31 მარტის წერილში No01-02-09/205.

ნებისმიერი ზემოაღნიშნული ვარიანტისთვის, მიღების მოწმობა უნდა მიუთითებდეს:*

- აქტის შედგენის ნომერი და თარიღი;

- ძირითადი საშუალების სრული დასახელება ტექნიკური დოკუმენტაციის მიხედვით;

- მწარმოებლის სახელი;

- ძირითადი საშუალების მიღების ადგილი;

- ძირითადი საშუალების ქარხნული და მინიჭებული საინვენტარო ნომრები;

- ამორტიზაციის ჯგუფის ნომერი და პერიოდი სასარგებლო გამოყენებაძირითადი საშუალებების ობიექტი;

- შინაარსის ინფორმაცია ძვირფასი მეტალები, ქვები;

- ძირითადი აქტივის სხვა მახასიათებლები.

შესრულებულ აქტს ამტკიცებს ორგანიზაციის ხელმძღვანელი, მეწარმე ან სპეციალურად უფლებამოსილი თანამშრომელი.

თითოეული ობიექტის ან მსგავსი ობიექტების ჯგუფის მიღება-ჩაბარების მოწმობის შედგენის პარალელურად, შეავსეთ საინვენტარო ბარათი ან საინვენტარო წიგნი, თუმცა ეს უკანასკნელი განკუთვნილია მხოლოდ მცირე საწარმოებისთვის. ეს შეიძლება გაკეთდეს ფორმების No. OS-6, OS-6a, OS-6b ან თვითგანვითარებული ფორმის გამოყენებით. შეავსეთ ეს დოკუმენტები ერთ ეგზემპლარად აქტისა და თანმხლები დოკუმენტების მონაცემების საფუძველზე, მაგალითად, ტექნიკური პასპორტები. სამომავლოდ შეიყვანეთ ინფორმაცია ყველა ცვლილების შესახებ, რომელიც გავლენას ახდენს ძირითადი აქტივის აღრიცხვაზე საინვენტარო ბარათში ან წიგნში. როგორიცაა გადაფასება, მოდერნიზაცია, შიდა გადაადგილება, განკარგვა.

სერგეი რაზგულინი,

ეს პროცედურა გათვალისწინებულია რუსეთის სტატისტიკის სახელმწიფო კომიტეტის 2003 წლის 21 იანვრის No7 დადგენილებით დამტკიცებული ინსტრუქციებით*.

სერგეი რაზგულინი,

რუსეთის ფედერაციის ფაქტობრივი სახელმწიფო მრჩეველი, მე-3 კლასი

დოკუმენტირება

დაასრულეთ ძირითადი საშუალებების გაყიდვა სტანდარტული დოკუმენტებით ან გამოიყენეთ საკუთარი შემუშავებული ფორმები. ამ უკანასკნელ შემთხვევაში, მთავარია, რომ ფორმები შეიცავს ყველა საჭირო დეტალს. რა ფორმასაც იყენებთ - სტანდარტული თუ დამოუკიდებლად შემუშავებული, მენეჯერმა უნდა დაამტკიცოს იგი.

არსებობს ძირითადი საშუალებების გასაყიდად გადაცემის და მიღების აქტების სხვადასხვა სტანდარტული ფორმა:*

- ერთი ობიექტისთვის, გარდა შენობებისა და ნაგებობებისა, - ფორმა No OS-1;

- რამდენიმე ერთგვაროვანი ობიექტისთვის, გარდა შენობებისა და ნაგებობებისა, - ფორმა No OS-1b;

- შენობის ან ნაგებობისთვის - ფორმა No OS-1a.

როგორც წესი, აქტები უნდა იყოს შედგენილი იმ თარიღზე, როდესაც ქონებაზე საკუთრება გადადის გამყიდველიდან მყიდველზე. ეს, როგორც წესი, ემთხვევა გადაზიდვის დღეს, თუ სხვა რამ არ არის მითითებული მიწოდების ხელშეკრულებაში. გამონაკლისი გათვალისწინებულია მხოლოდ შენობებზე ან ნაგებობებზე. ასეთი ობიექტების მიღება-ჩაბარების აქტი დგება ობიექტის გადაცემის დღეს. არ აქვს მნიშვნელობა ობიექტზე ქონებრივი უფლებები რეგისტრირებულია თუ არა.

ისინი ადგენენ აქტებს ძირითადი საშუალებების ტექნიკური დოკუმენტაციის, ასევე სააღრიცხვო მონაცემების საფუძველზე. მაგალითად, ბრუნვა 02 ანგარიშზე „ძირითადი აქტივების ცვეთა“ საშუალებას მოგცემთ შეავსოთ ინფორმაცია დარიცხული ამორტიზაციის ოდენობის შესახებ.

შეადგინეთ აქტები ორ ეგზემპლარად, რომელთაგან ერთი გადაეცემა მყიდველს. ამ შემთხვევაში, არ შეავსოთ განყოფილება „ინფორმაცია ძირითადი საშუალებების შესახებ ბუღალტრული აღრიცხვისთვის მიღების თარიღისთვის“. მყიდველმა ეს უნდა გააკეთოს აქტის ასლში. აქტის ორივე ასლი უნდა იყოს ხელმოწერილი და დამტკიცებული როგორც მიმწოდებლის, ისე მყიდველის მიერ.

გთხოვთ, აქტებში მიუთითოთ:*

– ნომერი და შედგენის თარიღი;

– ძირითადი საშუალების სრული დასახელება ტექნიკური დოკუმენტაციის მიხედვით;

- მწარმოებლის სახელი;

– ძირითადი საშუალების გადაცემის ადგილი;

– ძირითადი საშუალების ქარხნული და მინიჭებული საინვენტარო ნომრები;

– ამორტიზაციის ჯგუფის ნომერი, ძირითადი საშუალების სასარგებლო ვადა და ფაქტობრივი მომსახურების ვადა;

– ძირითადი საშუალების გაყიდვამდე დარიცხული ამორტიზაციის ოდენობა, მისი ნარჩენი ღირებულება;

- ინფორმაცია ძვირფასი ლითონებისა და ქვების შემცველობის შესახებ;

– ძირითადი აქტივის სხვა მახასიათებლები.

ამ აქტების მომზადების პარალელურად შეიყვანეთ ინფორმაცია ძირითადი საშუალებების გასხვისების შესახებ ინვენტარიზაციის ბარათში ან წიგნში (მცირე საწარმოებისთვის განკუთვნილი). ეს დოკუმენტები შეიძლება შედგენილი იყოს ფორმების No. OS-6, OS-6a ან OS-6b მიხედვით. შეიყვანეთ ინფორმაცია მიღების მოწმობის საფუძველზე.

აქტები მოითხოვს მითითებას კომისიის დასკვნაზე. ორგანიზაციაში უნდა შეიქმნას ასეთი კომისია, რომელიც აკონტროლებს ძირითადი საშუალებების განკარგვას. კომისიის წევრები შეიძლება იყვნენ Მთავარი ბუღალტერი, მატერიალურად პასუხისმგებელი პირები და სხვა თანამშრომლები. შემადგენლობა უნდა დაამტკიცოს ორგანიზაციის ხელმძღვანელმა ბრძანების გაცემით.

სერგეი რაზგულინი,

რუსეთის ფედერაციის ფაქტობრივი სახელმწიფო მრჩეველი, მე-3 კლასი

ელექტრონული დოკუმენტები

პირველადი დოკუმენტების შედგენა შესაძლებელია როგორც ქაღალდზე, ასევე ქაღალდზე ელექტრონულ ფორმატში(2011 წლის 6 დეკემბრის No402-FZ კანონის მე-9 მუხლის მე-5 ნაწილი). ეს უკანასკნელი ვარიანტი შესაძლებელია, თუ დოკუმენტებზე ელექტრონული ხელმოწერაა განთავსებული ().*

არსებობს შემდეგი ტიპებიელექტრონული ხელმოწერა: მარტივი არაკვალიფიცირებული, გაძლიერებული არაკვალიფიცირებული და გაძლიერებული კვალიფიციური (). დოკუმენტის იურიდიული ძალა დამოკიდებული იქნება იმაზე, თუ რა ხელმოწერას გამოიყენებს ორგანიზაცია.

ამდენად, პირველადი დოკუმენტები დამოწმებული მარტივი ან გაძლიერებული არაკვალიფიციური

თუ ორგანიზაცია გადაწყვეტს პირველადი დოკუმენტების ელექტრონულად დამუშავებას, დოკუმენტაციის შენახვის ეს მეთოდი უნდა აისახოს სააღრიცხვო პოლიტიკაში. კერძოდ, სააღრიცხვო პოლიტიკაში უნდა იყოს ჩაწერილი:*

– ელექტრონული დოკუმენტების ნაკადში მონაწილე დოკუმენტების ჩამონათვალი;

– იმ თანამშრომელთა სია, რომლებსაც აქვთ ელექტრონული დოკუმენტების ხელმოწერის უფლება;

– დოკუმენტების ელექტრონული გაცვლის მეთოდი (ელექტრონული დოკუმენტების მართვის ოპერატორის ჩართულობით ან მის გარეშე);

– ელექტრონული დოკუმენტების შენახვის პროცედურა;

– საგადასახადო სამსახურის მოთხოვნით დოკუმენტების წარდგენის მეთოდი (ელექტრონულად ან ქაღალდზე).

თქვენ შეგიძლიათ დაამატოთ სპეციალური სვეტები ამ ფორმებში, რათა შეიყვანოთ საჭირო საგადასახადო აღრიცხვის ინფორმაცია. კერძოდ, ესენი:*

- ექსპლუატაციაში შესვლის თარიღი;

- საწყისი ღირებულება;

- სასარგებლო ცხოვრება ( ამორტიზაციის ჯგუფი);

- ამორტიზაციის გამოთვლის მეთოდი.

თქვენ ასევე გაქვთ უფლება შექმნათ და დაამტკიცოთ საკუთარი ექსპლუატაციის მოწმობის ფორმა. მთავარია ის შეიცავს ყველა საჭირო დეტალს. წინააღმდეგ შემთხვევაში, დოკუმენტი არ არის აღიარებული, როგორც პირველადი. მაგალითად, შეგიძლიათ შეადგინოთ გაშვების აქტი ასე.

ნებისმიერ შემთხვევაში, დოკუმენტის ფორმას, რომლითაც თქვენ ოფიციალურად მოაწყობთ ქონების ექსპლუატაციაში გაშვებას და ძირითად აქტივად აღრიცხვას, ამტკიცებს მენეჯერი სააღრიცხვო პოლიტიკის ბრძანებით.*

ობიექტის ექსპლუატაციისთვის მზადყოფნაზე ასევე მითითებული იქნება სპეციალური კომისიის დასკვნა. საკმარისია მისი პირდაპირ მითითება ექსპლუატაციაში გაშვების მოწმობაში. ამისათვის შეგიძლიათ მოიზიდოთ კომისია, რომელიც დაკავებულია შეძენილი ძირითადი საშუალებების მიღებით.*

გარდა ამისა, ძირითადი აქტივისთვის იქმნება ინვენტარიზაციის ბარათი ან წიგნი, იმისდა მიხედვით, თუ როგორ აღრიცხავთ ძირითად აქტივებს. ამ შემთხვევაში შეგიძლიათ გამოიყენოთ შემდეგი სტანდარტული ფორმები: No OS-6, OS-6a, OS-6b.

სიტუაცია:როგორ განვსაზღვროთ ძირითადი აქტივის ექსპლუატაციაში შესვლის თარიღი

ექსპლუატაციაში შესვლის თარიღი არის დღე, როდესაც ძირითადი საშუალება მზად არის გამოსაყენებლად. დაადასტურეთ ეს აქტით ან ცალკე ბრძანებით.*

მომენტი, როდესაც თქვენ რეალურად დაიწყებთ ქონების გამოყენებას, შეუსაბამოა. ყოველივე ამის შემდეგ, გამოსაყენებლად მზა ქონება იწყებს ცვეთას და მაშინვე მოძველდება. საჭიროებს ამორტიზაციას. უფრო მეტიც, თუ ობიექტი არ არის ექსპლუატაციაში შესული, არ ხდება ამორტიზაცია. ეს გამომდინარეობს რუსეთის ფედერაციის საგადასახადო კოდექსის 259-ე მუხლის მე-4 პუნქტიდან.

გამონაკლისი გათვალისწინებულია მხოლოდ მთვრალი ქონებისთვის. მაგრამ ის მაინც ჯერ ექსპლუატაციაშია და შემდეგ შენახული.

ყურადღება:თუ არ არსებობს ძირითადი საშუალების ექსპლუატაციაში გაშვების თარიღის დამადასტურებელი დოკუმენტები, შემოწმების დროს საგადასახადო ინსპექტორებს შეუძლიათ გამორიცხონ დარიცხული ამორტიზაცია საშემოსავლო გადასახადის გაანგარიშებისას გათვალისწინებული ხარჯებიდან. ეს გამოწვეულია იმით, რომ საგადასახადო აღრიცხვაში ბუღალტრული აღრიცხვისგან განსხვავებით, ცვეთის დარიცხვა ხდება ძირითადი აქტივის ობიექტის ექსპლუატაციაში გაშვებიდან მომდევნო თვიდან (რუსეთის ფედერაციის საგადასახადო კოდექსის 259-ე მუხლის 4 პუნქტი). შედეგად ორგანიზაციას დაეკისრება ჯარიმები და ჯარიმები დავალიანების ოდენობით.*

ექსპლუატაციის თარიღის ჩასაწერად გამოიყენეთ სტანდარტული დოკუმენტები - ფორმები No. OS-1, OS-1a ან OS-1b. ამისათვის დაამატეთ სვეტი "ძირითადი საშუალების ექსპლუატაციაში შესვლის თარიღი". ეს არის ის, რაც ამის საშუალებას გაძლევთ პირველადი საბუღალტრო დოკუმენტაციის ერთიანი ფორმების გამოყენების პროცედურის მიხედვით, დამტკიცებული რუსეთის სტატისტიკის სახელმწიფო კომიტეტის 1999 წლის 24 მარტის No20 დადგენილებით. შეიყვანეთ დამატებითი დეტალები ფორმა No. OS-1 სააღრიცხვო პოლიტიკაში.*

გარდა ამისა, შეგიძლიათ გამოიყენოთ დამოუკიდებლად შემუშავებული ექსპლუატაციის აქტი, ან უბრალოდ დააფიქსიროთ თარიღი მენეჯერის ბრძანებით.

ბუღალტრული აღრიცხვისთვის ექსპლუატაციაში გაშვების ფაქტი არც ისე მნიშვნელოვანია. მართლაც, ნებისმიერი ქონება, რომელიც აკმაყოფილებს დადგენილ კრიტერიუმებს, უნდა აისახოს როგორც ძირითადი საშუალებების ნაწილი 01 ანგარიშზე. და თქვენ უნდა დაიწყოთ ძირითადი აქტივის ამორტიზაცია ბუღალტრულ აღრიცხვაში ზუსტად მას შემდეგ, რაც ის მიიღება აღრიცხვაზე.

თუ ძირითადი აქტივის გამოყენება რეალურად დაიწყო მისი რეგისტრაციის შემდეგ, მაშინ 01 ანგარიშზე () გახსენით ქვეანგარიშები „ძირითადი საშუალებები საწყობში (საწყობში)“ და „ძირითადი საშუალებები ექსპლუატაციაში“. ასახეთ ძირითადი აქტივის რეგისტრაცია ზოგადი პროცედურაგაყვანილობა:

დებეტი 01 (03) კრედიტი 08

– ძირითადი საშუალება მიიღება აღრიცხვაზე.

როდესაც, საბოლოოდ, ძირითადი აქტივი რეალურად იქნება გამოყენებული, გააკეთეთ გაყვანილობა:

სადებეტო 01 (03) სუბანგარიში „მოქმედი ძირითადი საშუალებები“ კრედიტი 01 (03) „ძირითადი საშუალებები საწყობში (საწყობში)“

– ძირითადი აქტივი ექსპლუატაციაში შევიდა.

ექსპლუატაციაში გაშვება მითითებულია გაყვანილობის მიხედვით:

სადებეტო 01 ქვეანგარიში „ძირითადი საშუალებები, საკუთრების უფლებები, რომლებზეც არ არის რეგისტრირებული“ კრედიტი 08

– ძირითადი საშუალება, რომლის საკუთრება არ არის რეგისტრირებული, მიღებულია აღრიცხვაზე და ექსპლუატაციაში შევიდა.

ქონების ძირითად აქტივად გათვალისწინებისას კომისია ადგენს მის სასარგებლო ვადას. ეს პერიოდი აუცილებელია ამორტიზაციის გამოსათვლელად. ბუღალტრულ აღრიცხვაში ცვეთა გამოითვლება ძირითადი აქტივის რეგისტრირების თვის მომდევნო თვიდან. ანუ 01 ანგარიშზე ასახვის შემდეგ (). ეს დადგენილია რუსეთის ფედერაციის საგადასახადო კოდექსის 259-ე მუხლში. ამ შემთხვევაში, პერიოდი, რომლის დროსაც საწყისი ღირებულება ჩამოიწერება, ჩვეულებრივ დგინდება PBU 6/01 თარიღის საფუძველზე, სასარგებლო სიცოცხლე განისაზღვრება შემდეგი ფაქტორების საფუძველზე:

- დრო, რომლის განმავლობაშიც ისინი გეგმავენ ძირითადი საშუალებების გამოყენებას შემოსავლის მისაღებად. მათ შორის მენეჯმენტის საჭიროებებისთვის, პროდუქციის წარმოებისთვის, სამუშაოს შესრულებისთვის, მომსახურების გაწევისთვის;

- პერიოდი, რომლის შემდეგაც, სავარაუდოდ, ძირითადი აქტივი იქნება უვარგისი შემდგომი გამოყენებისთვის, ანუ ფიზიკურად გაცვეთილი ან მოძველებული. ამავდროულად, მხედველობაში მიიღება ძირითადი საშუალების რეჟიმი (ცვლის რაოდენობა) და უარყოფითი საოპერაციო პირობები, ასევე რემონტის სისტემა ან სიხშირე;

- ძირითადი საშუალებების გამოყენების მარეგულირებელი და სხვა შეზღუდვები (მაგალითად, იჯარის ვადა).

ძირითადი საშუალების სასარგებლო ვადა დგინდება მმართველის ბრძანებით თავისუფალი ფორმა. მომავალში ეს პერიოდი შეიძლება გადაიხედოს მხოლოდ ძირითადი აქტივის რეკონსტრუქციის, მოდერნიზაციის, დასრულების ან დამატებითი აღჭურვის შემდეგ.

ყველა სხვა შემთხვევაში, ძირითადი აქტივის სასარგებლო ვადის გადახედვა შეუძლებელია, მიუხედავად იმისა, გამოყენებული იქნება თუ არა ძირითადი აქტივი ადრე დადგენილი სასარგებლო ვადის დასრულების შემდეგ. ეს პროცედურა გამომდინარეობს PBU 6/01-ის მე-20 პუნქტის მე-6 პუნქტიდან და პუნქტებიდან).*

გთხოვთ გაითვალისწინოთ: ქონების გადასახადის გაანგარიშებისას მნიშვნელოვანია ბუღალტრული აღრიცხვაში დადგენილი ძირითადი აქტივის სასარგებლო ვადა. ეს გამოწვეულია იმით, რომ ქონების გადასახადი გამოითვლება ბუღალტრული აღრიცხვაში ჩამოყალიბებული ძირითადი აქტივის ნარჩენი ღირებულებიდან (რუსეთის ფედერაციის საგადასახადო კოდექსის 375-ე მუხლის 1-ლი პუნქტი).

რაც უფრო გრძელია სააღრიცხვო მიზნებისთვის შექმნილი ძირითადი აქტივის სასარგებლო ვადა, მით მეტხანს გადაიხდის ორგანიზაცია ქონების გადასახადს. შესაბამისად, რაც უფრო მოკლეა ვადა, მით ნაკლებ ქონების გადასახადს გადაიხდის ორგანიზაცია ბიუჯეტში.

მაშასადამე, თუ ბუღალტერიაში სასარგებლო ვადა დაწესებულია უფრო მოკლე, ვიდრე საგადასახადო აღრიცხვაში, მაშინ შესაძლებელია, რომ შემოწმებისას საგადასახადო ოფისიამას დასჭირდება დასაბუთება. ამ უთანხმოების აღმოსაფხვრელად, თქვენი ბრძანებით, დაასაბუთეთ განსხვავება ვადებში სააღრიცხვო და საგადასახადო აღრიცხვის მიზნებისთვის.

სერგეი რაზგულინი,

რუსეთის ფედერაციის ფაქტობრივი სახელმწიფო მრჩეველი, მე-3 კლასი

ფერმაში შემოსული ძირითადი საშუალებები უნდა იყოს დოკუმენტირებული და დაუყოვნებლივ კაპიტალიზებული.

ვოსფსების მიღების აღრიცხვა.

შემდეგი დოკუმენტები გამიზნულია შემომავალი ძირითადი საშუალებების მიღებისა და კაპიტალიზაციის ჩასაწერად:

-- ძირითადი საშუალებების მიღების და გადაცემის მოწმობა (გარდა შენობებისა, ნაგებობებისა) (ფორმა No. OS-1)

-- შენობის (სტრუქტურის) მიღება-ჩაბარების მოწმობა (ფორმა No OS-1a)

-- ძირითადი საშუალებების ჯგუფების მიღებისა და გადაცემის მოწმობა (გარდა შენობებისა, ნაგებობებისა) (ფორმა No OS-1b)

ისინი გამოიყენება ორგანიზაციაში ან ორგანიზაციებს შორის ძირითადი საშუალებების მიღების, მიღებისა და გადაცემის ოპერაციების აღრიცხვისა და აღრიცხვისთვის:

ა) ობიექტების ჩართვა ძირითადი საშუალებების შემადგენლობაში და აღრიცხვა მათი ექსპლუატაციისთვის (ობიექტებისთვის, რომლებიც არ საჭიროებენ ინსტალაციას - შეძენის დროს, ობიექტებისთვის, რომლებიც საჭიროებენ ინსტალაციას - ინსტალაციისა და ექსპლუატაციაში მიღების შემდეგ), მიღებულია:

ყიდვა-გაყიდვის, ქონების გაცვლის, შემოწირულობის, ფინანსური იჯარის ხელშეკრულებებით (თუ ძირითადი საშუალება არის მოიჯარის ბალანსზე) და ა.შ.;

ნაღდი ანგარიშსწორებით საფასურის შეძენით, საკუთარი საჭიროებისთვის დამზადებით და დასრულებული შენობების (ნაგებობები, ჩაშენებული და მიმაგრებული ნაგებობების) დადგენილი წესით ამოქმედებით;

ბ) სხვა ორგანიზაციაში გადაცემისას (გაყიდვა, გაცვლა და სხვა) ძირითადი საშუალებებიდან გასხვისება.

აქტებს ამტკიცებენ მიმღები ორგანიზაციისა და შემომწირველი ორგანიზაციის ხელმძღვანელები და დგება არანაკლებ ორ ეგზემპლარად. აქტს ასევე ერთვის მოცემულ ობიექტ(ებ)თან დაკავშირებული ტექნიკური დოკუმენტაცია.

ორგანიზაციის შიგნით ძირითადი საშუალებების ერთი სტრუქტურული ერთეულიდან (საამქრო, განყოფილება, საიტი და ა.შ.) მეორეში გადაადგილების რეგისტრაციისა და აღრიცხვისთვის გამოიყენება. ძირითადი საშუალებების შიდა გადაადგილების ინვოისი (ფორმა No. OS-2). ინვოისს გასცემს გადამცემი მხარე (მიწოდება) სამ ეგზემპლარად, რომელსაც ხელს აწერენ მიმღების და მიმწოდებლის სტრუქტურული განყოფილებების პასუხისმგებელი პირები. პირველი ეგზემპლარი გადაეცემა ბუღალტრულ განყოფილებას, მეორე რჩება მიმწოდებლის ძირითადი საშუალებების აქტივ(ებ)ის უსაფრთხოებაზე პასუხისმგებელ პირს, მესამე ასლი გადაეცემა მიმღებს.

რემონტიდან, რეკონსტრუქციის, მოდერნიზებიდან ძირითადი საშუალებების მიღება-ჩაბარების რეგისტრაცია და აღრიცხვა, ა CT გარემონტებული, რეკონსტრუირებული, მოდერნიზებული ძირითადი საშუალებების მიღებისა და მიწოდების შესახებ (ფორმა No. OS-3). აქტს ხელს აწერენ მიმღები კომიტეტის წევრები ან ძირითადი საშუალებების მიღებაზე უფლებამოსილი პირი, აგრეთვე იმ ორგანიზაციის (სტრუქტურული ერთეულის) წარმომადგენელი, რომელმაც განახორციელა რემონტი, რეკონსტრუქცია და მოდერნიზაცია. მას ამტკიცებს ორგანიზაციის ხელმძღვანელი ან მის მიერ უფლებამოსილი პირი და წარუდგენს ბუღალტრულ სამსახურს.

ახალგაზრდა პროდუქტიული და მუშა პირუტყვის ძირითად ნახირში გადაყვანისას დგება აქტი ცხოველების ჯგუფიდან ჯგუფში გადაყვანის შესახებ (f. 214 - AIC).

აქტივების გასხვისების აღრიცხვა

ამა თუ იმ ძირითადი ნივთის ჩამოწერის შესახებ გადაწყვეტილების მიღების შემდეგ დგება შესაბამისი აქტი ქონების ჩამოწერის შესახებ:

-- აქტი ძირითადი საშუალებების ჩამოწერის შესახებ (გარდა სატრანსპორტო საშუალებებისა)

(ფორმა No. OS-4)

-- აქტი ავტოსატრანსპორტო საშუალებების ჩამოწერის შესახებ (ფორმა No. OS-4a)

-- აქტი ძირითადი საშუალებების ჯგუფების ჩამოწერის შესახებ (გარდა ავტოტრანსპორტისა) (ფორმა No. OS-4b)

გამოიყენება ავარიაში ჩავარდნილი ჩამოწერების რეგისტრაციისა და აღრიცხვისთვის:

ძირითადი საშუალების ობიექტი - ფორმა No OS-4-ის მიხედვით;

საავტომობილო მანქანები - ფორმის No OS-4a მიხედვით;

ძირითადი საშუალებების ჯგუფები - ფორმის No OS-4b მიხედვით.

ისინი ფორმდება ორ ეგზემპლარად, ხელს აწერენ ორგანიზაციის ხელმძღვანელის მიერ დანიშნული კომისიის წევრები და ამტკიცებენ ხელმძღვანელი ან მისი უფლებამოსილი პირი.

პირველი ეგზემპლარი გადაეცემა ბუღალტრულ განყოფილებას, მეორე რჩება ძირითადი საშუალებების უსაფრთხოებაზე პასუხისმგებელ პირთან და წარმოადგენს ჩამოწერის შედეგად დარჩენილი მატერიალური აქტივებისა და ჯართის საწყობში მიტანისა და რეალიზაციის საფუძველს. .