Uznesenie Štátneho výboru pre štatistiku Ruskej federácie z 21. januára 2003 N 7 „O schválení jednotných foriem primárnej účtovnej dokumentácie pre účtovanie dlhodobého majetku“ obsahuje formuláre primárne dokumenty, nevyhnutné pre správny dizajn operácie s fixným majetkom.

Účtovanie dlhodobého majetku sa vykonáva na základe týchto základných dokumentov:

· Osvedčenie o prevzatí a prevode dlhodobého majetku (okrem budov, stavieb);

· Osvedčenie o prevzatí a prevode skupín dlhodobého majetku (okrem budov, stavieb);

· Faktúra za vnútorný pohyb dlhodobého majetku;

· Potvrdenie o prevzatí a dodaní opraveného, zrekonštruovaného, modernizovaného investičného majetku;

· Zákon o odpisoch dlhodobého majetku (okrem áut) Vozidlo);

· Inventúrna karta pre účtovanie dlhodobého majetku a pod.

Príjem dlhodobého majetku

Prijatie investičného majetku je formalizované aktom o prijatí a prevode investičného majetku, ktorý vypracuje a podpíše komisia vymenovaná vedúcim podniku.

Akceptačný certifikát uvádza:

· charakteristika položky dlhodobého majetku;

· jeho umiestnenie;

· rok výroby alebo konštrukcie;

· dátum uvedenia do prevádzky;

· výsledky testov a pod.

Súbežné preberanie (preberanie) podobného náradia, strojov, vybavenia domácnosti a pod. predmety rovnakej hodnoty môžu byť formalizované v jednom akte.

Každá položka dlhodobého majetku prijatá do evidencie má pridelené inventárne číslo. Zachováva sa počas celej prevádzky objektu a je na ňom uvedený (je priložený žetón, nápis je urobený farbou atď.).

K novoprijatým predmetom nie je dovolené priraďovať inventárne čísla odpísaného investičného majetku, pretože to môže viesť k chybám v účtovníctve.

Preberací list sa prenesie do učtárne, kde sa vytvorí inventárna karta s inventárnym číslom predmetu a základnými údajmi o ňom (počiatočná alebo reprodukčná cena, odpisové sadzby, výška odpisov v čase prevzatia).

Účtovanie o disponibilite a pohybe dlhodobého majetku vo vlastníctve podniku sa vedie na účte 01 Dlhodobý majetok.

Na účte 01 Dlhodobý majetok sa účtuje dlhodobý majetok v obstarávacej cene:

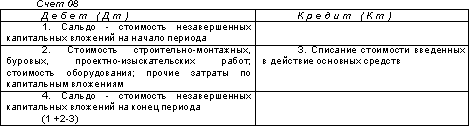

Obstarávacia cena budov, stavieb, zariadení, vozidiel a iného individuálneho investičného majetku nadobudnutého podnikom sa zohľadňuje na účte 08 Investície do dlhodobého majetku. Tento účet sa používa na zohľadnenie všetkých nákladov podniku spojených s obstaraním a uvedením dlhodobého majetku do prevádzky, a teda plní funkcie kalkulačného účtu. Pre každý nadobudnutý alebo vytvorený predmet sa vedie analytické účtovníctvo na účte 08.

Súpisová hodnota budov, stavieb, zariadení, vozidiel a iného jednotlivého investičného majetku pozostáva zo skutočných nákladov na ich obstaranie a nákladov na ich uvedenie do stavu spôsobilého na použitie na plánované účely.

Dlhodobý majetok nakúpený za odplatu od iných podnikov a osôb, ako aj majetok vytvorený v samotnom podniku sa premieta na ťarchu účtu 01 Dlhodobý majetok a v prospech účtu 08 Investície do dlhodobého majetku.

Dlhodobý majetok prijatý od iných organizácií a osôb bezodplatne sa premietne na ťarchu účtu 08 a v prospech účtu 98 „Výnosy budúcich období“ v trhovej hodnote, pri bezodplatnom uvedení dlhodobého majetku prijatého do prevádzky sa jeho hodnota odpíše. v prospech účtu 08 na ťarchu účtu 01 „Zariadenia dlhodobého majetku“. Odpisy tohto dlhodobého majetku sa časovo rozlišujú všeobecne ustanoveným spôsobom, zároveň sa účtujú na ťarchu 98 a v prospech 91 „Ostatné výnosy a náklady“ vo výške časovo rozlíšených odpisov.

Prevzatie zaúčtovania dlhodobého majetku, ktorý vložili zakladatelia na účet svojich vkladov do overený kapitál, čo sa prejaví tak, že sa zaúčtuje debet 08 kredit 75, potom debet 01 kredit 08.

Pri nákupe dlhodobého majetku od zahraničného dodávateľa (pri dovoze) je počiatočnou obstarávacou cenou dlhodobého majetku výška skutočných nákladov na jeho obstaranie. Náklady vynaložené organizáciou v cudzej mene sú premietnuté do príslušných účtov účtovníctvo v rubľoch podľa výmenného kurzu Centrálnej banky Ruskej federácie v deň transakcie. Pri prijatí prijatého dlhodobého majetku do účtovníctva sa vzniknuté kurzové rozdiely odpíšu na účet 91 „Ostatné výnosy a náklady“.

Zmluvou o prenájme dlhodobého majetku sa prenajímateľ zaväzuje poskytnúť nájomcovi nehnuteľnosť do dočasnej držby za odplatu. Prenajímateľ eviduje prenajatý majetok vo svojej súvahe ako súčasť vlastného investičného majetku. Majetok prijatý do dočasného užívania na základe nájomnej zmluvy nájomca účtuje na podsúvahovom účte 001 „Prenajatý dlhodobý majetok“.

Podnik môže samostatne vyrábať alebo stavať fixné aktíva. Na ťarchu účtu 08 „Investície do dlhodobého majetku“ sa v tomto prípade premietajú všetky skutočné náklady podniku spojené s vytvorením predmetu, a to: náklady na použitý materiál, mzda zamestnancov a príspevky do mimorozpočtových fondov, cena práce cudzích organizácií, odpisy dlhodobého majetku podniku použitého pri tvorbe nového dlhodobého majetku, ostatné výdavky. Tento spôsob tvorby dlhodobého majetku sa nazýva ekonomický.

Zmluvu o vytvorení dlhodobého majetku môže organizácia uzavrieť aj so špecializovanou organizáciou. Na ťarchu účtu 08 sa v tomto prípade premietnu náklady na práce vykonané v súlade so zmluvou. Tento spôsob tvorby dlhodobého majetku sa nazýva kontraktácia.

Pri kúpe dlhodobého majetku platí kupujúci okrem obstarávacej ceny dlhodobého majetku predávajúcemu aj sumu dane z pridanej hodnoty. Výška DPH z nadobudnutia dlhodobého majetku sa zohľadňuje na podúčte b/ac 19 „Daň z pridanej hodnoty pri nadobudnutí dlhodobého majetku“. Po skutočnej platbe a za prítomnosti faktúry túto sumu DPH sa odpisuje z dobropisu b/ac 19 --1 na debet b/ac 68 „Kalkulácie s rozpočtom“.

Podúčet 19-1 „Daň z pridanej hodnoty pri obstaraní dlhodobého majetku“, aktívny:

Pri prijatí zariadenia vyžadujúceho inštaláciu sa jeho cena premietne na ťarchu účtu 07 „Zariadenie na inštaláciu“ v súlade s účtom 60 „Vysporiadanie s dodávateľmi a dodávateľmi“. Výška DPH z prijatého zariadenia sa premietne na ťarchu účtu 19 „DPH“ a v prospech účtu 60.

Inštalácia zariadenia je zaznamenaná prítomnosťou nákladov v osvedčení o objeme práce vykonanej na inštalácii tohto zariadenia, vypracovanom predpísaným spôsobom.

Pri vykonávaní stavebných a inštalačných prác ekonomickým spôsobom sa náklady na zariadenie odovzdané na inštaláciu odpíšu v prospech účtu 07 na ťarchu účtu 08.

Účet 07 „Zariadenia na montáž“, aktívny:

Vaša spoločnosť zakúpila zariadenie na výrobu piva, ktoré si vyžaduje inštaláciu. Zmluvné náklady na vybavenie boli 21 000 rubľov. plus DPH - 18% zahrnutých vo faktúre predstavovalo 3 780 rubľov. Doručovacie služby - 3 000 rubľov plus DPH - 18%, zahrnuté vo faktúre - 540 rubľov.

Náklady na inštaláciu zariadenia na účet dodávateľa dosiahli 5 000 rubľov. plus DPH (18% - 900 rub.)

Náklady na inventár zariadenia uvedeného do prevádzky dosiahli 29 000 rubľov (24 000 rubľov + 5 000 rubľov) a DPH - 5 220 rubľov. (3 780 rub. + 540 rub. + 900 rub.)

Aké doklady je potrebné vyhotoviť vo firme pre účtovanie dlhodobého majetku (ďalej len dlhodobý majetok) Aké doklady odzrkadľujú pohyb dlhodobého majetku (prevzatie do účtovníctva, pohyb, prevod na iný MOL, vyradenie). Aké daňové riziká môžu nastať pri absencii týchto dokladov, ak sú vyhotovené len v 1C (bez tlače) Keď sme povinní uviesť do prevádzky operačný systém pre účtovníctvo a daňové účtovníctvo, je rozdiel v dátume uvedenia do prevádzky, aké rozdiely môžu vzniknúť medzi účtovným a daňovým účtovníctvom DOBRE.

Organizácia samostatne určuje okamih uvedenia dlhodobého majetku do prevádzky, môžu však vzniknúť dočasné rozdiely, keďže odpisy v daňovom účtovníctve sa počítajú od 1. dňa mesiaca nasledujúceho po mesiaci, v ktorom bol majetok uvedený do prevádzky. A v účtovníctve treba odpisy počítať od mesiaca nasledujúceho po mesiaci, v ktorom bol majetok prijatý do účtovníctva ako dlhodobý majetok.

- Daňové a účtovné zmeny v roku 2017

- Od roku 2017 sa v práci účtovníkov veľa zmenilo. Prečítajte si o najnovších zmenách v tejto časti.

- Boli schválené nové BCC pre poistné a zjednodušenie

- Zmenili sa pravidlá vypĺňania poľa 101 v platobnom príkaze.

- Poistné bolo prevedené na daňové úrady.

- Objavilo sa nové vykazovanie - výpočet poistného, SZV-STAZH a iné.

- Teraz to musíme potvrdiť novým spôsobom.

- Chcem byť informovaný o všetkých zmenách >>

Lyubov Kotova odpovedá,

Vedúci oddelenia právnej regulácie poistného na oddelení daňovej a colnej politiky Ministerstva financií Ruska

„Teraz titulná strana Výpočet zahŕňa polia „Kód OKVED“, „Počet pracujúcich osôb so zdravotným postihnutím“, „Počet pracovníkov pracujúcich so škodlivými a nebezpečnými faktormi“. Predtým ste tieto údaje uviedli v časti II. IN nový formulár správa nemá oddiel I ani oddiel II. Namiesto toho je tu šesť stolov. Ako ich vyplniť? Prečítajte si odporúčania. Tam nájdete hotový príklad kalkulácia."

Autor: všeobecné pravidlo, na formalizáciu prijatia alebo predaja dlhodobého majetku budete potrebovať akt prijatia a prevodu dlhodobého majetku vo forme OS-1. Pre interný pohyb budete potrebovať faktúru vo forme OS-2. Postup vypĺňania formulárov je uvedený nižšie.

Zdôvodnenie tejto pozície je uvedené nižšie v materiáloch systému Glavbukh

Dokumentovanie

Po preskúmaní prevzatého majetku sa komisia musí vyjadriť k možnosti jeho využitia. Táto značka sa umiestňuje pri zápise nadobudnutého majetku do osvedčenia o prevzatí a prevode dlhodobého majetku. Zostavte tento dokument na základe štandardných formulárov alebo samostatne vyvinutých formulárov, hlavná vec je, že obsahujú všetky potrebné podrobnosti.

Existujú rôzne štandardné formuláre na prevod a akceptáciu investičného majetku:*

- formulár č. OS-1;

- formulár č. OS-1b;

- pre jednu budovu alebo stavbu - formulár č. OS-1a.

Bez ohľadu na to, akú formu použijete – štandardnú alebo samostatne vyvinutú, manažér ju musí schváliť v objednávke.

Dodávateľ zaúčtoval predaný majetok ako tovar. V tomto prípade potvrdenie o prijatí vystavuje iba kupujúci, teda vy. Vypracovať akt na základe prepravných a technických dokumentov priložených k dlhodobému majetku. Napríklad dodací list, pas objektu a návod na použitie. V tomto prípade nevypĺňajte údaje o dodávateľovi, ktoré sú uvedené na začiatku úkonu, ako aj časti „Informácie o stave dlhodobého majetku ku dňu prevodu“ a „Prevzaté“. Pri predaji takéhoto majetku totiž dodávateľ dlhodobý majetok neprevádza. Preto nie je povinný vyhotoviť potvrdenie o prevzatí dlhodobého majetku. Toto bolo uvedené v liste Rosstatu z 31. marca 2005 č. 01-02-09/205.

Pre ktorúkoľvek z vyššie uvedených možností musí akceptačný certifikát obsahovať:*

- číslo a dátum vyhotovenia aktu;

- úplný názov dlhodobého majetku podľa technickej dokumentácie;

- meno výrobcu;

- miesto prevzatia dlhodobého majetku;

- výrobné a pridelené inventárne čísla dlhodobého majetku;

- číslo odpisovej skupiny a obdobie prospešné využitie predmet fixných aktív;

- informácie o obsahu vzácne kovy, kamene;

- ostatné charakteristiky dlhodobého majetku.

Vykonaný úkon schvaľuje vedúci organizácie, podnikateľ alebo osobitne poverený zamestnanec.

Súčasne s vystavením akceptačného certifikátu pre každý objekt alebo skupinu podobných predmetov vyplňte inventárnu kartu alebo inventárnu knihu, tá je však určená len pre malé podniky. Môžete to urobiť pomocou formulárov č. OS-6, OS-6a, OS-6b alebo vlastného formulára. Vyplňte tieto dokumenty v jednej kópii na základe údajov zo zákona a sprievodných dokumentov, napríklad technických pasov. Do inventárnej karty alebo knihy v budúcnosti zapíšte informácie o všetkých zmenách, ktoré majú vplyv na účtovanie dlhodobého majetku. Ako precenenie, modernizácia, vnútorné sťahovanie, likvidácia.

Sergej Razgulin,

Tento postup je stanovený v pokynoch schválených uznesením Štátneho štatistického výboru Ruska z 21. januára 2003 č. 7.*

Sergej Razgulin,

Skutočný štátny radca Ruskej federácie, 3. trieda

Dokumentovanie

Dokončite predaj dlhodobého majetku štandardnými dokladmi alebo použite vlastné vyvinuté formuláre. V druhom prípade je hlavnou vecou, že formuláre obsahujú všetky potrebné podrobnosti. Bez ohľadu na formu, ktorú používate - štandardnú alebo nezávisle vyvinutú, musí ju schváliť manažér.

Pre predaj dlhodobého majetku existujú rôzne štandardné formy prevodu a akceptácie:*

- pre jeden objekt, okrem budov a stavieb, - formulár č. OS-1;

- pre viaceré homogénne objekty, okrem budov a stavieb, - formulár č. OS-1b;

- pre budovu alebo stavbu - formulár č. OS-1a.

Vo všeobecnosti platí, že listiny musia byť vyhotovené ku dňu prechodu vlastníctva nehnuteľnosti z predávajúceho na kupujúceho. Toto je zvyčajne predvolené ku dňu odoslania, pokiaľ nie je v zmluve o doručení uvedené inak. Výnimka sa poskytuje len pre budovy alebo stavby. Potvrdenie o prevzatí takýchto predmetov sa vystavuje v deň prevodu predmetu. Nezáleží na tom, či sú vlastnícke práva k objektu zapísané alebo nie.

Vypracúvajú akty na základe technickej dokumentácie k dlhodobému majetku, ako aj účtovných údajov. Napríklad obrat na účte 02 „Odpisy dlhodobého majetku“ vám umožní vyplniť informáciu o výške časovo rozlíšených odpisov.

Akty vyhotovujte v dvoch kópiách, z ktorých jeden dostane kupujúci. V tomto prípade nevypĺňajte časť „Údaje o dlhodobom majetku ku dňu prijatia do účtovníctva“. Kupujúci to musí urobiť vo svojej kópii zmluvy. Obe vyhotovenia aktu musia byť podpísané a schválené dodávateľom aj kupujúcim.

V aktoch uveďte:*

– číslo a dátum zostavenia;

– úplný názov dlhodobého majetku podľa technickej dokumentácie;

– názov výrobcu;

– miesto prevodu dlhodobého majetku;

– výrobné a pridelené inventárne čísla dlhodobého majetku;

– číslo odpisovej skupiny, doba použiteľnosti dlhodobého majetku a skutočná životnosť;

– výšku odpisov naakumulovaných pred predajom dlhodobého majetku, jeho zostatkovú hodnotu;

– informácie o obsahu drahých kovov a kameňov;

– ostatné charakteristiky dlhodobého majetku.

Súčasne s prípravou týchto úkonov zapíšte informáciu o vyradení dlhodobého majetku do inventárnej karty alebo do knihy (určenej pre malé podniky). Tieto dokumenty môžu byť vyhotovené podľa formulárov č. OS-6, OS-6a alebo OS-6b. Zadajte informácie na základe akceptačného certifikátu.

Akty vyžadujú odkaz na záver komisie. Takáto komisia by mala byť vytvorená v organizácii na kontrolu nakladania s investičným majetkom. Členovia komisie môžu byť Hlavný účtovník, hmotne zodpovedným osobám a ostatným zamestnancom. Zloženie musí schváliť vedúci organizácie vydaním objednávky.

Sergej Razgulin,

Skutočný štátny radca Ruskej federácie, 3. trieda

Elektronické dokumenty

Primárne dokumenty môžu byť vyhotovené v papierovej aj v papierovej podobe v elektronickom formáte(Časť 5 článku 9 zákona zo 6. decembra 2011 č. 402-FZ). Druhá možnosť je možná, ak je na dokumentoch umiestnený elektronický podpis ().*

Existovať nasledujúce typy elektronický podpis: jednoduchý nekvalifikovaný, vylepšený nekvalifikovaný a vylepšený kvalifikovaný (). Právna sila dokumentu bude závisieť od toho, aký podpis organizácia používa.

Primárne dokumenty sú teda certifikované jednoduchými alebo vylepšenými nekvalifikovanými

Ak sa organizácia rozhodne spracovávať primárne dokumenty elektronicky, tento spôsob vedenia dokumentácie sa musí premietnuť do účtovnej politiky. Účtovná zásada musí zaznamenať najmä:*

– zoznam dokumentov zúčastňujúcich sa na elektronickom toku dokumentov;

– zoznam zamestnancov, ktorí majú právo podpisovať elektronické dokumenty;

– spôsob elektronickej výmeny dokumentov (s alebo bez zapojenia prevádzkovateľa elektronickej správy dokumentov);

– postup ukladania elektronických dokumentov;

– spôsob predkladania dokladov na požiadanie daňového úradu (elektronicky alebo papierovo).

Do týchto formulárov môžete pridať špeciálne stĺpce na zadanie potrebných informácií o daňovom účtovníctve. Najmä tieto:*

- dátum uvedenia do prevádzky;

- počiatočné náklady;

- užitočný život ( odpisovej skupiny);

- spôsob výpočtu odpisov.

Máte tiež právo vytvoriť a schváliť svoj vlastný formulár osvedčenia o uvedení do prevádzky. Hlavná vec je, že obsahuje všetky potrebné detaily. V opačnom prípade sa dokument nerozpozná ako primárny. Môžete napríklad vypracovať takýto akt o uvedení do prevádzky.

V každom prípade formu dokumentu, ktorým formalizujete uvedenie do prevádzky a evidenciu majetku ako dlhodobého majetku, schvaľuje správca príkazom k účtovnej zásade.*

Pripravenosť zariadenia na prevádzku naznačí aj záver osobitnej komisie. Stačí to uviesť priamo v osvedčení o uvedení do prevádzky. Ak to chcete urobiť, môžete získať províziu, ktorá je zaneprázdnená prijímaním zakúpeného investičného majetku.*

Okrem toho sa k dlhodobému majetku vytvorí skladová karta alebo kniha podľa toho, ako o dlhodobom majetku účtujete. V tomto prípade môžete použiť nasledujúce štandardné formuláre: č. OS-6, OS-6a, OS-6b.

situácia: ako určiť dátum uvedenia dlhodobého majetku do prevádzky

Dátum uvedenia do prevádzky je deň, keď je dlhodobý majetok pripravený na použitie. Potvrďte to aktom alebo samostatným príkazom.*

Moment, kedy nehnuteľnosť skutočne začnete užívať, je irelevantný. Majetok pripravený na použitie sa totiž začne okamžite opotrebovávať a zastarávať. Treba to odpisovať. Navyše, ak sa objekt neuvedie do prevádzky, neodpisuje sa. Vyplýva to z odseku 4 článku 259 daňového poriadku Ruskej federácie.

Výnimka sa poskytuje len pre zakonzervovaný majetok. Ale aj to je stále najskôr uvedené do prevádzky a potom konzervované.

Pozor: Ak neexistujú doklady potvrdzujúce dátum uvedenia dlhodobého majetku do prevádzky, daňoví kontrolóri môžu pri kontrole vylúčiť časovo rozlíšené odpisy z nákladov zohľadnených pri výpočte dane z príjmov. Je to spôsobené tým, že na rozdiel od účtovania v daňovom účtovníctve sa odpisy akumulujú od nasledujúceho mesiaca po uvedení dlhodobého majetku do prevádzky (článok 4 článku 259 daňového poriadku Ruskej federácie). V dôsledku toho budú organizácii účtované penále a pokuty vo výške nedoplatku.*

Na zaznamenanie dátumu uvedenia do prevádzky použite štandardné dokumenty - formuláre č. OS-1, OS-1a alebo OS-1b. Za týmto účelom pridajte stĺpec „Dátum uvedenia dlhodobého majetku do prevádzky“. To je to, čo vám to umožňuje urobiť podľa Postupu na uplatňovanie jednotných foriem primárnej účtovnej dokumentácie, schváleného uznesením Štátneho štatistického výboru Ruska z 24. marca 1999 č. 20. Ďalšie podrobnosti zadajte do formulára č. OS-1 v účtovných zásadách.*

Prípadne môžete použiť akt uvedenia do prevádzky vyvinutý nezávisle alebo jednoducho určiť dátum na príkaz manažéra.

Pre účtovníctvo nie je skutočnosť uvedenia do prevádzky taká dôležitá. Každý majetok, ktorý spĺňa stanovené kritériá, sa totiž musí prejaviť ako súčasť dlhodobého majetku na účte 01. A práve po prijatí do účtovníctva musíte začať účtovne odpisovať dlhodobý majetok.

Ak sa dlhodobý majetok skutočne začal používať až po jeho zaevidovaní, tak na účte 01 () otvorte podúčty „Dlhodobý majetok na sklade (na sklade)“ a „Dlhodobý majetok v prevádzke“. Zohľadnite registráciu dlhodobého majetku v všeobecný postup elektrické vedenie:

Debet 01 (03) Kredit 08

– dlhodobý majetok je prijatý do účtovníctva.

Keď sa konečne dlhodobý majetok skutočne použije, vykonajte zapojenie:

Debet 01 (03) podúčet „Majetok v prevádzke“ Kredit 01 (03) „Dlhodobý majetok na sklade (na sklade)“

– hlavný majetok bol uvedený do prevádzky.

Uvedenie do prevádzky je indikované zapojením:

Debet 01 podúčet „Dl, vlastnícke práva, na ktoré nie sú zapísané“ Kredit 08

– dlhodobý majetok, ktorého vlastníctvo nebolo evidované, bol prijatý do účtovníctva a uvedený do prevádzky.

Pri zohľadnení majetku ako dlhodobého majetku komisia zisťuje jeho životnosť. Toto obdobie je potrebné na výpočet odpisov. V účtovníctve sa odpisy počítajú od mesiaca nasledujúceho po mesiaci, v ktorom bol dlhodobý majetok zaevidovaný. Teda po odraze na účte 01 (). Toto je ustanovené v článku 259 daňového poriadku Ruskej federácie. V tomto prípade sa obdobie, počas ktorého sa počiatočné náklady odpisujú, zvyčajne stanovuje na základe dátumu PBU 6/01, doba použiteľnosti sa určuje na základe nasledujúcich faktorov:

- čas, počas ktorého plánujú používať dlhodobý majetok na generovanie príjmu. Vrátane potrieb riadenia, výroby produktov, výkonu práce, poskytovania služieb;

- obdobie, po uplynutí ktorého sa očakáva, že dlhodobý majetok nebude vhodný na ďalšie použitie, to znamená, že bude fyzicky opotrebovaný alebo zastaraný. Zároveň sa zohľadňuje režim (počet zmien) a negatívne prevádzkové podmienky dlhodobého majetku, ako aj systém alebo frekvencia opráv;

- regulačné a iné obmedzenia používania fixných aktív (napríklad doba prenájmu).

Doba použiteľnosti dlhodobého majetku je stanovená príkazom manažéra vyhotoveným v r voľná forma. V budúcnosti je možné toto obdobie prehodnotiť až po rekonštrukcii, modernizácii, dostavbe alebo dovybavení dlhodobého majetku.

Vo všetkých ostatných prípadoch nie je možné revidovať dobu použiteľnosti dlhodobého majetku bez ohľadu na to, či sa dlhodobý majetok používa alebo nie po skončení predtým stanovenej doby použiteľnosti. Tento postup vyplýva z odseku 6 paragrafu 20 PBU 6/01 a paragrafov).*

Upozornenie: pri výpočte dane z nehnuteľností je dôležitá doba použiteľnosti dlhodobého majetku zistená v účtovníctve. Dôvodom je skutočnosť, že daň z nehnuteľností sa vypočítava zo zostatkovej hodnoty dlhodobého majetku vytvorenej v účtovníctve (článok 1, článok 375 daňového poriadku Ruskej federácie).

Čím dlhšia je doba použiteľnosti dlhodobého majetku založeného na účely účtovníctva, tým dlhšie bude organizácia platiť daň z nehnuteľnosti. V súlade s tým, čím je toto obdobie kratšie, tým nižšiu daň z nehnuteľností organizácia zaplatí do rozpočtu.

Ak je teda v účtovníctve nastavená doba použiteľnosti kratšia ako v daňovom účtovníctve, potom je možné, že pri kontrole daňový úrad bude to vyžadovať odôvodnenie. Pre odstránenie týchto nezhôd v objednávke zdôvodnite rozdiely v lehotách pre účtovné a daňové účely.

Sergej Razgulin,

Skutočný štátny radca Ruskej federácie, 3. trieda

Dlhodobý majetok vstupujúci na farmu musí byť zdokumentovaný a okamžite kapitalizovaný.

Účtovanie príjmu ôs.

Nasledujúce dokumenty sú určené na evidenciu príjmu a aktivácie došlých fixných aktív:

-- Osvedčenie o prevzatí a prevode dlhodobého majetku (okrem budov, stavieb) (formulár č. OS-1)

-- Potvrdenie o prevzatí a odovzdaní stavby (stavby) (tlačivo č. OS-1a)

-- Osvedčenie o prevzatí a prevode skupiny dlhodobého majetku (okrem budov, stavieb) (tlačivo č. OS-1b)

Používajú sa na evidenciu a účtovanie transakcií príjmu, prijatia a prevodu investičného majetku v organizácii alebo medzi organizáciami pre:

a) zahrnutie objektov do zloženia dlhodobého majetku a zaúčtovanie ich uvedenia do prevádzky (pre objekty, ktoré si nevyžadujú inštaláciu - v čase nadobudnutia, pre objekty vyžadujúce inštaláciu - po ich prevzatí z inštalácie a uvedenia do prevádzky), prijaté:

na základe zmlúv o kúpe a predaji, výmene majetku, darovaní, finančnom prenájme (ak je dlhodobý majetok v súvahe nájomcu) atď.;

odplatným nákupom v hotovosti, výrobou pre vlastnú potrebu a uvedením do prevádzky dokončených stavieb (stavieb, vstavaných a pristavaných priestorov) predpísaným spôsobom;

b) vyradenie z dlhodobého majetku pri prevode (predaj, výmena a pod.) inej organizácii.

Akty schvaľujú vedúci prijímajúcej organizácie a darujúcej organizácie a sú vyhotovené najmenej v dvoch vyhotoveniach. K zákonu je priložená aj technická dokumentácia týkajúca sa daného objektu (objektov).

Na registráciu a evidenciu pohybu dlhodobého majetku v rámci organizácie z jednej štrukturálnej jednotky (dielňa, oddelenie, pracovisko atď.) do inej sa používa faktúra za vnútorný pohyb dlhodobého majetku (tlačivo č. OS-2). Faktúru vystavuje odovzdávajúca strana (dodávka) v troch vyhotoveniach, podpísanú zodpovednými osobami stavebných odborov príjemcu a doručovateľa. Prvá kópia sa odovzdá účtovnému oddeleniu, druhá zostane u osoby zodpovednej za bezpečnosť majetku (majetok) dlhodobého majetku doručovateľa, tretia kópia sa odovzdá príjemcovi.

Evidovať a evidovať prevzatie a dodanie dlhodobého majetku z opravy, rekonštrukcie, modernizácie, a CT o prevzatí a dodaní opraveného, zrekonštruovaného, modernizovaného investičného majetku (tlačivo č. OS-3). Zápis podpisujú členovia preberacej komisie alebo osoba oprávnená na prevzatie dlhodobého majetku, ako aj zástupca organizácie (štruktúrneho celku), ktorá opravu, rekonštrukciu a modernizáciu vykonala. Schvaľuje ju vedúci organizácie alebo ním poverená osoba a predkladá ju účtovnému oddeleniu.

Pri presune mladých úžitkových a pracovných zvierat do hlavného stáda sa vypracuje zákon o presune zvierat zo skupiny do skupiny (formulár 214 - AIC).

Účtovanie o vyradení majetku

Po rozhodnutí o odpísaní jednej alebo druhej položky dlhodobého majetku sa vypracuje zodpovedajúci akt na odpísanie majetku:

-- Zákon o odpisoch dlhodobého majetku (okrem vozidiel)

(formulár č. OS-4)

-- Zákon o odpise motorových vozidiel (tlačivo č. OS-4a)

-- Zákon o odpisoch skupín dlhodobého majetku (okrem motorových vozidiel) (tlačivo č. OS-4b)

Používa sa na evidenciu a účtovanie odpisov, ktoré sa rozpadli:

Dlhodobý majetok - podľa tlačiva č. OS-4;

Motorové vozidlá - podľa tlačiva č. OS-4a;

Skupiny dlhodobého majetku - podľa tlačiva č. OS-4b.

Vyhotovujú sa dvojmo, podpisujú ich členovia komisie menovaní vedúcim organizácie a schvaľuje vedúci alebo ním poverená osoba.

Prvá kópia sa odovzdá účtovnému oddeleniu, druhá zostane u osoby zodpovednej za bezpečnosť dlhodobého majetku a je základom pre dodávku do skladu a predaj hmotného majetku a kovového šrotu, ktorý zostal v dôsledku odpisu. .