საწარმოს აქტივები ფინანსური მენეჯმენტის ერთ-ერთი ყველაზე მნიშვნელოვანი კატეგორიაა. აქტივების, როგორც მართვის ობიექტის ძირითადი მახასიათებლები შემდეგია.

აქტივები არის საწარმოს ეკონომიკური რესურსები სხვადასხვა ფორმით, რომლებიც გამოიყენება ეკონომიკური საქმიანობის დროს.ისინი ფორმირდება სტრატეგიის შესაბამისად ამ საქმიანობის განხორციელების კონკრეტული მიზნებისათვის ეკონომიკური განვითარებასაწარმოები და მთლიანი ქონების ღირებულების სახით ახასიათებს მისი ეკონომიკური პოტენციალის საფუძველს.

აქტივების, როგორც ეკონომიკური რესურსების არსი ვლინდება ეკონომიკური ურთიერთობების, უფრო კონკრეტულად კი, საწარმოს ეკონომიკურ სფეროში. შესაბამისად, როგორც ეკონომიკური მახასიათებლების მატარებელი, აქტივები არის ნებისმიერი ეკონომიკური სუბიექტის ეკონომიკური მართვის ობიექტი.

აქტივები არის საწარმოს ქონებრივი ღირებულებები, რომლებიც ჩამოყალიბებულია მათში ჩადებული კაპიტალის ხარჯზე.ახალ ან განვითარებად ბიზნესში ჩადებული კაპიტალი მატერიალიზდება საწარმოს აქტივების სახით. კაპიტალისა და აქტივების კატეგორიებს შორის მჭიდრო კავშირია: აქტივები შეიძლება ჩაითვალოს კაპიტალის ნიველირების ობიექტად, ხოლო კაპიტალი - როგორც ეკონომიკური რესურსი, რომელიც განკუთვნილია აქტივებში ინვესტირებისთვის. მხოლოდ აქტივებში ინვესტიციით არის ჩართული კაპიტალი, როგორც დაგროვილი ღირებულება, ეკონომიკურ პროცესში. უნდა აღინიშნოს, რომ საწარმოს აქტივების ფორმირებაზე მიმართული კაპიტალი შეიძლება განთავსდეს არა მხოლოდ ნაღდი ფულით (არაპირდაპირი), არამედ რეალური (პირდაპირი) სახით, მაგალითად, კონკრეტული კაპიტალის საქონლის სახით. ამ უკანასკნელ შემთხვევაში, აქტივებს და კაპიტალს, რომლებიც იდენტურია კონკრეტული ფიზიკური ფორმით, აქვთ განსხვავებული ეკონომიკური ბუნება: კაპიტალი არის ეკონომიკურ პროცესში ჩართული ღირებულებების წარსული დაგროვების პროდუქტი, ხოლო აქტივები არის ფორმირებული ეკონომიკური რესურსი, რომელიც განკუთვნილია. მომავალი ეკონომიკური საქმიანობისთვის. რაც შეეხება კაპიტალის ინვესტიციის ფულად ფორმას, ის შუამავლობს კონკრეტული ტიპის საწარმოს აქტივების შეძენის პროცესს.

აქტივები არის საწარმოს ქონებრივი ღირებულებები, რომლებსაც აქვთ ღირებულება.აქტივების ეს მახასიათებელი მოცემულია მრავალ განმარტებაში, უპირველეს ყოვლისა, ბუღალტრული აღრიცხვის ლიტერატურაში. აქტივების ღირებულების კონცეფცია ემყარება პირველ რიგში მათ ღირებულებას საწარმოსთვის, როგორც ეკონომიკური რესურსისთვის. აქტივების ღირებულების დონე განისაზღვრება მათი შექმნისთვის წარმოების ფაქტორების დანახარჯების ჯამით, გამოყენების პერიოდით, ეკონომიკური გამოყენების მიზნებთან შესაბამისობით, შრომის საშუალებებისა და ობიექტების საბაზრო პირობებით და ა.შ. შესაბამისად, აქტივების ღირებულების დონის განსაზღვრის მეთოდები და მისი წარმოდგენის ფორმები ყველაზე მრავალფეროვანი ხასიათისაა.

აქტივები არის მხოლოდ ის ეკონომიკური რესურსები, რომლებსაც სრულად აკონტროლებს საწარმო.ასეთი კონტროლი გაგებულია, როგორც გამოყენებული ეკონომიკური რესურსების საკუთრების უფლება ან კანონით გათვალისწინებულ ცალკეულ შემთხვევებში მათი შესაბამისი ტიპების საკუთრების უფლება (მაგალითად, ფინანსური ლიზინგის პირობებით გამოსაყენებლად მოზიდული ქონების ღირებულებები). . ეკონომიკური რესურსები, რომელსაც საწარმო იყენებს, მაგრამ არ აკონტროლებს, არ არის აქტივები. ეს, უპირველეს ყოვლისა, ეხება როგორც გამოყენებულ შრომით რესურსებს, ასევე საწარმოს მიერ იჯარით გაცემულ (ოპერაციული ლიზინგის პირობებით) ან მისთვის დროებით სარგებლობაში მიწოდებულ ქონების ღირებულებებს.

აქტივები - როგორც საწარმოს ეკონომიკურ საქმიანობაში გამოყენებული ეკონომიკური რესურსი, ხასიათდება გარკვეული პროდუქტიულობით.ამ უმნიშვნელოვანესი არსებითი მახასიათებლის მატარებელია როგორც საწარმოს მიერ ჩამოყალიბებული საოპერაციო აქტივების მთლიანი ნაკრები და მათი ცალკეული ტიპები, რომლებიც წარმოდგენილია შრომით.

აქტივები არის ეკონომიკური რესურსი, რომელიც ქმნის შემოსავალს. აქტივები ამ შემოსავალს წარმოქმნის, უპირველეს ყოვლისა, როგორც ეკონომიკური რესურსები პროდუქტიულობით. ყველაზე მნიშვნელოვანი მახასიათებელია ის, რომ აქტივების შემოსავლის გამომუშავების პოტენციური შესაძლებლობა ავტომატურად არ რეალიზდება, მაგრამ უზრუნველყოფილია მხოლოდ მათი ეფექტური გამოყენების პირობებში. ასეთი პირობების ფორმირება წინასწარ განსაზღვრავს აქტივების მართვის ერთ-ერთ მნიშვნელოვან ამოცანას.

საწარმოს ეკონომიკურ საქმიანობაში გამოყენებული აქტივები, რომლებიც მუდმივი ბრუნვის პროცესშია. საწარმოს მიერ გამოყენებული აქტივების მთლიანობა მოდიფიცირებულია, უპირველეს ყოვლისა, მისი რეალური ფორმით - ბრუნვის პროცესში მყოფი აქტივების ზოგიერთი სახეობა გადადის სხვა ტიპებზე (მაგალითად, ნედლეულის მარაგი - მზა პროდუქციის მარაგებში. მზა პროდუქციის მარაგი - დებიტორულ ან ფულად აქტივებში და ა.შ.).

აქტივების გამოყენება საწარმოს ბიზნეს საქმიანობაში მჭიდრო კავშირშია დროის ფაქტორი. ეს, პირველ რიგში, განისაზღვრება აქტივების ღირებულების მახასიათებლებით, გამოხატული ფულადი თვალსაზრისით. ფულის დროის ღირებულების კონცეფციის მიხედვით, ფულის იგივე რაოდენობაა სხვადასხვა პერიოდებიდროს სხვა მნიშვნელობა აქვს. შესაბამისად, აქტივის ღირებულება ყოველთვის უფრო მაღალია, ვიდრე ნებისმიერ მომავალ პერიოდში, რაც მხედველობაში უნდა იქნას მიღებული მისი გამოყენების პროცესში. ასევე აუცილებელია ინფლაციური კომპონენტის გათვალისწინება. და ბოლოს, დროის ფაქტორი აყალიბებს შესაძლო ალტერნატიული მენეჯერული გადაწყვეტილებების სისტემას კონკრეტული გამოყენების სფეროში, რომელიც დაკავშირებულია მენეჯერების დროის პრეფერენციებთან. საოპერაციო პროცესში, დროის უპირატესობა განსაზღვრავს შესაძლებლობების ალტერნატიულ არჩევანს წარმოების მიზნების დროულად რეალიზაციისთვის (აქტივების გამოყენება გარკვეული ტიპის პროდუქტების წარმოებისთვის სხვადასხვა დროის ხარჯებით).

აქტივების ეკონომიკური გამოყენება მჭიდროდ არის დაკავშირებული რისკ-ფაქტორთან. რისკი საწარმოს წარმოების საქმიანობაში მათი გამოყენების ყველა ფორმის ყველაზე მნიშვნელოვანი მახასიათებელია. აქტივები მოქმედებს როგორც რისკის ფაქტორის მატარებელი ეკონომიკური რესურსების მახასიათებლებთან, რომლებიც ქმნიან შემოსავალს. აქტივების გამოყენების რისკის დონე პირდაპირ არის დამოკიდებული მოსალოდნელი შემოსავლის დონეზე, აყალიბებს ერთიან მასშტაბს „მომგებიანობა - რისკი“ სხვადასხვა განხორციელების პროცესში. საქმიანი გარიგებები. ეს მასშტაბი ასახავს რისკის დონის საშუალო საბაზრო რაოდენობრივ პარამეტრებს სხვადასხვა ფორმებიდა ტიპები სამეწარმეო საქმიანობააქტივებზე მოსალოდნელი შემოსავლის დონის სპეციფიკური პარამეტრების შესაბამისი. საოპერაციო ან საინვესტიციო პროცესში შემოსავლის გამოსამუშავებლად აქტივების გამოყენებით, მეწარმე ყოველთვის შეგნებულად უნდა აიღოს რისკები, რომლის ზომასაც თავად განსაზღვრავს. რისკის ფაქტორი აქტივების გამოყენების მნიშვნელოვანი ობიექტური ატრიბუტია და მხედველობაში უნდა იქნას მიღებული მათი მართვის პროცესში.

აქტივების ნაწილად ჩამოყალიბებული ქონების ღირებულებები დაკავშირებულია ლიკვიდურობის ფაქტორთან. აქტივების ლიკვიდურობა გულისხმობს მათ უნარს, სწრაფად გარდაიქმნას ნაღდი ფულით მათი რეალური საბაზრო ღირებულებით. აქტივების ეს მახასიათებელი იძლევა მათი სწრაფი რესტრუქტურიზაციის შესაძლებლობას ფორმირებულ ტიპებში მათი გამოყენების არახელსაყრელი ეკონომიკური და სხვა პირობების შემთხვევაში. სხვადასხვა ტიპის აქტივებს, მათი ფუნქციონალური მიზნის უნივერსალურობის, საოპერაციო ან საინვესტიციო პროცესში ბრუნვის სიჩქარის, შესაბამისი ტიპისა და ბაზრის სეგმენტების განვითარების დონისა და სხვა პირობების მიხედვით, აქვთ ლიკვიდობის განსხვავებული ხარისხი. მიუხედავად ამისა, ლიკვიდობა არის ყველა სახის აქტივის მნიშვნელოვანი ობიექტური მახასიათებელი (გარდა ფულადი აქტივებისა, რომლებიც ხასიათდება „აბსოლუტური ლიკვიდურობით“), რომელიც განსაზღვრავს მათი კონკრეტული ჯიშების არჩევანს ბიზნეს საქმიანობისთვის.

საწარმოს აქტივები არის მის მიერ კონტროლირებადი ეკონომიკური რესურსები, რომლებიც წარმოიქმნება მათში ჩადებული კაპიტალიდან, ხასიათდება დეტერმინისტული ღირებულებით, პროდუქტიულობით და შემოსავლის გამომუშავების უნარით, რომლის მუდმივი ბრუნვა გამოყენების პროცესში დაკავშირებულია დროსთან, რისკთან და. ლიკვიდურობის ფაქტორები.

საწარმოს მიერ გამოიყენება მრავალი სახის აქტივი. IN ეკონომიკური თეორიადა ეკონომიკური პრაქტიკა, გამოიყენება ასზე მეტი ტერმინი, რომელიც ახასიათებს მათ ცალკეულ ტიპებს. ამასთან დაკავშირებით, საწარმოს აქტივების ფორმირებისა და გამოყენების ეფექტური და მიზანმიმართული მართვის უზრუნველსაყოფად, პირველ რიგში აუცილებელია ამ პროცესთან დაკავშირებული ტერმინოლოგიის სისტემატიზაცია. საწარმოს აქტივები კლასიფიცირებულია შემდეგნაირად.

ფუნქციონირების ფორმა:

- ფიქსირებული აქტივები;

- მიმდინარეობს მშენებლობა;

- დაუმთავრებელი წარმოება;

- სხვა სახის მატერიალური აქტივები;

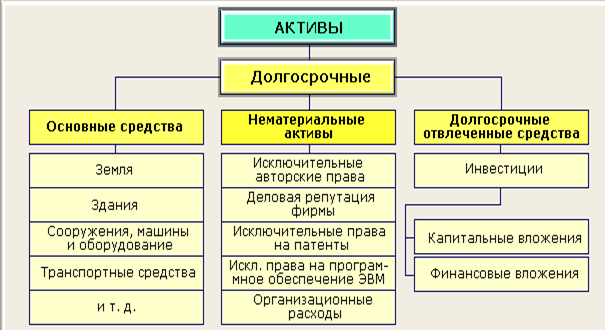

არამატერიალური აქტივებიახასიათებს საწარმოს ქონებრივი ღირებულებები, რომლებსაც არ აქვთ მატერიალური ფორმა, მაგრამ მონაწილეობენ ეკონომიკურ საქმიანობაში და გამოიმუშავებენ მოგებას. ამ ტიპის აქტივი მოიცავს:

- გარკვეული ბუნებრივი რესურსებით სარგებლობის უფლება;

- გამოგონების გამოყენების საპატენტო უფლებები;

- „ნოუ-ჰაუ“ - ტექნიკური, ტექნოლოგიური, კომერციული და სხვა ცოდნის ერთობლიობა, გაცემული ტექნიკური დოკუმენტაციის, დაგროვილი წარმოების გამოცდილების აღწერილობების სახით, რომლებიც ინოვაციების საგანია, მაგრამ არ არის დაპატენტებული;

- სავაჭრო ნიშანი;

- სავაჭრო ნიშანი;

- საწარმოს სხვა მსგავსი ტიპის ქონების ღირებულებები;

ფინანსური აქტივებიახასიათებს საწარმოს ქონებრივი ღირებულებები ნაღდი ფულის სახით ფული, საწარმოს საკუთრებაში არსებული ფულადი და ფინანსური ინსტრუმენტები. კომპანიის ძირითადი ფინანსური აქტივები მოიცავს:

- ფულის ექვივალენტური;

- დებიტორული ანგარიშები ყველა ფორმით;

- მიმდინარე ფინანსური ინვესტიციები;

- გრძელვადიანი ფინანსური ინვესტიცია.

ფულიახასიათებს მატერიალური მატერიალური ფორმის მქონე საწარმოს ქონებრივი ღირებულებები. კომპანიის მატერიალური აქტივები მოიცავს:

აქტივების ეკონომიკურ პროცესში მონაწილეობის ბუნებით მათი ბრუნვის მახასიათებლების თვალსაზრისით:

მიმდინარე (მიმდინარე) აქტივებიახასიათებს საწარმოს ქონების ღირებულებების მთლიანობას, რომელიც ემსახურება მის მიმდინარე საწარმოო და კომერციულ საქმიანობას და სრულად მოიხმარება ერთი საწარმოო ციკლის განმავლობაში. Ისინი შეიცავენ:

- ნედლეულისა და ნახევარფაბრიკატების წარმოების მარაგი;

- დაუმთავრებელი წარმოება;

- დასრულებული პროდუქტიგანსახორციელებლად განკუთვნილი;

- მიმდინარე დებიტორული ანგარიშები;

- ნაღდი ფული ეროვნულ ვალუტაში;

- ნაღდი ფული უცხოურ ვალუტაში;

- ფულის ექვივალენტური;

- მიმდინარე ფინანსური ინვესტიციები.

ფიქსირებული აქტივებიახასიათებს საწარმოს ქონებრივი ღირებულებების მთლიანობას, რომელიც არაერთხელ მონაწილეობს ეკონომიკური საქმიანობის ცალკეული ციკლების პროცესში და ნაწილ-ნაწილ პროდუქტზე ახორციელებს გამოყენებული ღირებულების გადაცემას. სააღრიცხვო პრაქტიკაში ისინი მოიცავს ყველა სახის ქონების ღირებულებებს (აქტივებს) ერთ წელზე მეტი ხნის გამოყენების პერიოდით. საწარმოს გრძელვადიანი აქტივები მოიცავს:

- ფიქსირებული აქტივები;

- არამატერიალური აქტივები;

- მიმდინარეობს მშენებლობა;

- სხვა სახის გრძელვადიანი აქტივები.

საწარმოს სხვადასხვა სახის საქმიანობაში აქტივების მონაწილეობის ხასიათის მიხედვით:

საოპერაციო აქტივებიწარმოადგენს ქონების ღირებულებების ერთობლიობას, რომელიც უშუალოდ გამოიყენება საწარმოს საოპერაციო საქმიანობაში საოპერაციო მოგების მისაღებად. კომპანიის საოპერაციო აქტივები მოიცავს:

- წარმოების ძირითადი საშუალებები;

- არამატერიალური აქტივები, რომლებიც ემსახურება საოპერაციო პროცესს;

- მიმდინარე აქტივები (მათი მთლიანობა მოკლევადიანი ფინანსური ინვესტიციების გამოკლებით);

საინვესტიციო აქტივებიახასიათებს საწარმოს ქონების ღირებულებების მთლიანობას, რომელიც დაკავშირებულია მისი საინვესტიციო საქმიანობის განხორციელებასთან. Ისინი შეიცავენ:

- მიმდინარეობს მშენებლობა;

- გრძელვადიანი ფინანსური ინვესტიციები;

- მოკლევადიანი ფინანსური ინვესტიცია.

აქტივების ფორმირების ფინანსური წყაროების ბუნებით:

მთლიანი აქტივებიწარმოადგენს საწარმოს ქონებრივი ღირებულებების მთელ კრებულს, რომელიც წარმოიქმნება საკუთარი და ნასესხები კაპიტალის ხარჯზე, მოზიდული ეკონომიკური საქმიანობის დასაფინანსებლად;

წმინდა აქტივებიახასიათებს საწარმოს ქონებრივი ღირებულებების მთლიანი ღირებულება, რომელიც ჩამოყალიბებულია ექსკლუზიურად საკუთარი კაპიტალის ხარჯზე. საწარმოს წმინდა აქტივების ღირებულება განისაზღვრება ფორმულით

CHA \u003d A - ZK,

სადაც NA - საწარმოს წმინდა აქტივების ღირებულება;

ა - საწარმოს ყველა აქტივის ჯამური თანხა საბალანსო ღირებულებით;

ZK - საწარმოს მიერ გამოყენებული ნასესხები კაპიტალის მთლიანი რაოდენობა.

საწარმოს მიერ აქტივების საკუთრების ბუნებით:

საკუთარი აქტივებიახასიათებს საწარმოს ქონებრივი ღირებულებები, რომლებიც მას ეკუთვნის საკუთრების უფლების საფუძველზე, იმყოფება მის მუდმივ მფლობელობაში და აისახება ბალანსში. სააღრიცხვო პრაქტიკაში ამ ჯგუფში შედის აგრეთვე საწარმოს მიერ ფინანსური ლიზინგის უფლებით შეძენილი აქტივები (რომლებიც მის სრულ მფლობელობაშია და ასევე აისახება ბალანსზე);

იჯარით აღებული აქტივებიახასიათებს მის მიერ მოზიდული საწარმოს ქონებრივი ღირებულებები იჯარის საფუძველზე ეკონომიკური საქმიანობის განსახორციელებლად (საოპერაციო ლიზინგი). ამ ტიპის აქტივები აისახება ბალანსის გარეშე ანგარიშებზე.

შემოწირული აქტივებიახასიათებს სხვა სამეწარმეო სუბიექტების მიერ საწარმოს დროებით ეკონომიკურ სარგებლობაში უსასყიდლოდ გადაცემული ქონების ღირებულებები. ეს აქტივები ასევე არ არის ასახული საწარმოს ბალანსში.

აქტივების გაერთიანებული საძოვრების ხარისხის მიხედვით, როგორც მართვის ობიექტი:

- ინდივიდუალური აქტივებიახასიათებს ქონების ღირებულების ტიპს (ან მრავალფეროვნებას), წარმოადგენს ეკონომიკური მართვის ცალკეულ, მინიმალურად დეტალურ ობიექტებს (მაგალითად, ნაღდი ფული, საწარმოს მიერ შეძენილი ცალკეული წილი; არამატერიალური აქტივების კონკრეტული სახეობა და ა.შ.);

- აქტივების ჯგუფიახასიათებს ქონების ღირებულების ნაწილს, რომელიც არის ინტეგრირებული ფუნქციონალური მართვის ობიექტი, რომელიც ორგანიზებულია იმავე პრინციპებით და ექვემდებარება ერთიან ფინანსურ პოლიტიკას (მაგალითად, კომპანიის დებიტორული ანგარიშები; ფასიანი ქაღალდების "პორტფელი"; ძირითადი საშუალებები და ა.შ. ). საწარმო დამოუკიდებლად ადგენს აქტივების ასეთი ჯგუფების - ფუნქციური მართვის ობიექტების აგრეგაციის ხარისხს;

- აგრეგატული კომპლექსიაქტივები ახასიათებს მათ ზოგადი შემადგენლობასაწარმოს მიერ გამოიყენება. ასეთ კომბინაციას ახასიათებს ტერმინი „ინტელექტუალური ქონების კომპლექსი“ - ეკონომიკური ობიექტი პროდუქციის წარმოებისა და რეალიზაციის სრული ციკლით, რომლის აქტივების შეფასება და მათი მართვა ხორციელდება კომპლექსში.

აქტივების ლიკვიდურობის ხარისხის მიხედვით:

- ნაღდი ფული ეროვნულ ვალუტაში;

- ნაღდი ფული უცხოურ ვალუტაში;

მაღალლიკვიდური აქტივები, ახასიათებს საწარმოს ქონების ფასეულობების ჯგუფს, რომელიც შეიძლება სწრაფად გადაიზარდოს ფულადი სახსრებით (როგორც წესი, ერთი თვის განმავლობაში) მისი მიმდინარე საბაზრო ღირებულების ხელშესახები დანაკარგების გარეშე, რათა უზრუნველყოს მიმდინარე ფინანსური ვალდებულებების დროული გადახდა. კომპანიის უაღრესად ლიკვიდური აქტივები მოიცავს:

- ფულის ექვივალენტური;

- მოკლევადიანი ფინანსური ინვესტიციები;

- მოკლევადიანი დებიტორული ანგარიშები.

საშუალო ლიკვიდური აქტივები, ახასიათებს საწარმოს ქონების ღირებულებების ჯგუფს, რომელიც შეიძლება გადაიზარდოს ნაღდ ფულად, მათი მიმდინარე საბაზრო ღირებულების მატერიალური დანაკარგის გარეშე ერთიდან ექვს თვემდე პერიოდში. საწარმოს საშუალო ლიკვიდური აქტივები ჩვეულებრივ მოიცავს:

- ყველა სახის მიმდინარე დებიტორული დავალიანება, გარდა მოკლევადიანი და უიმედო ვალებისა;

- იყიდება მზა პროდუქტები.

დაბალი ლიკვიდური აქტივები, საწარმოები, რომლებიც წარმოადგენენ ქონების ფასეულობების ჯგუფს, რომლებიც შეიძლება გადაიზარდოს ნაღდი ფულით მათი საბაზრო ღირებულების დაკარგვის გარეშე მხოლოდ დროის მნიშვნელოვანი პერიოდის შემდეგ (ექვსი თვიდან ან მეტი). აქტივების მართვის თანამედროვე პრაქტიკაში ეს ჯგუფი მოიცავს:

- ნედლეულისა და ნახევარფაბრიკატების მარაგი;

- დაბალი ღირებულების და სწრაფად აცვიათ ნივთები;

- აქტივები მიმდინარე სამუშაოს სახით;

- ფიქსირებული აქტივები;

- მიმდინარეობს მშენებლობა;

- არამატერიალური აქტივები;

- გრძელვადიანი ფინანსური ინვესტიციები;

- გრძელვადიანი დებიტორული ანგარიშები.

არალიკვიდური აქტივები, ახასიათებს ბალანსში ასახული საწარმოს გარკვეული სახის ქონების ღირებულებები, რომელთა დამოუკიდებლად გაყიდვა შეუძლებელია (მათი გაყიდვა შესაძლებელია მხოლოდ როგორც განუყოფელი ქონების კომპლექსის ნაწილი). ეს აქტივები მოიცავს:

- შეუგროვებელი დებიტორული დავალიანება;

- სამომავლო ხარჯები;

- სხვა მსგავსი ტიპის არარეალიზებადი აქტივები.

აქტივები აბსოლუტურად თხევადი ფორმით, ახასიათებს საწარმოს ქონებრივი ღირებულებები, რომლებიც არ საჭიროებს რეალიზაციას და წარმოადგენს მზა გადახდის საშუალებას. ამ ტიპის აქტივები მოიცავს:

საწარმოს მიმდინარე ეკონომიკურ საქმიანობაში ჩამოყალიბებული აქტივების გამოყენების ბუნებითაქტივები იყოფა:

გამოყენებული აქტივები, ახასიათებს საწარმოს ქონების ღირებულების იმ ნაწილს, რომელიც უშუალოდ მონაწილეობს საოპერაციო ან საინვესტიციო პროცესში, რაც უზრუნველყოფს შემოსავლის ფორმირებას.

უმოქმედო აქტივები, ახასიათებს საწარმოს ქონებრივი ფასეულობების იმ ნაწილს, რომელიც წარმოიქმნება ეკონომიკური საქმიანობის წინა ეტაპებზე, ამჟამად არ მონაწილეობს მასში სხვადასხვა ობიექტური და სუბიექტური მიზეზების გამო. ეს აქტივები მოიცავს:

- შენობები და ნაგებობები, რომლებიც არ გამოიყენება საწარმოს მიერ;

- გამოუყენებელი მანქანები, მექანიზმები და აღჭურვილობა, რომლებმაც დაკარგეს ფუნქციური თვისებები;

- ზედმეტად შეძენილი დეინსტალირებული მანქანები, მექანიზმები და აღჭურვილობა, რომელთა გამოყენება საექსპლუატაციო ან საინვესტიციო პროცესში შეუსაბამოა საწარმოო საქმიანობის შემცირებული მოცულობის გამო;

- შემდგომში შეწყვეტილი ნედლეულისა და მასალების საწარმოო მარაგი, რომელიც განკუთვნილია პროდუქციის წარმოებისთვის;

- მზა პროდუქციის მარაგი, რომელზედაც არ არის მოთხოვნა მყიდველების მხრიდან საჭირო სამომხმარებლო თვისებების დაკარგვის გამო და ა.შ.

საწარმოსთან მიმართებაში აქტივების ადგილმდებარეობის ბუნებით გამოირჩევა:

- შენობები, შენობები და ნაგებობები, რომლებიც საწარმოს ქონებრივი კომპლექსის ნაწილია ან მდებარეობს მისთვის გამოყოფილ ტერიტორიაზე;

- მანქანები, მექანიზმები და აღჭურვილობა, რომელიც მიეწოდება საწარმოს, რომელიც იმყოფება შენახვის ან უშუალო გამოყენების პროცესში;

- საწარმოსათვის მიწოდებული ნედლეული, მასალები, ნახევარფაბრიკატები, რომლებიც მიმდინარეობს შესანახად მიმდინარე სამუშაოების სახით;

- მზა პროდუქციის მარაგი, რომელიც განკუთვნილია მომხმარებლებისთვის გადასაზიდად;

- ფინანსური საინვესტიციო ინსტრუმენტები, რომლებიც ინახება უშუალოდ საწარმოში (აქციონები, ობლიგაციები, სადეპოზიტო სერტიფიკატები და ა.შ.);

- ნაღდი ფული ხელზე;

გარე აქტივებიახასიათებს საწარმოს ქონებრივი ღირებულებები, რომლებიც იმყოფება მის საზღვრებს გარეთ, ბიზნეს სუბიექტებს, ტრანზიტში ან შესანახად. ასეთი აქტივების ძირითადი ტიპებია:

- ყველა სახის ქონების ღირებულება, რომელიც ეკუთვნის საწარმოს, რომელიც იმყოფება ტრანზიტში;

- საწარმოს ყველა სახის საგარეო დებიტორული დავალიანება;

- საწარმოს ყველა სახის ქონების ღირებულება, რომელიც ინახება ან დროებით სარგებლობის პროცესშია სხვა ბიზნეს სუბიექტების მიერ.

შიდა აქტივები, უშუალოდ მის ტერიტორიაზე მდებარე საწარმოს ქონებრივი ღირებულებების დამახასიათებელი. ამ ტიპის აქტივები მოიცავს:

ამრიგად, განხილულია აქტივების კლასიფიკაციის მახასიათებლების მნიშვნელოვანი რაოდენობა, რაც, თუმცა, არ ასახავს სამეცნიერო ტერმინოლოგიასა და ფინანსური მართვის პრაქტიკაში გამოყენებული მათი ტიპების მრავალფეროვნებას. შემდგომი კლასიფიკაცია მოითხოვს დეტალურ შესწავლას.

საწარმოს აქტივების მართვისას მნიშვნელოვანია გავითვალისწინოთ მათი დაყოფა მის სხვადასხვა სახის საქმიანობაში მონაწილეობის ხასიათის მიხედვით. როგორც აღინიშნა, ამის საფუძველზე აქტივები იყოფა საოპერაციო და საინვესტიციო.

საოპერაციო აქტივების მენეჯმენტი არის ერთ-ერთი რთული სისტემა, რომელიც აერთიანებს ფინანსური, ოპერატიული, ინოვაციების მართვის, აღრიცხვის, კონტროლის, ლოჯისტიკის მეთოდოლოგიურ პრინციპებს და ასევე მოითხოვს ცოდნის სხვა სპეციალური სფეროების გამოყენებას. საწარმოს სხვადასხვა ფუნქციური სერვისების მენეჯერები მონაწილეობენ საოპერაციო აქტივების მართვაში და ამ სფეროში მიღებული მენეჯმენტის გადაწყვეტილებების განხორციელებას ახორციელებს მისი თითქმის მთელი პერსონალი. საწარმოს საოპერაციო აქტივების განვითარებისა და ეფექტური გამოყენების საკითხების საერთო კოორდინაცია ევალება ფინანსური მართვის სამსახურს.

საწარმოს საოპერაციო აქტივების კომპლექსის მართვის თავისებურებები განისაზღვრება მისი საოპერაციო საქმიანობის ბუნებით. საოპერაციო საქმიანობა- ეს არის საწარმოს მთავარი საქმიანობა, რისთვისაც შეიქმნა. საწარმოების უმეტესობაში მისი საფუძველია სამრეწველო და კომერციული თუ სავაჭრო საქმიანობა, რომელსაც ავსებს მათი საინვესტიციო და ფინანსური საქმიანობა. საოპერაციო აქტივების ფორმირების მართვის პროცესი ხორციელდება შემდეგი ძირითადი ეტაპების მიხედვით.

საწარმოს უსაფრთხოების ანალიზი მოქმედი აქტივებით.ასეთი ანალიზის მიზანია საწარმოს საოპერაციო აქტივების განვითარების ძირითადი ტენდენციების იდენტიფიცირება და მათი წარმოებისა და გაყიდვების უზრუნველყოფის დონის შეფასება.

პირველ ეტაპზეგანისაზღვრება საწარმოს მიერ გამოყენებული საოპერაციო აქტივების ჯამური ღირებულება გაანალიზებული პერიოდის ცალკეულ ეტაპებზე. ეს ღირებულება განისაზღვრება როგორც ქრონოლოგიური საშუალო თითოეული გაანალიზებული ეტაპისთვის და მთლიანად გაანალიზებული პერიოდისთვის. საწარმოს საოპერაციო აქტივების ჯამური ღირებულება ბალანსის მონაცემების მიხედვით მოიცავს ოდენობას:

- ძირითადი საშუალებები ნარჩენი ღირებულებით;

- არამატერიალური აქტივები ნარჩენი ღირებულებით;

- ყველა სახის მიმდინარე აქტივები.

განხილული ეტაპები შეირჩევა, როგორც წესი, გაანალიზებული პერიოდის ცალკეული კვარტლები.

მეორე ეტაპზეგამოვლინდა დინამიკის ტენდენციები საერთო ღირებულებასაწარმოს საოპერაციო აქტივები განსახილველ პერიოდში, რისთვისაც გამოიყენება ფინანსური ანალიზის ინსტრუმენტები.

მესამე ეტაპზეგაანალიზებულია საწარმოს საოპერაციო აქტივებით უზრუნველყოფა. ამ მიზნით, საოპერაციო აქტივების ერთეულის ღირებულების მაჩვენებელი გამომუშავების ერთეულზე გამოიყენება შემდეგი ფორმულის გამოყენებით:

სადაც ps">ps">OR - პროდუქციის წარმოების (რეალიზაციის) მოცულობა განსახილველ პერიოდში.

საწარმოს საოპერაციო აქტივებით უზრუნველყოფის ანალიზი ხორციელდება დინამიკაში გაანალიზებული პერიოდის ცალკეული ეტაპების მიხედვით (ჰორიზონტალური ფინანსური ანალიზის მეთოდების გამოყენებით), აგრეთვე ინდუსტრიის საშუალო მაჩვენებლებთან, კონკურენტებთან და ა.შ. (შედარებითი ფინანსური ანალიზის მეთოდების გამოყენებაზე დაყრდნობით).

საწარმოს საოპერაციო აქტივებით უზრუნველყოფის შედეგების გათვალისწინებით, წინასწარ დაგეგმილი პერიოდის ბოლო განხილულ ეტაპებზე, ფასდება საწარმოო და ფინანსური პოტენციალის ის ელემენტები, რომლებიც ყალიბდება შესაბამისი ტიპის საოპერაციო აქტივებით.

მომავალი პერიოდისთვის საოპერაციო აქტივების მთლიანი მოცულობის საჭიროების განსაზღვრა.არსებული საწარმოებისთვის ეს საჭიროება განისაზღვრება ამ აქტივების ზრდის სახით, პროდუქციის წარმოების (გაყიდვების) ზრდის დაგეგმილი მოცულობის და საოპერაციო აქტივების ერთეულის ღირებულების საფუძველზე (მორგებული მათი პროდუქტიულობის ზრდის შესაძლებლობებზე, აღმოჩენილი დროს. ანალიზი).

უფრო რთულია მთლიანი საოპერაციო აქტივების საჭიროების დადგენა ახლად შექმნილისაწარმოები. ასეთი საწარმოს საოპერაციო აქტივების შემადგენლობას აქვს რიგი გამორჩეული მახასიათებლები. ამრიგად, მიმდინარე აქტივების შემადგენლობაში არ არის მიმდინარე დებიტორული დავალიანება, იმის გამო, რომ საოპერაციო საქმიანობა ჯერ არ დაწყებულა. გარდა ამისა, ფულადი სახსრების ეკვივალენტები და მოკლევადიანი ფინანსური ინვესტიციები მცირდება მინიმუმამდე (და უმეტეს შემთხვევაში სრულიად არ არსებობს). ისინი შედის ბრუნვაში მხოლოდ იმ შემთხვევაში, თუ დამფუძნებლების შენატანი ფონდში განხორციელდება ასეთი მოკლევადიანი ფინანსური ინსტრუმენტების სახით. და ბოლოს, ასეთი საწარმოების მარაგებში არ შედის მზა პროდუქციის მარაგი (გარდა სავაჭრო საწარმოებისა). ასე რომ, ახლად შექმნილი საწარმოს აქტივების საჭიროების გაანგარიშება ხორციელდება მათი ტიპების კონტექსტში:

- ფიქსირებული აქტივები;

- არამატერიალური აქტივები;

- საწარმოო საქმიანობის უზრუნველყოფის საინვენტარო ნივთების მარაგი;

- ფულადი აქტივები;

- სხვა სახის აქტივები.

ძირითადი საშუალებების საჭიროებაგამოითვლება შემდეგი კლასიფიკაციის ჯგუფების მიხედვით:

ა) სამრეწველო შენობები და ნაგებობები;

ბ) წარმოების პროცესში გამოყენებული მანქანები და აღჭურვილობა;

გ) ოპერაციების მართვის პროცესში გამოყენებული მანქანები და აღჭურვილობა.

პირველ ეტაპზესაჭიროება გარკვეული ტიპებიწარმოების პროცესში გამოყენებული მანქანები და აღჭურვილობა:

სადაც ps "\u003e OP - წარმოების დაგეგმილი მოცულობა, რომელიც მოითხოვს ამ ტიპის აღჭურვილობის გამოყენებას;

ps "\u003e Ce - განხილული ტიპის აღჭურვილობის ერთეულის ღირებულება;

Y - განხილული ტიპის აღჭურვილობის დაყენების ღირებულება;

მეორე ეტაპზეგანისაზღვრება გარკვეული ტიპის მანქანებისა და აღჭურვილობის საჭიროება, რომლებიც გამოიყენება ოპერაციების მართვის პროცესში (საოფისე ავეჯი, ელექტრონული კომპიუტერები, კომუნიკაციები და ა.შ.).

მესამე ეტაპზეშენობების (შენობების) საჭიროება განისაზღვრება პირდაპირი წარმოების პროცესის განსახორციელებლად (მისი ყველა დამხმარე ტიპებით) და მენეჯმენტის პერსონალის განთავსებისთვის.

საჭიროება არამატერიალურ აქტივებშიგანისაზღვრება საოპერაციო პროცესის განსახორციელებლად გამოყენებული ტექნოლოგიის საფუძველზე. საწარმოს მიერ მოთხოვნილი გრძელვადიანი საოპერაციო აქტივების ღირებულების მოცულობის განსაზღვრისას მხედველობაში მიიღება მათი ცალკეული ტიპების საჭიროების დაკმაყოფილების ფორმა - საკუთრების შეძენა, ფინანსური ან ოპერატიული ლიზინგი.

საჭიროება ინვენტარებშიგამოითვლება განსხვავებულად შემდეგი ტიპების კონტექსტში:

ა) საბრუნავი კაპიტალის საჭიროება ნედლეულისა და მასალების მარაგებში;

ბ) საქონლის მარაგებში (სავაჭრო საწარმოებისთვის) საბრუნავი კაპიტალის საჭიროება.

საჭიროება ფულად აქტივებშიგანისაზღვრება სახელფასო გამოთვლებზე მათი მომავალი ხარჯების საფუძველზე (მასზე დარიცხვების გამოკლებით); ავანსისა და გადასახადების გადახდაზე; მარკეტინგული საქმიანობისთვის (რეკლამის ხარჯები); კომუნალური და ა.შ.

საჭიროება სხვა საოპერაციო აქტივებშიდადგენილია მათი ცალკეული ჯიშების პირდაპირი დათვლის მეთოდით, შექმნილი საწარმოს მახასიათებლების გათვალისწინებით. სხვა აქტივების საჭიროების გაანგარიშება ცალ-ცალკე ხორციელდება გრძელვადიანი და მიმდინარე აქტივებისთვის. გამოთვლების შედეგების მიხედვით, ახლად შექმნილი საწარმოს მოქმედი გრძელვადიანი და მიმდინარე აქტივების საჭიროება განისაზღვრება აქტივების სხვადასხვა კომპონენტზე საჭიროებების შეჯამებით.

შექმნილი საწარმოს აქტივების საჭიროების გაანგარიშების ფორმა მოცემულია ცხრილში. 4.1.

|

საწარმოს საჭირო აქტივების სახეები |

გაანგარიშების ვარიანტები (ჩვეულებრივი ფულადი ერთეული) |

||

|

Მინიმალური |

საჭირო |

მაქსიმალური |

|

|

ფიქსირებული აქტივები- საერთო ჯამში, მათ შორის: | |||

|

მთლიანი გრძელვადიანი საოპერაციო აქტივები | |||

|

ინვენტარები- საერთო ჯამში, მათ შორის: | |||

|

მთლიანი მიმდინარე აქტივები | |||

|

საოპერაციო აქტივების სრული საჭიროება | |||

|

© დისტანციური განათლების ცენტრი MGUP |

|||

ძირითადი საშუალებების შესაძენად გაცემულ ფულს ძირითადი საშუალებები ეწოდება. ძირითადი საშუალებები (ფონდები) არის წარმოების მატერიალურ-ტექნიკური საფუძველი ნებისმიერ საწარმოში. საბაზრო ეკონომიკაში ძირითადი საშუალებების საწყისი ფორმირება, მათი ფუნქციონირება და გაფართოებული რეპროდუქცია ხორციელდება ფინანსების უშუალო მონაწილეობით. ძირითადი საშუალებების შეძენისა და საწარმოს ბალანსზე მათი მიღების დროს ძირითადი საშუალებების ღირებულება რაოდენობრივად ემთხვევა ძირითადი საშუალებების ღირებულებას. სამომავლოდ, როდესაც ძირითადი საშუალებები მონაწილეობენ საწარმოო პროცესში, მათი ღირებულება ორად იკვეთება: მისი ერთი ნაწილი, ამორტიზაციის ტოლფასი, მიეკუთვნება მზა პროდუქტებს, მეორე კი გამოხატავს არსებული ძირითადი საშუალებების ნარჩენ ღირებულებას.

ეკონომიკური სუბიექტიაქედან გამომდინარე, მთავარი აქტივები მდგომარეობს იმაში, რომ ისინი წარმოადგენენ მატერიალურ ფასეულობებს, რომლებიც არაერთხელ გამოიყენება წარმოების პროცესში, როგორც შრომის საშუალება მიმოქცევის მთელ რიგ ციკლებში და მათი ღირებულება თანდათანობით გადადის შექმნილ პროდუქტზე ნაწილებად.

ძირითადი საშუალებები არის მატერიალური აქტივები, რომლებიც მოქმედებს ხანგრძლივი პერიოდის განმავლობაში (ერთ წელზე მეტი ხნის განმავლობაში), როგორც მატერიალური წარმოების, ასევე არაწარმოების სფეროში.

ძირითადი საშუალებების შეფასების ფორმებია: საწყისი, მიმდინარე, ბალანსი, რეალიზაციის ღირებულება, ლიკვიდაცია. თითოეული ეს ფორმა გამოხატავს ფინანსური ურთიერთობების გარკვეულ კომპლექტს და რეგულირების სხვადასხვა მეთოდს.

საწყისი ღირებულებაარის ძირითადი და ტექნიკის ასაშენებლად ან შესაძენად გაწეული ფაქტობრივი ხარჯების ღირებულება, მათ შორის, გადახდილი დაუბრუნებელი გადასახადები და მოსაკრებლები, აგრეთვე მიწოდების, ინსტალაციის, ინსტალაციის, ექსპლუატაციაში შესვლისა და ნებისმიერი სხვა ხარჯი, რომელიც პირდაპირ არის დაკავშირებული აქტივის შემოტანასთან. სამუშაო მდგომარეობამდე მისი გამოყენება დასანიშნად.

მიმდინარე ღირებულება- არის ძირითადი საშუალებების ღირებულება მიმდინარე საბაზრო ფასებში გარკვეული თარიღისთვის.

წიგნის ღირებულება- ეს არის ძირითადი საშუალებების საწყისი ან მიმდინარე ღირებულება დაგროვილი ცვეთის გამოკლებით, რომლითაც აქტივი აისახება აღრიცხვაში და ანგარიშგებაში.

განხორციელების ღირებულება- არის ღირებულება, რომლითაც შესაძლებელია ძირითადი საშუალებების გაცვლა კარგად ინფორმირებულ და გარიგების განსახორციელებლად მზა მხარეებს შორის.

სალიკვიდაციო ღირებულება- სათადარიგო ნაწილების, ჯართის, ნარჩენების სავარაუდო ღირებულება, რომლებიც წარმოიქმნება ძირითადი საშუალებების გასხვისებიდან მათი სასარგებლო ვადის ბოლოს, მოსალოდნელი განკარგვის მარაგების გამოკლებით.

ძირითადი საშუალებები მოქმედებს მათი მომსახურების ვადის განმავლობაში, რის შემდეგაც ისინი მიმოქცევიდან არიან. ეს მოითხოვს განახლებას, შეცვლას ან განახლებას. შესაძლებელია ძირითადი საშუალებების გასხვისება სხვადასხვა მიზეზები, მათ შორის სრული ცვეთა ან ექსპლუატაციის გაგრძელების შეუძლებლობის გამო, გაყიდვით, იჯარით, კომერციული ორგანიზაციის საწესდებო კაპიტალში დამფუძნებელი შენატანის სახით გადაცემა, უსასყიდლო გადაცემა.

ძირითადი საშუალებების ამორტიზაცია, რომელიც მუდმივად გროვდება ფულადი თვალსაზრისით აქტივების ღირებულების რეპროდუცირებისთვის შემდგომი გამოყენებისთვის, ე.წ. ამორტიზაცია.

ამორტიზაცია გამოითვლება სხვადასხვა მეთოდების გამოყენებით:

1) ღირებულების ერთიანი (სწორხაზოვანი) ჩამოწერა;

2) ხარჯების ჩამოწერა შესრულებული სამუშაოს მოცულობის პროპორციულად (წარმოების მეთოდი);

3) დაჩქარებული ჩამოწერა:

- მცირდება ბალანსი

- ღირებულების ჩამოწერა რიცხვების ჯამით

(კუმულაციური მეთოდი).

TO სხვადასხვა სახისძირითადი საშუალებები დასაშვებია ამორტიზაციის სხვადასხვა მეთოდის გამოყენება. ამავდროულად, ერთი ტიპის ძირითადი საშუალებების მიმართ არ უნდა იქნას გამოყენებული ერთზე მეტი მეთოდი.

დარიცხული ამორტიზაცია დამოკიდებულია საკმაოდ სტაბილურ (ყოველ შემთხვევაში წლიური პერიოდულობით) მნიშვნელობებზე

- საკანონმდებლო (მარეგულირებელი) აქტებით დამტკიცებული ძირითადი საშუალებების საშუალო წლიური ღირებულება და ამორტიზაციის განაკვეთები.

ძირითადი საშუალებებისთვის, რომლებისთვისაც ამორტიზაცია არ არის დარიცხული, ცვეთა გამოითვლება ძირითადი საშუალებების ღირებულებისა და მათი ექსპლუატაციის სტანდარტული დროის მიხედვით.

ძირითადი საშუალებების ცვეთა განისაზღვრება ყველა სახის ძირითადი საშუალებების გარდა:

- ბიბლიოთეკის ფონდები;

- პროდუქტიული პირუტყვი, ხარები, კამეჩები;

- მრავალწლიანი პლანტაციები, რომლებმაც არ მიაღწიეს საექსპლუატაციო ასაკს;

- გადარიცხული თანხები თავის დროზეკონსერვაციისთვის;

- მუზეუმი და ხელოვნების საგანძურიდა ა.შ.

მოდით ვისაუბროთ ამორტიზაციის ცალკეულ მეთოდებზე.

ყაზახეთის რესპუბლიკის ეროვნული კომისიის დადგენილებით დამტკიცებული ბუღალტრული აღრიცხვის No6 სტანდარტის შესაბამისად. აღრიცხვა 1996 წლის 13 ნოემბრის No3 1.01.97 ნებადართულია მიმართვა. დაჩქარებული ამორტიზაციის მეთოდი.

დაჩქარებული ამორტიზაციისას მისი მაჩვენებელი 2-ჯერ იზრდება. ეს ნიშნავს, რომ დგინდება ძირითადი საშუალებების ახალი სავარაუდო ვადა, რაც საშუალებას იძლევა მოკლე დროში ამორტიზებული ღირებულების სრულად გადატანა. ამორტიზაციის ფონდის დაჩქარებული დარიცხვა არის გარანტია ძირითადი საშუალებების მოძველების შედეგად გამოწვეული ზარალისა მათი ღირებულების არასრული ანაზღაურებით.

რიცხვთა ჯამის მეთოდი- ამორტიზაციის დაჩქარებული ჩამოწერის მეთოდი, რის შედეგადაც ძირითადი საშუალებების სასარგებლო ვადის დაწყებისას ჩამოწერილი ამორტიზაციის ოდენობა უფრო დიდია, ვიდრე წრფივი ჩამოწერისას, როდესაც იწერება თანაბარი ოდენობები. გამორთულია ყოველწლიურად, რაც დაზოგავს გადასახადების ოდენობას ძირითადი აღჭურვილობის სასარგებლო ვადის პირველ წლებში. გაანგარიშებისთვის განისაზღვრება აღჭურვილობის სასარგებლო ვადის რიცხვების ჯამი, Მაგალითად, თუ 4 წელი, მაშინ 4, 3, 2, 1-ის ჯამი უდრის 10-ს. პირველ წელს ჩამოიწერება აქტივების ამორტიზაციის ღირებულების 4/10, მეორე წელს - 3/10 და ა.შ.

საერთაშორისო პრაქტიკაში ასევე გამოიყენება პირდაპირი მეთოდი. ცვეთის ჩამოწერის პირდაპირი მეთოდის გამოყენებისას მისი ღირებულება მცირდება დარიცხული ცვეთის ოდენობით.

Ისე, Მაგალითად, კომპანიის მიერ საქონლის გადაზიდვის მიზნით შეძენილი სატვირთო მანქანა 10 ათას ჩვეულებრივ ერთეულად შეიძინა. ერთეულები ხოლო მისი მომსახურების ვადა 5 წელზეა გათვლილი, რაც ნიშნავს, რომ ამ შემთხვევაში ღირებულება 2 ათასი ჩვეულებრივი ერთეულით შემცირდება. ერთეულები წელს. ექსპლუატაციის პირველი წლის ბოლოს მისი წმინდა საბალანსო ღირებულება (ღირებულებით გამოკლებული ამორტიზაცია) იქნება 8 ათასი კონვ. ერთეულები; მეორე წლის ბოლოს - 6 ათასი კონვ. ერთეული, ვინაიდან დარიცხული ცვეთა 4 ათასი კონდ. ერთეულები

დარიცხული ამორტიზაცია გამოითვლება მხოლოდ ისეთ ნივთებზე, როგორიცაა შენობები, აღჭურვილობა, იჯარით გაცემული ქონება, ავეჯის ფიტინგები.

მიწა არ ექვემდებარება გაუფასურებას და მისი საბალანსო ღირებულება უცვლელი რჩება. მიწის ნაკვეთების შეფასებისას საფუძვლად აღებულია მათი შეძენის ღირებულება. მიმდინარე მშენებლობისა და ქონების შეძენის ხარჯები ცვეთას ექვემდებარება მხოლოდ არსებული ობიექტების ექსპლუატაციაში გაშვების შემდეგ.

ტერმინი „გამოფიტვა“ გამოიყენება სამთო და ნავთობის ფირმების ბალანსებში. როდესაც ნავთობის წყარო ან სხვა წიაღისეულის წყარო სრულად არის ათვისებული ან გაყიდული, ეს აისახება ფირმის ბალანსზე „დამოკლების“ ქვეშ, რაც იძლევა ბუნებრივი რესურსების შეფასებას, რომელიც ფირმას აღარ აქვს.

ზოგიერთ ფირმაში ძირითადი საშუალებები პერიოდულად გადაფასდება, რათა უკეთ აისახოს მათი მიმდინარე ღირებულება.

ორგანიზაციის აქტივების კლასიფიკაცია

პრობლემების გადასაჭრელად აუცილებელია ორგანიზაციის აქტივების შემადგენლობის ათვისება, რომლებიც გაგებულია, როგორც ეკონომიკური რესურსები, რომლებიც უზრუნველყოფენ შემოსავალს და აისახება აღრიცხვაში შეფასებაში.

ეკონომიკური საქმიანობის აღრიცხვისა და ანალიზის მიზნით აქტივები დაჯგუფებულია რიგი კრიტერიუმების მიხედვით.

აქტივების ტიპების მიხედვით კლასიფიკაციისას ისინი ჩვეულებრივ იყოფა რამდენიმე ჯგუფად.

პირველ ჯგუფშიმოიცავს შრომის საშუალებებს, მათ შორის აქტივების რამდენიმე სახეობას - ძირითადი საშუალებები, არამატერიალური აქტივები, ინვენტარი და საყოფაცხოვრებო ნივთები.

ფიქსირებული აქტივები - ეს არის შრომის საშუალებების ნაწილი, რომლის დახმარებითაც ადამიანი მოქმედებს წარმოების პროცესში შრომის ობიექტებზე გარკვეული პროდუქტის (სამუშაოების, სერვისების) მისაღებად. ძირითადი საშუალებების მთავარი მახასიათებელი ის არის, რომ ისინი დიდი დროუცვლელი ბუნებრივი ფორმით ისინი ფუნქციონირებენ წარმოების პროცესში და თანდათანობით გადასცემენ თავიანთ ღირებულებას წარმოებულ პროდუქტზე ამორტიზაციის გამოქვითვის სახით.

ბუღალტერიაში ძირითადი საშუალებები მოიცავს შრომის ინსტრუმენტებს, რომელთა სასარგებლო ვადა აღემატება 12 თვეს - შენობები და ნაგებობები, მანქანები და აღჭურვილობა, ხელსაწყოები, მანქანები.

ძირითადი საშუალებები ოპერირებს წარმოების, მიმოქცევის და არაწარმოების სფეროში, რაც ქმნის ხელსაყრელ პირობებს სამუშაო ძალის რეპროდუქციისთვის.

არამატერიალური აქტივები (NML) - ბუღალტრული აღრიცხვის ობიექტები, რომლებსაც არ გააჩნიათ ფიზიკური თვისებები, მაგრამ საშუალებას აძლევს ორგანიზაციას მიიღოს შემოსავალი მუდმივად ან მათი მუშაობის ხანგრძლივი პერიოდის განმავლობაში. არამატერიალური აქტივები მოიცავს ინტელექტუალური საკუთრების ობიექტებს: ექსკლუზიურ საავტორო უფლებებს პატენტებზე, სავაჭრო ნიშნებზე, მონაცემთა ბაზებზე, კომპიუტერულ პროგრამებზე. არამატერიალურ აქტივებს, ისევე როგორც ძირითად აქტივებს, შეუძლიათ ნაწილ-ნაწილ გადაიტანონ თავიანთი ღირებულება მზა პროდუქტზე. ისინი გამოიყენება როგორც წარმოების, ასევე მიმოქცევის სფეროში.

ინვენტარი და საყოფაცხოვრებო ნივთები - შრომის საშუალებები, რომლებიც გამოიყენება ეკონომიკურ მიმოქცევაში 12 თვეზე ნაკლები ვადით. გამრავლების პროცესის გასაადვილებლად, ისინი გათვალისწინებულია მიმოქცევაში არსებული სახსრების ნაწილად.

მეორე ჯგუფში აქტიურიმოიცავს შრომის ობიექტებს.

შრომის საგნები - წარმოების საშუალებების ნაწილი, რომელზედაც გავლენას ახდენს ადამიანი შრომის პროცესში შრომის საშუალებების დახმარებით. შრომის ობიექტები ერთხელ მონაწილეობენ წარმოების პროცესში და მთელ თავიანთ ღირებულებას გადასცემენ წარმოებულ პროდუქტებს. ესენია: ნედლეული და მასალები, საწვავი, ნახევარფაბრიკატები, მიმდინარე სამუშაოები, სათადარიგო ნაწილები, შეფუთვა.

ნედლეულის ქვეშპროდუქტების გაგება სოფლის მეურნეობადა მოპოვების მრეწველობა, ხოლო მასალების ქვეშ - საწარმოო მრეწველობის პროდუქტები.

მასალებიწარმოების პროცესში მათი როლის მიხედვით იყოფა ორ ჯგუფად: ნედლეული და ძირითადი მასალები, დამხმარე მასალები.

ნედლეული და ძირითადი მასალები ქმნიან პროდუქტის მატერიალურ საფუძველს, დამხმარე მასალები გამოიყენება გარკვეული ფუნქციების შესასრულებლად.

Საწვავიწარმოების პროცესში მისი როლის მიხედვით, იგი მიეკუთვნება დამხმარე მასალებს, მაგრამ ვინაიდან იგი დიდ წილს იკავებს წარმოების ღირებულებაში და ასრულებს განსაკუთრებულ ფუნქციებს წარმოების პროცესში, ბუღალტრული აღრიცხვაში გამოირჩევა ცალკეულ ჯგუფში.

ნახევრად მზა პროდუქცია- შრომის ობიექტები, რომლებიც დამუშავებულია ორგანიზაციის ერთ ან რამდენიმე განყოფილებაში, მაგრამ ექვემდებარება შემდგომ დამუშავებას ამ ორგანიზაციაში ან მის ფარგლებს გარეთ.

მიმდინარეობს მუშაობამოიცავს შრომის ობიექტებს, რომლებიც მუშავდება განყოფილებებში სამუშაო ადგილებზე.

აქტივების მესამე ჯგუფიწარმოადგენს მიმოქცევის ობიექტებს.

მიმოქცევის საგნები - მზა პროდუქცია ორგანიზაციის საწყობში, გასაყიდად განკუთვნილი და საქონელი გადაზიდული. გაგზავნილი საქონელი არის ორგანიზაციის საკუთრება, სანამ მყიდველი არ გადავა მათზე საკუთრებაში.

მეოთხე ჯგუფშიაქტივები მოიცავს ფულს. ნაღდი ფული ნიშნავს ორგანიზაციის სახსრებს საანგარიშსწორებო და სხვა საბანკო ანგარიშებზე, საიდანაც ხდება ანგარიშსწორება მომწოდებლებთან და მყიდველებთან, ბანკებთან, ფინანსურ ორგანოებთან უნაღდო გზავნილების საშუალებით. დადგენილ ლიმიტში შესაძლებელია ორგანიზაციის სალაროში ნაღდი ფულის მცირე ოდენობის შენახვა.

მეხუთე ჯგუფამდემოიცავს სახსრებს დასახლებებში. გამოთვლებში არსებული სახსრების ქვეშ ესმით ამ ორგანიზაციის სხვა იურიდიული ან ფიზიკური პირების დავალიანება. ასეთ ვალს ეწოდება დებიტორული დავალიანება, ხოლო თავად მოვალეებს უწოდებენ მოვალეებს. დებიტორული დავალიანება წარმოიქმნება პროდუქციის, სამუშაოებისა და მომსახურების გადახდის არსებული ფორმების შედეგად, იმ შემთხვევაში, თუ მათი გადარიცხვა მყიდველზე და მათთვის გადახდა დროულად არ ემთხვევა. მოვალეები შეიძლება იყვნენ ორგანიზაციის თანამშრომლებიც; ასეთ მოვალეებს ანგარიშვალდებულ პირებს უწოდებენ.

ორგანიზაციის აქტივების ნაწილი შესაძლოა რაიმე მიზეზით არ მონაწილეობდეს ეკონომიკურ ციკლში. მათ აბსტრაქტულ აქტივებს უწოდებენ. მათში შედის ინვესტიციები.

ინვესტიციები გრძელვადიანი ინვესტიციებია. მათი შემადგენლობით გამოირჩევა ორგანიზაციის ინვესტიციები საკუთარ საქმიანობაში და ინვესტიციები სხვა ორგანიზაციებში.

ინვესტიციები საკუთარ საქმიანობაში მოიცავს გრძელვადიან ინვესტიციებს ძირითად და არამატერიალურ აქტივებში (კაპიტალის ინვესტიციები).

ინვესტიციები სხვა ორგანიზაციებში არის მოკლევადიანი და გრძელვადიანი ფინანსური ინვესტიციები. ეს მოიცავს ფულადი სახსრების ან სხვა ქონების ინვესტიციებს სხვა ორგანიზაციებში შემოსავლის გამომუშავების ან მათ საქმიანობაზე კონტროლის მიზნით: ინვესტიციები საწესდებო კაპიტალში, აქციებში, ობლიგაციებში.

გაფანტულ სახსრებს ასევე მიეკუთვნება ზარალი (აქტივების დანაკარგები) ირაციონალური მართვის შედეგად ან ბუნებრივი კატასტროფები. აქტივების ეს ნაწილი ამოღებულია ეკონომიკური მიმოქცევიდან (ამოცანა 1.1).

ეკონომიკური სუბიექტის აქტივები შეიძლება დაჯგუფდეს მათი გამოყენების ადგილის მიხედვით.ამ შემთხვევაში, ორგანიზაციის ყველა აქტივი შეიძლება დაიყოს აქტივებად, რომლებიც გამოიყენება წარმოების სფეროში (ძირითადი საშუალებები, არამატერიალური აქტივები, მარაგები), მიმოქცევის სფეროში (ძირითადი საშუალებები და NML, რომლებიც ემსახურება მიმოქცევის სფეროს, ფულადი სახსრები, ობიექტები. მიმოქცევისა და სახსრების დასახლებებში) და აბსტრაქტული აქტივები (ამოცანა 1.2).

აქტივების დაჯგუფება გამოყენების დროის მიხედვითგულისხმობს მათ დაყოფას გრძელვადიან და მიმდინარე აქტივებად.

გრძელვადიანი აქტივები - ორგანიზაციის ეკონომიკური რესურსები გამოიყენება დიდი ხნის განმავლობაში. მათ შორისაა: ძირითადი საშუალებები, არამატერიალური აქტივები, აბსტრაქტული აქტივების ნაწილი (გარდა მოკლევადიანი ფინანსური ინვესტიციებისა და ზარალისა).

ნაწილი მიმდინარე აქტივები შედის შრომის ობიექტები, ინვენტარი და საყოფაცხოვრებო ნივთები, ნაღდი ფული, მიმოქცევის ობიექტები, სახსრები დასახლებებში და აბსტრაქტული აქტივები (ამოცანა 1.3).

ორგანიზაციის აქტივები ყალიბდება მათი სხვადასხვა წყაროდან მოზიდვის შედეგად, ამიტომ ორგანიზაციას აქვს ვალდებულებები სხვა ორგანიზაციებისა და პირების - კრედიტორების მიმართ.

ვალდებულებების ფორმირებისა და დაფარვის მექანიზმიდან გამომდინარე განასხვავებენ სააქციო კაპიტალს და ნასესხებ კაპიტალს..

კაპიტალი - ეკონომიკის აქტივების ფორმირების უმნიშვნელოვანესი წყარო. სააქციო კაპიტალი მოიცავს საწესდებო კაპიტალს, დამატებით კაპიტალს, სარეზერვო კაპიტალს, გაუნაწილებელ მოგებას, მიზნობრივ დაფინანსებას.

საწესდებო კაპიტალი - ორგანიზაციის შექმნის დროს მესაკუთრეების ან აქციონერების (მონაწილეების) მიერ შეტანილი ქონების ღირებულება (დამფუძნებლების შენატანები, ძირითადი საშუალებების ღირებულება, არამატერიალური აქტივები) მისი საქმიანობის უზრუნველსაყოფად. საწესდებო კაპიტალი შეიძლება შეიცვალოს.

გადაუნაწილებელი მოგება - ორგანიზაციის მოგების ნაწილი, რომელიც რჩება მის განკარგულებაში, როგორც დაფინანსების წყარო.

სარეზერვო კაპიტალი (ფონდი) ფორმირდება ორგანიზაციის მოგებიდან და გამოიყენება არასაკმარისი მოგების შემთხვევაში ზარალის დასაფარად და დივიდენდების და შემოსავლების გადასახდელად.

დამატებითი კაპიტალი - ორგანიზაციის საკუთარი კაპიტალი, რომელიც წარმოიქმნება რეგისტრირებულ საწესდებო კაპიტალზე მეტი სახსრების მფლობელების მიერ დამატებითი შენატანების შედეგად, გადაფასების შედეგად ქონების ღირებულების ცვლილების შედეგად.

სპეციალური დანიშნულების დაფინანსება - სახელმწიფოსგან, სხვა იურიდიული და ფიზიკური პირებისგან მიღებული სახსრები კონკრეტული საქმიანობის განსახორციელებლად.

საკუთარი სახსრების არასაკმარისობის შემთხვევაში, ორგანიზაციები იზიდავენ კაპიტალს გარედან. მოზიდული კაპიტალი მოიცავს გრძელვადიან და მოკლევადიან ვალდებულებებს.

ქვეშ გრძელვადიანი ვალდებულებების გაგება სესხები და სესხები, რომლებიც ვადიან ანგარიშგების თარიღიდან 12 თვეზე მეტი ხნის განმავლობაში.

TO სესხები მოიცავს ორგანიზაციის მიერ გამოშვებული და გაყიდული შრომითი კოლექტივის აქციების ოდენობებს, ობლიგაციებს.

ბანკის სესხები - ბანკიდან მიღებული სახსრების ოდენობა. გრძელვადიანი (ერთ წელზე მეტი) სესხები გამოიყენება ძირითად აქტივებსა და ტექნოლოგიებში კაპიტალის ინვესტიციების დასაფინანსებლად.

მოკლევადიან ვალდებულებებზე მოიცავს: მოკლევადიან სესხებს და სესხებს, გადასახდელებს, გადავადებულ შემოსავალს, რეზერვებს სამომავლო ხარჯებისთვის.

მოკლევადიანი კრედიტები და სესხები - ბანკებისა და სხვა ორგანიზაციების წინაშე არსებული ვალდებულებები, რომელთა ვადა არ აღემატება ანგარიშგების თარიღიდან 12 თვეს.

გადასახდელი ანგარიშები - ორგანიზაციის დავალიანება მომწოდებლების მიმართ საქონლისა და მომსახურების, გაცემული თამასუქების, მიღებული ავანსებისთვის. ამავე ჯგუფში შედის თანამშრომლების მიმართ დარიცხული, მაგრამ გადაუხდელი ხელფასის ვალი, რაც გამომდინარეობს იქიდან, რომ ხელფასის დარიცხვისა და გადახდის მომენტი დროში არ ემთხვევა. ეს არის იგივე მექანიზმი სოციალური დაზღვევისა და უსაფრთხოების ორგანოების მიმართ დავალიანების ფორმირების, გადასახადების ბიუჯეტის მიმართ.

მომავალი პერიოდების შემოსავალი - წინასწარ მიღებული სახსრები, რომლებზედაც ვალების დაფარვაა მოსალოდნელი მომდევნო საანგარიშო პერიოდებში (ავანსის მიღება ობიექტზე, რომელიც აშენდება რამდენიმე საანგარიშო პერიოდში).

რეზერვები მომავალი ხარჯებისთვის შექმნილია ორგანიზაციის მიერ, რათა თანაბრად შეიტანოს საანგარიშო პერიოდის ხარჯებში თანამშრომელთა შვებულების ანაზღაურების, ძირითადი საშუალებების შეკეთების ხარჯები. გამოყენების მომენტამდე ისინი განიხილება როგორც ნასესხები სახსრები (ამოცანა 1.4).

დავალებების პირველი ჯგუფი შექმნილია ამ თავის ძირითადი საკითხების დასაუფლებლად (დავალებები 1.1 - 1.4).

საწარმოს აქტივების კლასიფიკაცია და ტიპები იყოფა საკუთრების ბუნების, გამოყენების ფორმის, შემადგენლობის, ლიკვიდობის ხარისხისა და სხვა ძირითადი მახასიათებლების მიხედვით. რა არის კომპანიის აქტივები? როგორ აისახება ისინი კომპანიის ბალანსზე? მოდით გავაანალიზოთ ბიზნესის ქონების ღირებულებების სტრუქტურა ფინანსური მენეჯმენტის პოზიციიდან - ქვემოთ მოცემულია ინდიკატორების დეტალური ცხრილი მაგალითებით.

აქტივების კონცეფცია და კლასიფიკაცია

ყველა აქტივი იყოფა დიდი ჯგუფებიმოიცავს როგორც მატერიალურ, ისე არამატერიალურ ობიექტებს. ამავდროულად, საწარმოს ქონება მოიცავს არა მხოლოდ მარაგებს, ძირითად აქტივებს, არამატერიალურ აქტივებს, არამედ ფულად სახსრებს და ეკვივალენტებს, აგრეთვე ფინანსურ ინვესტიციებს, ანუ ნებისმიერ ღირებულებას, რომლის ღირებულება შეიძლება გამოხატული იყოს ფულადი თვალსაზრისით. არსებობს მრავალი სახის აქტივი, რომელიც აისახება ბალანსის მარჯვენა მხარეს, აწონასწორებს საწარმოს მთლიან კაპიტალს (ვალდებულებას).

აქტივების კლასიფიკაცია:

- ბრუნვის სიჩქარე- გრძელვადიანი გრძელვადიანი (12 თვეზე მეტი საფინანსო და ეკონომიკურ საქმიანობაში ბრუნვის მაჩვენებლით) და მოკლევადიანი მიმდინარე (მუდმივი მონაწილეობა კომპანიის საქმიანობაში).

- ლიკვიდურობის ხარისხით- აქტივის თავისუფალ ფულად ფულად ტრანსფორმაციის სისწრაფიდან გამომდინარე, ისინი იყოფა ყველაზე თხევად (A1), ძნელად გასაყიდად (A4) და საშუალო - სწრაფად გაყიდვად (A2), ასევე ნელა გაყიდვად ( A3).

- სუბსტანციით თუ მატერიალურობით– მატერიალური ან უძრავი აქტივებისთვის - ესმაგალითად, მზა პროდუქტები, საქონელი, ნედლეული, საწვავი და სხვა ფიზიკური ღირებულებები. ამ ჯგუფში ასევე შედის არამატერიალური ობიექტები (გუდვილი, პროგრამული უზრუნველყოფა, სავაჭრო ნიშნები და ა.შ.) და ფინანსური ობიექტები (ინვესტიციები, ფულადი და უნაღდო სახსრები, დებიტორული დავალიანება).

- ფორმირების წყაროების მიხედვით– მთლიანი მთლიანი და წმინდა . პირველებს ასევე მოიხსენიებენ, როგორც მთლიან მთლიან აქტივებს - ბალანსში, ეს არის "აქტივების" განყოფილების საბოლოო მაჩვენებელი. წმინდა აქტივები გამოითვლება დადგენილი წესით, ჩამოყალიბებული აქტივების საფუძველზე მხოლოდ კომპანიის საკუთარი სახსრების ხარჯზე. ინდიკატორის შედეგად უარყოფითი აქტივების მიღება შეიძლება იყოს ბიზნესის იძულებითი ლიკვიდაციის საჭიროების ერთ-ერთი მთავარი ნიშანი.

- საკუთრების ბუნებით- ქირავდება, გამოიყენება უფასოდ ან საკუთარი.

- გადასახადის ტიპის მიხედვით- ანგარიშზე აღრიცხული გადავადებული აქტივებისთვის. 09 და გადავადებული საგადასახადო ვალდებულებები, რომლებიც აღებულია ქ. 77. ცნებებს იყენებენ ის ფირმები, რომლებიც იყენებენ PBU 18/02 წესებს საშემოსავლო გადასახადის დასაბეგრი ბაზის კანონიერად შემცირების მიზნით.

- ვალდებულებების შეფასების პირობითობის ხარისხის მიხედვით– პირობითი ვალდებულებებისა და პირობითი აქტივებისთვის PBU 8/2010 შესაბამისად.

- სხვადასხვა ფინანსურ ინსტრუმენტებთან მუშაობისას- გამოყოს ძირითადი აქტივები.

- ნასესხები ვალდებულებების ხარჯზე ძირითადი საშუალებების შეძენისას- გამოიყენება ტერმინი საინვესტიციო აქტივი, ანუ ისეთი ქონებრივი ობიექტი, რომელთანაც მუშაობა დამატებით დაფინანსებას და დიდ დროს მოითხოვს.

- სხვა აქტივები- ესის ობიექტები, რომლებიც საწარმოს გადაწყვეტილებით არ წარმოადგენს მისთვის პრიორიტეტულ ღირებულებას. ასეთ გრადაციას ადგენს თითოეული კომპანია დამოუკიდებლად, ინდუსტრიის სპეციფიკური საქმიანობის, სამართლებრივი სტატუსის, წარმოების მახასიათებლებისა და სხვა ეკონომიკური ფაქტორების მიხედვით.

აქტივების სახეები - ცხრილი

ინფორმაციის აღქმის გასაადვილებლად, აქტივების ძირითადი ტიპები შეგროვებულია ქვემოთ მოცემულ ცხრილში. ცალკე მოცემულია კონკრეტული მაგალითებიაღნიშნული კლასიფიკაციის მიხედვით.

აქტივების ცხრილი:

|

კლასიფიკაციის ნიშანი |

აქტივის ტიპი |

აქტივის მაგალითი |

|

ბრუნვის სიჩქარე |

|

|

|

ლიკვიდურობა |

|

|

|

მატერიალურობით |

|

|

|

საკუთრების სამართლებრივი ბუნებით |

|

|

|

ფორმირების წყაროების მიხედვით |

|

|

|

ნასესხები ფულის მოსაზიდად |

|

|

|

საწარმოსთვის მნიშვნელობის მიხედვით |

|

|

იშვიათი ტიპის აქტივები:

- გაჭირვებული აქტივები არის ის აქტივები, რომელთა გაყიდვაც ძალიან რთულია სხვადასხვა სამართლებრივი და ფინანსური ტვირთის გამო. მაგალითად, გაჭირვებული აქტივები არის დაპატიმრებული, გირავნებული ქონება; კომპანიების ფულადი დავალიანება, რომლებიც უარს ამბობენ ვალდებულებების შესრულებაზე; ობიექტები სადავო სახელწოდებით და ა.შ.

- სარეზერვო აქტივები არის ის აქტივები, რომლებიც უშუალოდ მთავრობის კონტროლს ექვემდებარება. საფონდო დიდი კომპანიები, საერთაშორისო საბანკო ანგარიშები, ფულადი ოქრო, SDR (სპეციალური ნახაზის უფლებები) და ა.შ. ყველა სარეზერვო აქტივია.

- საინფორმაციო აქტივები არის არამატერიალური ობიექტები, რომლებიც მნიშვნელოვანია საწარმოსთვის. მაგალითად, საინფორმაციო აქტივი არის კომპანიის მონაცემთა ბაზები, ბიზნეს იმიჯი და ა.შ.

- ეკონომიკური აქტივები არის ის ობიექტები, რომელთა ინდივიდუალური ან ერთობლივი საკუთრება მფლობელებს მოაქვს გარკვეული ეკონომიკური სარგებელი.

პრაქტიკული გაკვეთილი No2 დისციპლინაში "ბუღალტერია და ანალიზი"

საგანი: საწარმოს აქტივების კლასიფიკაცია

სამიზნე:ისწავლეთ ეკონომიკური სუბიექტის აქტივების დაჯგუფება გამოყენების დროისა და განათლების წყაროების მიხედვით

საწარმოს ქონების კლასიფიკაცია

საწარმოები იყენებენ მრავალფეროვან რესურსებს ბიზნეს საქმიანობის განსახორციელებლად. ისინი წარმოადგენს ეკონომიკური სუბიექტის აქტივებს და აისახება აღრიცხვაში შეფასებაში. აქტივების შემადგენლობა საკმაოდ მრავალფეროვანია. ბუღალტრული აღრიცხვისა და ანალიზის მიზნით, ისინი შეიძლება დაჯგუფდეს რიგი მახასიათებლების მიხედვით: ტიპების, ექსპლუატაციის ადგილების, წარმოების პროცესში გამოყენების დროისა და განათლების წყაროების მიხედვით.

საწარმოს აქტივების კლასიფიკაცია ტიპის მიხედვით

ეს დაჯგუფება გვიჩვენებს რა რესურსები აქვს ეკონომიკურ სუბიექტს. ამ საფუძველზე აქტივების კლასიფიკაციისას ისინი ჩვეულებრივ იყოფა რამდენიმე ჯგუფად (2.1).

ბრინჯი. 2.1. საწარმოს აქტივების კლასიფიკაცია ტიპის მიხედვით

პირველ ჯგუფში შედის შრომის საშუალებები, მათ შორის ძირითადი საშუალებები და არამატერიალური აქტივები (სურათი 2.1).

ფიქსირებული აქტივები- ეს არის შრომის საშუალებების ნაწილი, რომლის დახმარებითაც ადამიანი მოქმედებს წარმოების პროცესში შრომის ობიექტზე გარკვეული პროდუქტის (სამუშაოების, მომსახურების) მისაღებად.

ისინი მუშაობენ და იყენებენ ეკონომიკურ საქმიანობაში დიდი ხნის განმავლობაში, ერთ წელზე მეტი ხნის განმავლობაში, მათი შეცვლის გარეშე გარეგნობა, ცვეთა თანდათან. ეს საშუალებას აძლევს საწარმოს შეიტანოს ძირითადი საშუალებების ღირებულება პროდუქციის, სამუშაოების, მომსახურების ღირებულებაში ნაწილებად, მათი მომსახურების სტანდარტული პერიოდის განმავლობაში დადგენილი სტანდარტების მიხედვით ამორტიზაციის (ცვეთა) გაანგარიშებით.

მათ შორისაა შენობები, ნაგებობები, მანქანები, აღჭურვილობა, მანქანები და ა.შ.

ბრინჯი. 1.2. შრომის საშუალებების შემადგენლობა

არამატერიალური აქტივები (IA)– ობიექტები, რომლებსაც არ გააჩნიათ ფიზიკური თვისებები, ე.ი. არ აქვს მატერიალური საფუძველი. მაგრამ ისინი უზრუნველყოფენ კომპანიას შემოსავალს მუდმივად ან მათი მუშაობის ხანგრძლივი პერიოდის განმავლობაში.

არამატერიალური აქტივები მოიცავს:

· ექსკლუზიური უფლებები ინტელექტუალური საქმიანობის შედეგებზე (პატენტები, გამოგონებები);

მფლობელის ექსკლუზიური უფლება სასაქონლო ნიშანზე;

კომპანიის საქმიანი რეპუტაცია;

არამატერიალური აქტივები, ისევე როგორც ძირითადი აქტივები, გადააქვს მათი საწყისი ღირებულება წარმოების ხარჯებზე მათი სტანდარტული მომსახურების ვადის განმავლობაში ცვეთა (ცვეთა) დარიცხვით დადგენილი სტანდარტების მიხედვით.

Co. მეორე ჯგუფის აქტივები მოიცავს შრომის ობიექტებს (სურ. 2.3).

|

ბრინჯი. 2.3. შრომის ობიექტების შემადგენლობა

შრომის საგნები- ეს არის ქონების ნაწილი, რომელზედაც ზემოქმედებას ახდენს პირი შრომის პროცესში შრომის საშუალებების დახმარებით. შრომის ობიექტები ერთხელ მონაწილეობენ წარმოების პროცესში და მთელ თავიანთ ღირებულებას გადასცემენ წარმოებულ პროდუქტებს. მათ შორისაა ნედლეული და მასალები, საწვავი, ნახევარფაბრიკატები, მიმდინარე სამუშაოები, სათადარიგო ნაწილები, შეფუთვა.

ქვეშ ნედლეულიგაიგოს სოფლის მეურნეობისა და მოპოვების მრეწველობის პროდუქტები და ქვეშ მასალები- საწარმოო მრეწველობის პროდუქტები.

მასალებიწარმოების პროცესში მათი როლის მიხედვით იყოფა ორ ჯგუფად: ნედლეული და ძირითადი მასალები, დამხმარე მასალები. პირველი ჯგუფი არის პროდუქტის მატერიალური საფუძველი, ხოლო მეორე გამოიყენება გარკვეული ფუნქციების შესასრულებლად. მაგალითად, დამხმარე მასალებმა შეიძლება მისცეს ნორმალური საოპერაციო პირობები ძირითადი საშუალებებისთვის (საპოხი მასალები), შეცვალოს შრომის ობიექტების (საღებავების) ხარისხობრივი მახასიათებლები და გამოყენებული იქნას ეკონომიკური მიზნებისთვის.

ნახევრად მზა პროდუქცია- შრომის ობიექტები, რომლებიც დამუშავებულია საწარმოს ერთ ან რამდენიმე სახელოსნოში, მაგრამ ექვემდებარება შემდგომ დამუშავებას ამ საწარმოში ან მის ფარგლებს გარეთ.

· დაუმთავრებელი წარმოება- სამუშაო ადგილებზე სახელოსნოებში დამუშავებული შრომის ობიექტები; პროდუქტები (სამუშაოები), რომლებმაც არ გაიარეს ტექნოლოგიური პროცესით გათვალისწინებული ყველა ეტაპი (ფაზა), აგრეთვე არასრული პროდუქტები, რომლებმაც არ გაიარეს ტესტირება და ტექნიკური მიღება;

Საწვავიეხება დამხმარე მასალებს, მაგრამ ვინაიდან იგი დიდ წილს იკავებს წარმოების ღირებულებაში და ასრულებს სპეციალურ ფუნქციებს წარმოების პროცესში, იგი იყოფა ცალკეულ ჯგუფად ბუღალტრულ აღრიცხვაში.

Სათადარიგო ნაწილების- ეს არის შრომის ობიექტები, რომლებიც განკუთვნილია ძირითადი საშუალებების გაცვეთილი ნაწილების (შეკრება, ნაწილები და ა.შ.) შეკეთებისა და გამოცვლისთვის.

ტარა- შრომის საგნების ნაწილი, რომელიც გამოიყენება მასალების, მზა პროდუქციის შესაფუთად ან შესანახად და ა.შ.

TO ინვენტარი და საყოფაცხოვრებო ნივთებიმოიცავდეს ეკონომიკურ საქმიანობაში ერთ წელზე ნაკლებ დროში გამოყენებული შრომის საშუალებების ნაწილს. გამრავლების პროცედურის გამარტივების მიზნით, ისინი შედის მიმოქცევაში არსებული სახსრების შემადგენლობაში (იარაღები, ინვენტარი, საყოფაცხოვრებო ნივთები).

აქტივების მესამე ჯგუფიშეადგენენ მიმოქცევის ობიექტებს (ნახ. 2.4).

ბრინჯი. 2.4. მიმოქცევის საგნების შემადგენლობა

მიმოქცევის საგნები -ეს არის მზა პროდუქტი საწარმოს საწყობში , განკუთვნილია გასაყიდად და საქონლის გაგზავნა. გაგზავნილი საქონელი კომპანიის საკუთრებაა, სანამ მყიდველი არ გადავა მათზე საკუთრებაში.

მეოთხე ჯგუფში ნაღდი ფულიეხება:

· ნაღდი ფული კომპანიის სალაროში,

უფასო ნაღდი ფული, რომელიც ინახება საანგარიშსწორებო, სავალუტო და სხვა საბანკო ანგარიშებზე,

ფასიანი ქაღალდები (აქციონერები, ობლიგაციები, შემნახველი სერთიფიკატები, კუპიურები).

ბრინჯი. 2.5. ნაღდი ფულის შემადგენლობა

სახსრები დასახლებებში- ეს არის სხვა ორგანიზაციების ან პირების დავალიანება ამ საწარმოს მიმართ. ასეთ ვალს ეწოდება დებიტორული დავალიანება, ხოლო თავად მოვალეებს უწოდებენ მოვალეებს. ეს არის დავალიანება საქონელსა და მომსახურებაზე, პროდუქტებზე გაცემული ავანსებისთვის, მიღებული გადასახადებისთვის. დებიტორული ანგარიშებიწარმოიქმნება საქონლისა და მომსახურების, პროდუქციის გადახდის არსებული ფორმების შედეგად, იმ შემთხვევაში, თუ მათი გადაცემა მყიდველზე და მათთვის გადახდა დროულად არ ემთხვევა.

მოვალეები შეიძლება იყვნენ საწარმოს თანამშრომლებიც. ამ მოვალეებს ე.წ ანგარიშვალდებული პირები.

ბრინჯი. 2.7. აბსტრაქტული აქტივების შემადგენლობა

თავის მხრივ, აბსტრაქტული აქტივები იყოფა გრძელვადიან და მოკლევადიანად. მოკლევადიანი გადამისამართებული აქტივები შეიძლება იყოს წარმოდგენილი მოკლევადიანი ფინანსური ინვესტიციებიდა დანაკარგები.

ქვეშ ინვესტიციებიეხება გრძელვადიან ინვესტიციებს. ისინი მოიცავს თავად საწარმოს კაპიტალდაბანდებას და სხვა ორგანიზაციებში გრძელვადიან ფინანსურ ინვესტიციებს.

ქვეშ კაპიტალური ინვესტიციებიგააცნობიეროს ძირითადი საშუალებების ან არამატერიალური აქტივების მშენებლობასთან ან შეძენასთან დაკავშირებით გაწეული ხარჯები.

გრძელვადიანი და მოკლევადიანი ფინანსური ინვესტიციები- არის ფულის ან სხვა ქონების ინვესტიცია სხვა ორგანიზაციებში შემოსავლის გამომუშავების ან მათ საქმიანობაზე კონტროლის მიზნით. ეს მოიცავს ინვესტიციებს საწესდებო კაპიტალში, აქციებში, ობლიგაციებში.

Დანაკარგები- ეს არის აქტივების დაკარგვა ირაციონალური მართვის ან სტიქიური უბედურებების შედეგად. აქტივების ეს ნაწილი მთლიანად ამოღებულია ეკონომიკური მიმოქცევიდან. თითოეულმა ორგანიზაციამ დაამყარა კონტროლი ზარალზე მათი წარმოშობის მომენტისთვის და მათი დაფარვის პროცედურა.

აქტივების დაჯგუფება გამოყენების დროის მიხედვითგულისხმობს მათ დაყოფას გრძელვადიან და მიმდინარე აქტივებად.

ამ დაჯგუფებას აქვს დიდი მნიშვნელობაპროდუქციის, სამუშაოების, მომსახურების ღირებულების ფორმირების კონტროლი.

გრძელვადიანი აქტივები- ეს არის ეკონომიკური სუბიექტის დიდი ხნის განმავლობაში გამოყენებული ეკონომიკური რესურსების ნაწილი. მათ შორისაა ძირითადი საშუალებები, არამატერიალური აქტივები, აბსტრაქტული აქტივების ნაწილი (გარდა მოკლევადიანი ფინანსური ინვესტიციებისა და ზარალისა).

ნაწილი მიმდინარე აქტივებიშედის შრომის ობიექტები, ფული, მიმოქცევის ობიექტები, სახსრები დასახლებებში და აბსტრაქტული აქტივების ნაწილი.

დავალება 2. 1.

სს "სტროიინდუსტრიას" ჯგუფის ეკონომიკური აქტივები ქონების ტიპის მიხედვით 20____ თებერვლის მდგომარეობით.

საწყისი მონაცემები:

| No p/p | ქონების დასახელება და მისი ფორმირების წყაროები | თანხა, რუბლს შეადგენს. |

| 1. | აგური | 284.000 |

| 2. | წინა წლების გაუნაწილებელი მოგება | 1.202.000 |

| 3. | გაწეული მომსახურებისთვის ვალები ავტოსაწყობის მიმართ | 65.200 |

| 4. | ფიქალი | 146.400 |

| 5. | კომპიუტერები | 282.110 |

| 6. | ტელეფაქსი | 92.000 |

| 7. | ენერგოსბიტის ვალი ელექტროენერგიისთვის | 6.000 |

| 8. | ფიქალის ქარხნის ვალი მასალებისთვის | 124.200 |

| 9. | ამწეები | 210.000 |

| 10. | რკინაბეტონის კონსტრუქციები და დეტალები | 186.000 |

| 11. | საღებავი | 2.050 |

| 12. | Წყლის მილები | 12.000 |

| 13. | ქვიშა | 1.400 |

| 14. | ექსპედიტორის დავალიანება ანგარიშვალდებულ თანხებზე | 3.200 |

| 15. | ნაღდი ფული ხელზე | |

| 16. | მომავალი პერიოდების შემოსავალი | 824.000 |

| 17. | სპეცტანსაცმელი და ფეხსაცმელი | 14.200 |

| 18. | ბულდოზერები | 482.000 |

| 19. | ადმინისტრაციის შენობა | 607.000 |

| 20. | ნაღდი ფული საბანკო ანგარიშზე | 2.403.000 |

| 21. | ბიუჯეტის ვალი გადასახადებისთვის | 182.100 |

| 22. | კლიენტების დავალიანება მათთვის გადაცემული სამშენებლო ობიექტებით | 410.000 |

| 23. | ფრჩხილები | 7.200 |

| 24. | საწარმოს თანამშრომლების მიმართ დავალიანება ხელფასები | 704.000 |

| 25. | ცემენტისა და ქვიშის მიმწოდებლის ვალი | 302.000 |

| 26. | სატვირთო მანქანები | 366.500 |

| 27. | მშენებარე ობიექტი | 5.518.840 |

| 28. | საწესდებო კაპიტალი | 2.000.000 |

| 29. | შეძენილი პროგრამული უზრუნველყოფა გამოყენების უფლებაზე | 9.800 |

| 30. | დამატებითი კაპიტალი | 542.800 |

| 31. | გრძელვადიანი საბანკო სესხები | 1.800.000 |

| 32. | სარეზერვო კაპიტალი | 290.000 |

| 33. | წინასწარ მიღებულია მომხმარებლისგან | 750.000 |

| 34. | ნაღდი ფული საბანკო ანგარიშზე | 120.000 |

| 35. | ხე-ტყე | 36.400 |

| 36. | საანგარიშო წლის მოგება | 2.402.000 |

| სულ: | 22.388.600 |

გააკეთეთ თვისებების დაჯგუფება ტიპების მიხედვით და შეაჯამეთ 2.1 ცხრილში მიღებული მონაცემები.

ცხრილი 2.1

| No p/p | ჯგუფი | აქტივების ქვეჯგუფი | აქტივების სახეები | თანხა, რუბლს შეადგენს. |

| მე | შრომის საშუალება | ფიქსირებული აქტივები | ||

| არამატერიალური აქტივები | ||||

| სულ შრომის საშუალება | ||||

| შრომის საგნები | შრომის საგნები | აგური | ||

| სულ შრომის ობიექტები | ||||

| II | მიმოქცევის საგნები | მიმოქცევის საგნები | ||

| მიმოქცევაში არსებული ნივთების მთლიანი რაოდენობა | ||||

| ნაღდი ფული | ნაღდი ფული | |||

| სულ ფული | ||||

| სახსრები დასახლებებში | სახსრები დასახლებებში | |||

| ჯამური სახსრები დასახლებებში | ||||

| გაფანტული აქტივები | გაფანტული აქტივები | |||

| სულ გაფანტული აქტივები | ||||

| Სულ აქტივები |

ამოცანა 2.2

დავალების შესრულების მონაცემებზე დაყრდნობით დააჯგუფეთ ორგანიზაციის ქონება განათლების ტიპის მიხედვით.

საწყისი მონაცემები: