თქვენი კარგი სამუშაოს გაგზავნა ცოდნის ბაზაში მარტივია. გამოიყენეთ ქვემოთ მოცემული ფორმა

სტუდენტები, კურსდამთავრებულები, ახალგაზრდა მეცნიერები, რომლებიც იყენებენ ცოდნის ბაზას სწავლასა და მუშაობაში, ძალიან მადლობლები იქნებიან თქვენი.

მასპინძლობს http://www.allbest.ru/

რომURTS სამუშაო

« მატერიალური აქტივების აღრიცხვა»

შესავალი

არც ერთ საწარმოს არ შეუძლია ეკონომიკურ საქმიანობაში მატერიალური ფასეულობების გამოყენების გარეშე. მატერიალური ფასეულობების სწორი განაწილებისა და ეფექტური გამოყენების მნიშვნელობიდან გამომდინარე, ასევე მათი განაწილების მუდმივი აღრიცხვისა და კონტროლის აუცილებლობის გათვალისწინებით, მიზანშეწონილია ორგანიზაციაში დამკვიდრება ეფექტური სისტემაორგანიზაციის საქმიანობაში დასაქმებული მარაგებისა და ძვირფასი ნივთების აღრიცხვა.

ამ ნაშრომის დაწერის მიზანია მატერიალური ფასეულობების აღრიცხვის პროცედურის შესწავლა.

მიზნის მიღწევის პროცესში წყდება შემდეგი ამოცანები: განისაზღვრება მატერიალური ფასეულობების კონცეფცია და კლასიფიკაცია; განისაზღვრება მატერიალური ფასეულობების აღრიცხვის ოპერაციების დოკუმენტური აღრიცხვა; განისაზღვრება ორგანიზაციაში მატერიალური აქტივების მიღების შეფასების და აღრიცხვის პროცედურა; მატერიალური აქტივების გასხვისების ოპერაციების აღრიცხვის პროცედურა; საწყობის აღრიცხვისა და მატერიალური აქტივების შენახვის ორგანიზების პროცედურა; განისაზღვრება მატერიალური ფასეულობების ინვენტარიზაციის ჩატარების წესი; განსაზღვრავს მომზადებაში მატერიალური აქტივების შეფასების წესს ფინანსური ანგარიშგება.

1. მატერიალური ფასეულობების ცნება და კლასიფიკაცია

PBU 5/2001 „მარაგების აღრიცხვა“ შესაბამისად, შემდეგი აქტივები მიიღება მარაგებად:

გამოიყენება როგორც ნედლეული, მასალა და ა.შ. გასაყიდად განკუთვნილი პროდუქციის წარმოებაში (სამუშაოს შესრულება, მომსახურების გაწევა);

გასაყიდად განკუთვნილი;

გამოიყენება ორგანიზაციის მენეჯმენტის საჭიროებისთვის.

მარაგების აღრიცხვის ძირითადი ამოცანებია:

ა) მარაგების ფაქტობრივი ღირებულების ფორმირება;

ბ) ოპერაციების სწორი და დროული დოკუმენტაცია და მარაგების შესყიდვის, მიღებისა და გაშვების შესახებ სანდო მონაცემების მიწოდება;

გ) მარაგების უსაფრთხოების კონტროლი მათი შენახვის (ექსპლუატაციის) ადგილებში და მათი გადაადგილების ყველა ეტაპზე;

დ) ორგანიზაციის მიერ დადგენილი საფონდო სტანდარტების დაცვაზე კონტროლი, პროდუქციის შეუფერხებელი წარმოების, სამუშაოს შესრულებისა და მომსახურების გაწევის უზრუნველყოფა;

ე) არასაჭირო და ჭარბი მარაგების დროული იდენტიფიცირება მათი შესაძლო გაყიდვის ან მიმოქცევაში მათი ჩართვის სხვა შესაძლებლობების გამოვლენის მიზნით;

ვ) რეზერვების გამოყენების ეფექტიანობის ანალიზს.

მარაგების აღრიცხვის ძირითადი მოთხოვნები:

მოძრაობის (შემოდინება, ნაკადი, მოძრაობა) და მარაგების ხელმისაწვდომობის უწყვეტი, უწყვეტი და სრული ასახვა;

მარაგების რაოდენობისა და შეფასების აღრიცხვა;

მარაგების აღრიცხვის ეფექტურობა (დროულობა);

საიმედოობა;

სინთეზური აღრიცხვის შესაბამისობა ანალიტიკურ აღრიცხვის მონაცემებთან ყოველი თვის დასაწყისში (ბრუნვისა და ნაშთების მიხედვით);

საწყობის აღრიცხვის მონაცემების შესაბამისობა და ორგანიზაციის განყოფილებებში მარაგების მოძრაობის ოპერატიული აღრიცხვა მონაცემებთან აღრიცხვა.

მასალების კლასიფიკაცია. წარმოების პროცესში სხვადასხვა ინვენტარის მიერ შესრულებული როლიდან გამომდინარე, ისინი იყოფა შემდეგი ჯგუფები: ნედლეული და ძირითადი მასალები, დამხმარე მასალები, ნაყიდი ნახევარფაბრიკატები, ნარჩენები (დაბრუნებადი), საწვავი, შესაფუთი და შესაფუთი მასალები, სათადარიგო ნაწილები, ინვენტარი და საყოფაცხოვრებო ნივთები.

ნედლეული და ძირითადი მასალები არის შრომის ობიექტები, საიდანაც მზადდება პროდუქტი და რომლებიც ქმნიან პროდუქტის მატერიალურ (მატერიალურ) საფუძველს. ნედლეული არის სოფლის მეურნეობის და სამთო მრეწველობის პროდუქტები (მარცვლეული, ბამბა, მეცხოველეობა, რძე და ა.

დამხმარე მასალები გამოიყენება ნედლეულზე და ძირითად მასალებზე ზემოქმედებისთვის, პროდუქტისთვის გარკვეული სამომხმარებლო თვისებების მისაცემად, ან ხელსაწყოების შესანარჩუნებლად და მოვლისთვის და წარმოების პროცესის გასაადვილებლად (სანელებლები ძეხვის წარმოებაში, საპოხი მასალები, საწმენდი მასალები და ა.შ.).

გასათვალისწინებელია, რომ მასალების დაყოფა ძირითად და დამხმარეებად არის პირობითი და ხშირად დამოკიდებულია მხოლოდ წარმოებისთვის გამოყენებული მასალის რაოდენობაზე. სხვადასხვა სახისპროდუქტები.

შეძენილი ნახევარფაბრიკატები - ნედლეული და მასალები, რომლებმაც გაიარეს გადამუშავების გარკვეული ეტაპები, მაგრამ ჯერ არ არიან მზა პროდუქცია. პროდუქციის წარმოებაში ისინი იგივე როლს ასრულებენ, რასაც ძირითადი მასალები, ე.ი. წარმოადგენს მათ მატერიალურ საფუძველს.

დასაბრუნებელი წარმოების ნარჩენები - ნედლეულისა და მასალების ნარჩენები, რომლებიც წარმოიქმნება მათი დამუშავების პროცესში მზა პროდუქტებად, რომლებმაც მთლიანად ან ნაწილობრივ დაკარგეს ორიგინალური ნედლეულისა და მასალების სამომხმარებლო თვისებები (ნახერხი, ნამსხვრევები და ა.შ.).

დამხმარე მასალების, საწვავის, კონტეინერებისა და შესაფუთი მასალების ჯგუფიდან, მათი გამოყენების თავისებურებიდან გამომდინარე, ცალკე გამოიყოფა სათადარიგო ნაწილები.

საწვავი იყოფა ტექნოლოგიურ (ტექნოლოგიური მიზნებისათვის), საავტომობილო (საწვავი) და საყოფაცხოვრებო (გასათბობად).

კონტეინერები და შესაფუთი მასალები - ნივთები, რომლებიც გამოიყენება შესაფუთად, ტრანსპორტირებისთვის, შესანახად სხვადასხვა მასალებიდა პროდუქტები (ჩანთები, ყუთები, ყუთები). სათადარიგო ნაწილები გამოიყენება მანქანებისა და აღჭურვილობის ნახმარი ნაწილების შესაკეთებლად და შესაცვლელად.

ინვენტარი და საყოფაცხოვრებო ნივთები არის ორგანიზაციის ინვენტარის ნაწილი, რომელიც გამოიყენება შრომის საშუალებად არა უმეტეს 12 თვის განმავლობაში ან ჩვეულებრივი საოპერაციო ციკლის განმავლობაში, თუ ის აღემატება 12 თვეს (ინვენტარი, ხელსაწყოები და ა.შ.).

გარდა ამისა, მასალები კლასიფიცირდება მათი ტექნიკური თვისებების მიხედვით და იყოფა ჯგუფებად: შავი და ფერადი ლითონები, ნაგლინი პროდუქტები, მილები და ა.შ.

მარაგების მითითებული კლასიფიკაცია გამოიყენება სინთეზური და ანალიტიკური აღრიცხვის შესაქმნელად, აგრეთვე სტატისტიკური ანგარიშის შედგენისთვის ნედლეულისა და მასალების წარმოებასა და საოპერაციო საქმიანობაში ნაშთების, მიღებებისა და მოხმარების შესახებ.

მარაგების აღრიცხვის ერთეულს ორგანიზაცია დამოუკიდებლად ირჩევს ისე, რომ უზრუნველყოს ამ რეზერვების შესახებ სრული და სანდო ინფორმაციის ფორმირება, აგრეთვე სათანადო კონტროლი მათ ყოფნასა და მოძრაობაზე. მარაგების ბუნებიდან, მათი შეძენისა და გამოყენების წესიდან გამომდინარე, მარაგების ერთეული შეიძლება იყოს ნივთის ნომერი, პარტია, ერთგვაროვანი ჯგუფი და ა.შ.

ბუღალტრული აღრიცხვის სწორი ორგანიზებისთვის, შემუშავებულია ნომენკლატურა - ფასის ნიშანი - მასალების სახელების სისტემატური ჩამონათვალი. მათი მახასიათებლებით, ნივთების ნომრებით და ფასდაკლებით. შემდგომში მასალების გაშვება და გადაადგილება დოკუმენტირებულია დოკუმენტებში, სადაც მითითებულია ნივთის ნომერი.

2. მატერიალური აქტივების მიღების დოკუმენტაცია, შეფასება და აღრიცხვა

სააღრიცხვო მასალის სააღრიცხვო ღირებულება

მარაგები აღრიცხვაზე მიიღება რეალური ღირებულებით.

საფასურისთვის შეძენილი მარაგების ფაქტობრივი ღირებულება არის ორგანიზაციის შეძენისთვის ფაქტობრივი დანახარჯების ოდენობა, გარდა დამატებული ღირებულების გადასახადისა და სხვა დასაბრუნებელი გადასახადებისა (გარდა კანონით სხვაგვარად გათვალისწინებული შემთხვევებისა. რუსეთის ფედერაცია).

მარაგების შეძენის ფაქტობრივი ხარჯები მოიცავს:

მიმწოდებელს (გამყიდველს) ხელშეკრულების შესაბამისად გადახდილი თანხები;

ინვენტარის შეძენასთან დაკავშირებული საინფორმაციო და საკონსულტაციო მომსახურებისთვის ორგანიზაციებისთვის გადახდილი თანხები;

საბაჟო მოსაკრებლები;

მარაგის ერთეულის შეძენასთან დაკავშირებით გადახდილი დაუბრუნებელი გადასახადები;

შუამავალი ორგანიზაციისთვის გადახდილი ანაზღაურება, რომლის მეშვეობითაც ხდება მარაგების შეძენა;

მარაგების შესყიდვისა და მათი გამოყენების ადგილზე მიტანის ხარჯები, მათ შორის სადაზღვევო ხარჯები. ეს ხარჯები მოიცავს, კერძოდ, მარაგების შესყიდვისა და მიწოდების ხარჯებს; ორგანიზაციის შესყიდვისა და შენახვის განყოფილების შენარჩუნების ხარჯები, სატრანსპორტო მომსახურების ხარჯები მარაგების გამოყენების ადგილამდე მიტანისთვის, თუ ისინი არ შედის ხელშეკრულებით დადგენილ მარაგების ფასში; მომწოდებლების მიერ გაცემულ სესხებზე დარიცხული პროცენტი (კომერციული სესხი); დარიცხული მარაგების აღრიცხვამდე, პროცენტი ნასესხებ სახსრებზე, თუ ისინი მონაწილეობენ ამ მარაგების შეძენაში;

მარაგების იმ მდგომარეობამდე მიტანის ხარჯები, სადაც ისინი ვარგისია დაგეგმილი მიზნებისთვის გამოსაყენებლად. ეს ხარჯები მოიცავს ორგანიზაციის ხარჯებს მიღებული მარაგების გადამუშავების, დახარისხების, შეფუთვისა და ტექნიკური მახასიათებლების გაუმჯობესებისთვის, რომლებიც არ არის დაკავშირებული პროდუქციის წარმოებასთან, სამუშაოს შესრულებასთან და მომსახურების გაწევასთან;

სხვა ხარჯები, რომლებიც პირდაპირ კავშირშია მარაგების შეძენასთან.

ზოგადი ბიზნეს და სხვა მსგავსი ხარჯები არ შედის მარაგების შეძენის ფაქტობრივ ხარჯებში, გარდა იმ შემთხვევებისა, როდესაც ისინი პირდაპირ კავშირშია მარაგების შეძენასთან.

მარაგების ფაქტობრივი ღირებულება ორგანიზაციის მიერ მათი დამზადებისას განისაზღვრება ამ მარაგების წარმოებასთან დაკავშირებული ფაქტობრივი ხარჯების საფუძველზე. მარაგების წარმოების ხარჯების აღრიცხვასა და ფორმირებას ორგანიზაცია ახორციელებს შესაბამისი ტიპის პროდუქციის ღირებულების დასადგენად დადგენილი წესით.

ორგანიზაციის უფლებამოსილ (საწესდებო) კაპიტალში შეტანილი მარაგების რეალური ღირებულება განისაზღვრება ორგანიზაციის დამფუძნებლების (მონაწილეების) მიერ შეთანხმებული მათი ფულადი ღირებულების საფუძველზე, თუ სხვა რამ არ არის გათვალისწინებული რუსეთის ფედერაციის კანონმდებლობით.

ორგანიზაციის მიერ შემოწირულობის ხელშეკრულებით ან უსასყიდლოდ მიღებული, აგრეთვე ძირითადი საშუალებების და სხვა ქონების განკარგვის შედეგად დარჩენილი მარაგების რეალური ღირებულება განისაზღვრება მათი მიმდინარე საბაზრო ღირებულებიდან გამომდინარე აღრიცხვაზე მიღების თარიღისთვის.

არაფულადი საშუალებებით ვალდებულებების შესრულებას (გადახდას) ხელშეკრულებებით მიღებული მარაგების ფაქტობრივი ღირებულება წარმოადგენს ორგანიზაციის მიერ გადაცემული ან გადასაცემი აქტივების ღირებულებას. საწარმოს მიერ გადაცემული ან გადასაცემი აქტივები ფასდება იმ ფასით, რომლითაც ერთეული ჩვეულებრივ ახდენდა მსგავს აქტივებს შესადარებელ ვითარებაში.

თუ შეუძლებელია ორგანიზაციის მიერ გადაცემული ან გადასაცემი აქტივების ღირებულების დადგენა, ორგანიზაციის მიერ მიღებული მარაგების ღირებულება ხელშეკრულებებით, რომლებიც ითვალისწინებს ვალდებულებების შესრულებას (გადახდას) არაფულად სახსრებში, განისაზღვრება ფასის მიხედვით. რომლის დროსაც მსგავსი მარაგები შეძენილია შესადარ ვითარებაში.

მარაგების ფაქტობრივი ღირებულება ასევე მოიცავს ორგანიზაციის რეალურ ხარჯებს მარაგების მიწოდებისა და გამოსაყენებლად შესაფერის მდგომარეობაში მოყვანაზე.

მარაგების ფაქტობრივი ღირებულება, რომელშიც ისინი მიიღება აღრიცხვაზე, არ ექვემდებარება ცვლილებას, გარდა რუსეთის ფედერაციის კანონმდებლობით დადგენილი შემთხვევებისა.

ინვენტარი, რომელიც არ ეკუთვნის ორგანიზაციას, მაგრამ არის მის გამოყენებაში ან განკარგვაში ხელშეკრულების პირობების შესაბამისად, მიიღება აღრიცხვაზე ხელშეკრულებით გათვალისწინებულ შეფასებაში.

მარაგები, რომლებისთვისაც საანგარიშო წლის განმავლობაში საბაზრო ფასი შემცირდა ან მორალურად მოძველდა ან მთლიანად ან ნაწილობრივ დაკარგა ორიგინალური თვისებები, აისახება ბალანსისაანგარიშო წლის ბოლოს მიმდინარე საბაზრო ღირებულებით, რეზერვების ფიზიკური მდგომარეობის გათვალისწინებით. მარაგების ღირებულების კლება ბუღალტრულ აღრიცხვაში აისახება სარეზერვო დარიცხვის სახით.

მატერიალური აქტივების ღირებულების შემცირების რეზერვი იქმნება აღრიცხვაში მიღებული მარაგების თითოეულ ერთეულზე. დასაშვებია მატერიალური აქტივების ამორტიზაციის რეზერვების შექმნა გარკვეული ტიპებიმსგავსი ან დაკავშირებული მარაგების (ჯგუფები). დაუშვებელია ასეთებისთვის მატერიალური აქტივების ღირებულების შემცირების რეზერვების შექმნა გაფართოებული ჯგუფებიმარაგების (ტიპები), როგორც ძირითადი მასალები, დამხმარე მასალები, დასრულებული პროდუქტი, საქონელი, გარკვეული საოპერაციო ან გეოგრაფიული სეგმენტის მარაგი და ა.შ.

მარაგების მიმდინარე საბაზრო ღირებულების გაანგარიშება ხდება ორგანიზაციის მიერ ფინანსური ანგარიშგების ხელმოწერის თარიღამდე არსებული ინფორმაციის საფუძველზე. გაანგარიშება ითვალისწინებს:

ფასის ან ფაქტობრივი ღირებულების ცვლილება, რომელიც პირდაპირ არის დაკავშირებული საანგარიშგებო თარიღის შემდგომ მოვლენებთან, რაც ადასტურებს იმ ეკონომიკურ პირობებს, რომელიც არსებობდა საანგარიშგებო თარიღისთვის, რომელშიც ორგანიზაცია ახორციელებდა თავის საქმიანობას;

მარაგების დანიშვნა;

მზა პროდუქციის მიმდინარე საბაზრო ღირებულება, რომლის წარმოებაში გამოიყენება ნედლეული, მასალები და სხვა მარაგები. მატერიალური აქტივების ღირებულების შემცირების რეზერვი არ იქმნება ნედლეულის, მასალების და სხვა მარაგებისთვის, რომლებიც გამოიყენება მზა პროდუქციის, სამუშაოების, მომსახურების წარმოებაში, თუ ანგარიშგების თარიღს ამ მზა პროდუქციის, სამუშაოების მიმდინარე საბაზრო ღირებულება, მომსახურება შეესაბამება ან აღემატება მის რეალურ ღირებულებას.

ორგანიზაციამ უნდა უზრუნველყოს მარაგების მიმდინარე საბაზრო ღირებულების გაანგარიშების დადასტურება.

თუ საანგარიშო პერიოდის შემდგომ პერიოდში იზრდება მარაგების მიმდინარე საბაზრო ღირებულება, რომლის ღირებულების შემცირების წინააღმდეგ საანგარიშო პერიოდში შეიქმნა რეზერვი, მაშინ რეზერვის შესაბამისი ნაწილი გამოიქვითება მატერიალური დანახარჯების ღირებულებიდან. აღიარებულია საანგარიშო პერიოდის მომდევნო პერიოდში.

მარაგების ღირებულების შემცირებისთვის რეზერვის დარიცხვა აისახება სააღრიცხვო ჩანაწერებში „სხვა შემოსავალი და ხარჯები“. დარიცხული რეზერვი ჩამოიწერება ფინანსური შედეგების გაზრდის მიზნით (ანგარიში „სხვა შემოსავალი და ხარჯები“) მასთან დაკავშირებული ინვენტარის გამოშვებისას.

ორგანიზაციის მიერ მიღებული მასალები დოკუმენტირებულია სააღრიცხვო დოკუმენტებში შემდეგი თანმიმდევრობით.

პროდუქციის გადაზიდვასთან ერთად, მიმწოდებელი აგზავნის მყიდველის ანგარიშსწორებას და სხვა თანმხლებ დოკუმენტებს: გადახდის მოთხოვნას (ორი ეგზემპლარად: ერთი პირდაპირ მყიდველს, მეორე ბანკის მეშვეობით), საგზაო ბილეთებს, რკინიგზის ზედნადების ქვითარს, ა.შ. საანგარიშსწორებო და მიმღების მასალებთან დაკავშირებული სხვა დოკუმენტები იგზავნება ბუღალტრული აღრიცხვის განყოფილებაში, სადაც მოწმდება მათი შესრულების სისწორე, რის შემდეგაც გადაეცემა პასუხისმგებელ მიწოდების შემსრულებელს.

მიწოდების განყოფილებაში შემოსული დოკუმენტების მიხედვით ამოწმებენ მოცულობის, ასორტიმენტის, მიწოდების დროს, ფასებს, მასალების ხარისხს და სხვა სახელშეკრულებო პირობებს. ასეთი შემოწმების შედეგად კეთდება შენიშვნა ანგარიშსწორებაზე ან თავად სხვა დოკუმენტზე სრული ან ნაწილობრივი მიღების შესახებ (თანხმობა გადახდაზე). გარდა ამისა, მიწოდების განყოფილება აკონტროლებს საქონლის მიღებას და მის ძებნას. ამ მიზნით მიწოდების განყოფილება აწარმოებს შემომავალი საქონლის რეესტრს, რომელშიც მითითებულია რეგისტრაციის ნომერი, შესვლის თარიღი, მიმწოდებლის დასახელება, სატრანსპორტო დოკუმენტის თარიღი და ნომერი, ინვოისის ნომერი, ანგარიშ-ფაქტურის თარიღი და თანხა, ტვირთის სახეობა. ტვირთის ძებნის შესახებ მოთხოვნის მიღების ან მიღების აქტის ნომერი და თარიღი. შენიშვნებში კეთდება შენიშვნა ინვოისის გადახდის ან მიღებაზე უარის თქმის შესახებ.

მიწოდების განყოფილებიდან გადამოწმებული გადახდის მოთხოვნები გადაეცემა ბუღალტრულ განყოფილებას, ხოლო სატრანსპორტო ორგანიზაციების ქვითრები გადაეცემა ექსპედიტორს მასალების მიღებისა და მიწოდებისთვის.

ექსპედიტორი იღებს სადგურზე ჩამოსულ მასალებს ადგილების რაოდენობისა და წონის მიხედვით. თუ ის აღმოაჩენს ნიშნებს, რომლებიც ეჭვქვეშ აყენებს ტვირთის უსაფრთხოებას, მან შეიძლება მოსთხოვოს სატრანსპორტო ორგანიზაციას ტვირთის შემოწმება. ადგილების ან წონის დეფიციტის, კონტეინერების დაზიანების, მასალების დაზიანების შემთხვევაში დგება კომერციული აქტი, რომელიც ემსახურება სატრანსპორტო ორგანიზაციის ან მიმწოდებლის წინააღმდეგ პრეტენზიების წარდგენის საფუძველს.

არარეზიდენტი მიმწოდებლების საწყობიდან მასალების მისაღებად ექსპედიტორს ეძლევა ბრძანება და მინდობილობა, სადაც მითითებულია მისაღები მასალების ნუსხა. მასალების მიღებისას ექსპედიტორი ახორციელებს არა მხოლოდ რაოდენობრივ, არამედ ხარისხობრივ მიღებასაც.

ექსპედიტორი მიღებულ საქონელს აწვდის საწარმოს საწყობს და გადასცემს საწყობის მენეჯერს, რომელიც ამოწმებს მასალის რაოდენობისა და ხარისხის შესაბამისობას მიმწოდებლის ინვოისის მონაცემებთან. შემნახველის მიერ მიღებული მასალები გაიცემა ქვითრის ორდერებით. ქვითრის ორდერს ხელს აწერენ საწყობის მენეჯერი და ექსპედიტორი.

მატერიალური მნიშვნელობები მოდის გაზომვის შესაბამის ერთეულებში (წონა, მოცულობა, წრფივი, რიცხვითი). თუ მასალები მიიღება ერთ ერთეულში და მოიხმარენ მეორეში, მაშინ ისინი ერთდროულად გათვალისწინებულია ორ ერთეულში.

თუ არ არის შეუსაბამობა მიმწოდებლის მონაცემებსა და რეალურ მონაცემებს შორის, დასაშვებია მასალების კაპიტალიზაცია ქვითრის გაცემის გარეშე. ამ შემთხვევაში მიმწოდებლის დოკუმენტზე იდება ბეჭედი, რომლის ანაბეჭდები შეიცავს შემოსული შეკვეთის ძირითად დეტალებს. რაოდენობა პირველადი დოკუმენტებიშემცირებისას.

იმ შემთხვევაში, როდესაც საწყობში შემოსული მასალების რაოდენობა და ხარისხი არ შეესაბამება მიმწოდებლის ინვოისის მონაცემებს, კომისია იღებს მასალებს და ადგენს მასალების მიღების აქტს, რომელიც საფუძვლად დაედება სარჩელის წარდგენას. მომწოდებელთან. კომისიაში უნდა შედიოდეს მიმწოდებლის ან უინტერესო ორგანიზაციის წარმომადგენელი. აქტი დგება აგრეთვე საწარმოს მიერ მიმწოდებელი ინვოისის გარეშე მიღებული მასალების მიღებისას (არაინვოისტური მიწოდება).

თუ მასალები ტრანსპორტირდება საავტომობილო გზით, მაშინ პირველადი დოკუმენტი გამოიყენება ზედნადები, რომელსაც ტვირთგამგზავნი ადგენს ოთხ ეგზემპლარად: პირველი მათგანი ემსახურება ტვირთგამგზავნისგან მასალების ჩამოწერის საფუძველს; მეორე - მიმღების მიერ მასალების განთავსებისთვის; მესამე - საავტომობილო სატრანსპორტო ორგანიზაციის ანგარიშსწორებისთვის და არის დანართი ძვირფასი ნივთების ტრანსპორტირებისთვის გადახდის ინვოისზე; მეოთხე არის სატრანსპორტო სამუშაოების აღრიცხვის საფუძველი და თან ერთვის საგზაო ბილეთს. ზედნადები გამოიყენება როგორც ქვითრის დოკუმენტი მყიდველისთვის, თუ არ არის შეუსაბამობა მიღებული საქონლის რაოდენობასა და ინვოისის მონაცემებს შორის. ასეთი შეუსაბამობის არსებობისას, მასალების მიღება ფორმდება მასალების მიღების აქტით.

საკუთარი წარმოების მასალების საწყობში ჩამოსვლა, წარმოების ნარჩენები და ა. მიტანის მაღაზიიდან მეორე იგზავნება საწყობში და გამოიყენება ქვითრის საბუთად. შენობებისა და ნაგებობების დემონტაჟისა და დემონტაჟის შედეგად მიღებული მასალები აღირიცხება შენობებისა და ნაგებობების დემონტაჟისა და დემონტაჟის დროს მიღებული მატერიალური აქტივების კაპიტალიზაციის შესახებ აქტის საფუძველზე.

ანგარიშვალდებული პირები ყიდულობენ მასალებს სავაჭრო ორგანიზაციებში, სხვა ორგანიზაციებიდან და კოოპერატივებიდან, კოლმეურნეობის ბაზარზე ან მოსახლეობისგან ნაღდი ფულით. შეძენილი მასალების ღირებულების დამადასტურებელი დოკუმენტი არის სასაქონლო ანგარიშ-ფაქტურა ან ანგარიშვალდებული პირის მიერ შედგენილი აქტი (მოწმობა), რომელშიც ის ასახავს საქმიანი გარიგების შინაარსს, თარიღის, შესყიდვის ადგილის, დასახელებისა და რაოდენობის მითითებით. მასალები და ფასი, აგრეთვე მონაცემები საქონლის გამყიდველის პასპორტიდან. აქტი (მოწმობა) თან ერთვის ანგარიშვალდებული პირის წინასწარ ანგარიშს.

ანგარიშთა გეგმის შესაბამისად, მასალების მიღებისა და ტრანსპორტირებისა და შესყიდვის ხარჯების თანხების აღრიცხვა ხორციელდება ერთ-ერთი შემდეგი გზით, რომელიც უნდა იყოს მითითებული საწარმოს სააღრიცხვო პოლიტიკაში:

1) მე-10 ანგარიშზე „მასალები“ იხსნება ორი ქვეანგარიში 10 / სააღრიცხვო ფასები და 10 / TZR, რათა ცალკე აისახოს მასალების ღირებულება ფასდაკლების ფასებში და TZR ოდენობები;

2) 15 ანგარიშების „მატერიალური აქტივების შესყიდვა და შეძენა“ და ანგარიში 16 „მატერიალური ფასეულობების ღირებულებაში გადახრა“ გამოყენება შესყიდვისა და გადახრის ხარჯების აღრიცხვის მიზნით;

3) TZR-ის პირდაპირი ჩართვა მასალების რეალურ ღირებულებაში (მასალების მცირე ასორტიმენტით).

ყველა მიღებული მასალის ფაქტობრივი ღირებულება ყალიბდება თვის ბოლოს, შესაბამისად, მასალების წარმოებაში გაშვების მიმდინარე აღრიცხვა და სხვა მიზნებისთვის დასაშვებია სააღრიცხვო ფასებში შენახვა. ეს ფასები შემდეგია:

1) ფასები შეთანხმებით

2) მასალების რეალური ღირებულება

3) დაგეგმილი და სავარაუდო ფასები

4) ჯგუფის საშუალო ფასი.

თვის ბოლოს, ფასდაკლებით გაყიდული მასალების ღირებულებაში გადახრები მათი ფაქტობრივი ღირებულებიდან გამოითვლება გადახრების პროცენტით.

% გადახრა =*100%

TZR-ის რაოდენობა =

TZR-ის გამოთვლილი თანხა ყოველთვიურად ირიცხება იმავე ანგარიშებზე, სადაც მასალების მოხმარება აისახა სააღრიცხვო ფასებში.

პრაქტიკაში TZR-ის გაანგარიშება ხდება სპეციალურ რეესტრში "ვედომოსტი No10".

ცხრილი 1. TZR-ის გაანგარიშება

15 ანგარიშში „მატერიალური აქტივების შესყიდვა და შეძენა“ ასახულია მასალების მიღება სახელშეკრულებო ფასებში, ასევე TZR.

თვის ბოლოს მე-15 ანგარიშზე დგინდება გადახრები სადებეტო და საკრედიტო ბრუნვის შედარებით. დადებითი გადახრები ჩამოიწერება მე-15 ანგარიშის კრედიტიდან მე-16 ანგარიშის დებეტზე, უარყოფითი გადახრები ჩამოიწერება პირიქით, ან კეთდება შებრუნებული ჩანაწერი.

თვის ბოლოს, ღირებულების გადახრები ირიცხება იმავე ანგარიშებზე, სადაც მასალების დებეტირება მოხდა თვის განმავლობაში სააღრიცხვო ფასებით. განაწილება ხდება % გადახრების იგივე ფორმულის მიხედვით. დადებითი გადახრები დებეტირდება მე-16 ანგარიშის დებეტიდან თვითღირებულების ანგარიშების კრედიტზე (20, 23, 25, 26, 44, 29). უარყოფითი დისპერსიები აისახება იმავე ჩანაწერში, მაგრამ შებრუნებულია.

განვიხილოთ ორგანიზაციისთვის მასალების საფასურის შეძენის მაგალითი.

ორგანიზაცია შპს „ბოეტსი“ ყიდულობს 5 მმ ვაზნებს 35000 ცალი. 1,77 რუბლს შეადგენს 1 ცალი დღგ-ით. მიწოდების ღირებულებაა 3540 რუბლი დღგ-ს ჩათვლით, კონსულტაციის ღირებულება 1180 რუბლი დღგ-ს ჩათვლით. ვაზნების ყიდვას ვაზნების ყიდვას ასახავს ორი გზით.

|

თანხა, რუბლს შეადგენს. |

|||||

|

ანგარიშების გამოყენება 10/uch ფასები და 10/TZR და 15 |

|||||

|

აისახა 5მმ ვაზნების შეძენა |

10/ც ფასი (15) |

||||

|

აისახა დღგ შეძენილ ვაზნებზე |

|||||

|

აისახა საბრძოლო მასალის გადაზიდვის ღირებულება |

|||||

|

აისახა დღგ ვაზნების მიწოდებაზე |

|||||

|

აისახა საკონსულტაციო ხარჯები |

|||||

|

აისახა დღგ საკონსულტაციო ხარჯებზე |

|||||

|

მიღებულია გამოქვითვა დღგ-ს ბიუჯეტის წინაშე |

|||||

|

გადაიხადეთ მიმწოდებლის ინვოისი ვაზნების, მიწოდებისა და კონსულტაციისთვის |

3. საწარმოო და სხვა მიზნებისთვის გამოშვებული მატერიალური აქტივების დოკუმენტაცია, შეფასება და აღრიცხვა, მატერიალური აქტივების მოძრაობის აღრიცხვის ასახვა ბუღალტრულ რეესტრებში.

მასალები ორგანიზაციის საწყობიდან გამოიყოფა საწარმოო მოხმარებისთვის, საყოფაცხოვრებო საჭიროებისთვის, გვერდით, გადამუშავებისთვის და ჭარბი და არალიკვიდური მარაგების რეალიზაციის მიზნით.

კონტროლის მნიშვნელოვანი პირობა რაციონალური გამოყენებამასალები არის მათი რაციონირება და გამოშვება დადგენილი ლიმიტების საფუძველზე. ლიმიტები გამოითვლება მიწოდების განყოფილებების მიერ დაგეგმვის განყოფილების მონაცემების საფუძველზე გამომავალი მოცულობისა და მასალების მოხმარების მაჩვენებლების შესახებ პროდუქტის ერთეულზე.

საწარმოს ყველა სამსახურს უნდა ჰქონდეს იმ თანამდებობის პირთა სია, რომლებსაც მინიჭებული აქვთ უფლება მოაწერონ დოკუმენტები საწყობიდან მასალების მიღებისა და გამოშვებისთვის, ასევე გასცენ ნებართვა მათ საწარმოდან ექსპორტზე. გამოშვებული მასალები ზუსტად უნდა იყოს აწონილი, გაზომილი და დათვლილი.

მასალების გამოშვების დოკუმენტირების პროცედურა, პირველ რიგში, დამოკიდებულია წარმოების ორგანიზაციაზე, მოხმარების მიმართულებაზე და მათი გამოშვების სიხშირეზე.

წარმოებაში გამოშვებული მასალების მოხმარება და სხვა საჭიროებებისთვის ყოველდღიურად შედგენილია ლიმიტ-ღობე ბარათებით. ისინი გაიცემა ორ-სამ ეგზემპლარად ერთი ან მეტი სახის მასალაზე და, როგორც წესი, ერთი თვის ვადით. კვარტალური ლიმიტის ღობე ბარათების გამოყენება შესაძლებელია ყოველთვიური კუპონებით რეალური შვებულებისთვის. მათში მითითებულია ოპერაციის სახეობა, საწყობის გამცემი მასალების რაოდენობა, მიმღები სახელოსნო, ხარჯების კოდი, გასაცემი მასალების ნივთის ნომერი და დასახელება, გაზომვის ერთეული და მასალების ყოველთვიური მოხმარების ზღვარი, რომელიც გამოითვლება თვის საწარმოო პროგრამის და მიმდინარე მოხმარების მაჩვენებლების შესაბამისად.

ლიმიტ-ღობე ბარათის ერთი ეგზემპლარი გადაეცემა მიმღებ სახელოსნოს, მეორე - საწყობს. შემნახველი აფიქსირებს გამოშვებული მასალის რაოდენობას და ლიმიტის ნაშთს ბარათის ორივე ეგზემპლარში და ხელს აწერს მიმღები სახელოსნოს ბარათში. საამქროს წარმომადგენელი ხელს აწერს მასალების მიღებას საწყობში მდებარე რუკაზე.

ლიმიტი-ღობე ბარათის გაცემა შესაძლებელია ერთ ეგზემპლარად. ამ შემთხვევაში მიმღები ხელს აწერს მასალების მიღებას უშუალოდ საწყობის აღრიცხვის ბარათზე, ხოლო საწყობიდან მასალების გაშვებაზე პასუხისმგებელი პირი აწერს ლიმიტ-ღობე ბარათზე.

საწყობებიდან მასალების გატანა ხორციელდება დადგენილ ლიმიტში. მასალების ზელიმიტი გაცემა და ერთი მასალის მეორით ჩანაცვლება (საწყობში მასალის არარსებობის შემთხვევაში) გაიცემა ცალკე მოთხოვნის - გამოცვლის ანგარიშ-ფაქტურის (მასალების დამატებითი გაცემა) გაცემით. შეცვლილი მასალის ლიმიტ-მიმღების ბარათში ჩანაცვლებისას კეთდება ჩანაწერი „ჩანაცვლება, იხილეთ მოთხოვნა No _“ და მცირდება ლიმიტის ნაშთი. მასალები, რომლებიც არ გამოიყენება წარმოებაში და დაბრუნდება საწყობში, იწერება ლიმიტ-ღობე ბარათში დამატებითი დოკუმენტების შედგენის გარეშე.

ლიმიტი-ღობე ბარათების გამოყენება მნიშვნელოვნად ამცირებს ერთჯერადი დოკუმენტების რაოდენობას. ლიმიტების გამოთვლა და ლიმიტ-ღობე ბარათების გაცემა თანამედროვე კომპიუტერებზე შესაძლებელს ხდის გათვლილი ლიმიტების მოქმედების გაზრდას და რუკების შედგენის სირთულის შემცირებას.

თუ მასალები საწყობიდან იშვიათად გამოდის, მაშინ მათი გამოშვება გაიცემა მასალების გამოშვების ერთი ან მრავალსტრიქონიანი მოთხოვნებით, რომლებიც გაიცემა მიმღები სახელოსნოს მიერ ორ ეგზემპლარად: პირველი, შემნახველის ქვითრით. , რჩება სახელოსნოში, მეორე, მიმღების ქვითრით - საწყობში.

საწარმოში მასალების გადაადგილების გასათვალისწინებლად გამოიყენება ერთხაზიანი ან მრავალსტრიქონიანი ინვოისის მოთხოვნები. ინვოისები მზადდება იმ საიტის ფინანსურად პასუხისმგებელი პირების მიერ, რომელიც ყიდის ფასეულობებს, ორ ეგზემპლარად, რომელთაგან ერთი რჩება ადგილზე მიმღების ქვითრით, ხოლო მეორე ფასეულობის გამყიდველის ქვითრით გადაეცემა მიმღებს. ძვირფასი ნივთებიდან.

მასალების გაშვება მესამე მხარის ორგანიზაციებზე ან მის ფარგლებს გარეთ მდებარე მათი ორგანიზაციის მეურნეობებზე გაიცემა საგზაო ბილეთებით მასალების მხარეს გასაშვებად, რომელსაც გასცემს მიწოდების განყოფილება, როგორც წესი, სამჯერ, შეკვეთების საფუძველზე, კონტრაქტები და სხვა დოკუმენტები: პირველი ეგზემპლარი რჩება საწყობში და წარმოადგენს მასალების ანალიტიკური და სინთეტიკური აღრიცხვის საფუძველს, მეორე გადაეცემა მასალების მიმღებს, ხოლო მესამე - ბუღალტრულ განყოფილებას. თუ მასალები გაიცემა შემდგომი გადახდით, მაშინ პირველი ეგზემპლარი ასევე გამოიყენება ბუღალტრული აღრიცხვის დეპარტამენტის მიერ ანგარიშსწორებისა და გადახდის დოკუმენტების გაცემისთვის.

საგზაო ტრანსპორტით მასალების გადაზიდვისას ზედნადების ნაცვლად გამოიყენება ზედნადები.

მასალების ჩამოწერა დგება მასალების ჩამოწერის აქტით, რომელსაც ადგენს სპეციალურად შექმნილი კომისია, ფინანსურად პასუხისმგებელი პირის მონაწილეობით.

მატერიალური მოხმარების პირველადი დოკუმენტების ნაცვლად, შეგიძლიათ გამოიყენოთ მატერიალური აღრიცხვის ბარათები. ამ მიზნით, მიმღები სახელოსნოების წარმომადგენლები ხელს აწერენ ბარათებზე მასალების მიღებას, რომლებიც ამასთან დაკავშირებით ხდება დამხმარე დოკუმენტები. ამავდროულად, საწარმოო დანახარჯების შიფრი მიმაგრებულია ბარათებზე, რათა შემდგომში მოხდეს ჩანაწერების დაჯგუფება ღირებულების ობიექტების და ღირებულების ერთეულების მიხედვით. სახარჯო დოკუმენტებისა და მასალის აღრიცხვის ბარათების ასეთი კომბინაცია ამცირებს სააღრიცხვო სამუშაოს მოცულობას და აძლიერებს კონტროლს მარაგის სტანდარტებთან შესაბამისობაში.

რეალურად გამოყენებული მასალებისთვის მასალების ქვედანაყოფი-მიმღები ადგენს ხარჯების ანგარიშს, რომელშიც მითითებულია თითოეული ნივთის დასახელება, რაოდენობა, ფასდაკლების ფასი და თანხა, შეკვეთის კოდი, რაზეც დაიხარჯა მასალები, სტანდარტული და ფაქტობრივი მოხმარება. მასალები, სადაც მითითებულია გამოვლენილი გადახრები და მათი მიზეზები. აუცილებელ შემთხვევებში აქტში მითითებულია წარმოებული პროდუქციის რაოდენობა ან შესრულებული სამუშაოს მოცულობა. გარდა ამისა, ორგანიზაციის განყოფილებები ყოველთვიურად ამზადებენ ანგარიშებს მატერიალური აქტივების ხელმისაწვდომობისა და გადაადგილების შესახებ და გადასცემენ ბუღალტრულ განყოფილებას.

მცირე ორგანიზაციებში, პროდუქციის წარმოებისთვის და მომსახურების გაწევისთვის მასალების გამოშვება ხდება რეგისტრაციის გარეშე სპეციალური დოკუმენტები. რეალურად გამოყენებული მასალები მათი ტიპების მიხედვით აისახება აქტებში ან ანგარიშებში მზა პროდუქციის გამოშვებისა და გაყიდვის შესახებ. აქტებს ადგენს, როგორც წესი, ათი დღის განმავლობაში საწარმოს თანამშრომელი, რომელიც პასუხისმგებელია პროდუქციის მიღებაზე, შენახვაზე და რეალიზაციაზე. ორგანიზაციის ხელმძღვანელის მიერ დამტკიცების შემდეგ აქტი ემსახურება შესაბამისი მასალების ჩამოწერის საფუძველს.

AT დადგენილი დღეებიმასალების მიღებისა და მოხმარების შესახებ დოკუმენტები გადაეცემა ორგანიზაციის ბუღალტრულ განყოფილებას ორ ეგზემპლარად შედგენილი დოკუმენტების მიღებისა და მიწოდების რეესტრის მიხედვით: პირველი გადაეცემა ბუღალტრულ განყოფილებას ბუღალტერის ქვითრის საწინააღმდეგოდ. მეორე ეგზემპლარზე, ხოლო მეორე რჩება საწყობში.

PBU 5/2001 შესაბამისად, მოხმარებისთვის გამოშვებული მასალები შეიძლება შეფასდეს ერთ-ერთი შემდეგი გზით, რაც მითითებულია საწარმოს სააღრიცხვო პოლიტიკაში და გამოიყენება მასალების ჯგუფის ან ტიპის მიხედვით:

1) თითოეული ერთეულის ღირებულებით;

2) საშუალო ღირებულებით;

3) FIFO (პირველი პარტია შემოსავალზე და პირველი ხარჯზე - პირველი პარტიების ღირებულებით მიღების დროს).

|

ინდიკატორები |

რაოდენობა, კგ. |

ფასი, რუბლი. |

თანხა, რუბლს შეადგენს. |

||

|

ბალანსი თვის დასაწყისში |

|||||

|

მიღებულია იანვარში: |

|||||

|

სულ მიღებული თვეში |

|||||

|

სულ მიღებულია დანარჩენთან ერთად |

|||||

|

გამოვიდა იანვარში: 1. ძირითად წარმოებას 2. იყიდება 3. სხვა საჭიროებისთვის |

|||||

|

სულ გამოუშვეს |

|||||

|

მასალების ჩამოწერა საშუალო ღირებულებით გამოვიდა იანვარში: 1. ძირითად წარმოებას 2. იყიდება 3. სხვა საჭიროებისთვის |

513000/31000=16,55 |

||||

|

მასალების ჩამოწერა FIFO მეთოდით გამოვიდა იანვარში: 1. ძირითად წარმოებას 2. იყიდება 3. სხვა საჭიროებისთვის |

|||||

|

მთლიანი ხარჯი |

|||||

განვიხილოთ მაგალითი 1-ის გაგრძელება, ჩამოწერეთ 22500 ცალი. ვაზნები ძირითადი წარმოების ორგანიზაციის საჭიროებებისთვის.

საქმიანი გარიგებების რეგისტრაციის ჟურნალი

ორგანიზაციის ქვედანაყოფები ყოველთვიურად ამზადებენ ანგარიშებს მატერიალური ფასეულობების გადაადგილებისა და ხელმისაწვდომობის შესახებ, რომლებიც გადაეცემა ბუღალტრულ სამსახურს გრაფიკით განსაზღვრულ დროს. ბუღალტერია ვალდებულია:

1) შეამოწმეთ განყოფილებიდან მიღებული ანგარიშები. გარიგებების კანონიერების თვალსაზრისის შემოწმება;

2) განყოფილების ანგარიშების შეჯერება სასაწყობო დოკუმენტაციასთან;

3) სხვა განყოფილებებთან ერთად განსაზღვროს მასალების ფაქტობრივი მოხმარების გადახრები დადგენილი ნორმებიდან;

4) რეგულარულად აკონტროლეთ მასალების აღრიცხვის სისწორე საწყობებში და ერთეულში.

ორგანიზაციაში მასალების მიღება და მომწოდებლებთან ანგარიშსწორება აისახება რეესტრში პირველადი დოკუმენტების საფუძველზე, რაც საშუალებას გაძლევთ გააკონტროლოთ მომწოდებლებთან ანგარიშსწორება. ჟურნალ-შეკვეთის ფორმით, ეს არის ჟურნალ-ბრძანება No6.

4. საწყობში მატერიალური აქტივების აღრიცხვა და მისი კავშირი ბუღალტრულ აღრიცხვასთან

ორგანიზაციებში ინვენტარის შესანახად იქმნება:

ა) ცენტრალური (ძირითადი) საწყობები, რომლებსაც უშუალოდ მართავს მიწოდებისა და მარკეტინგის ორგანიზაციის ან სამსახურის (განყოფილების) ხელმძღვანელი. ცენტრალური საწყობები, როგორც წესი, უნდა იყოს სპეციალიზებული, განსაკუთრებით იმ შემთხვევებში, როდესაც ორგანიზაციას აქვს მასალები, რომლებიც საჭიროებენ შენახვის სხვადასხვა რეჟიმს. მზა პროდუქციის შესანახად, როგორც წესი, იქმნება ცალკე საწყობები;

ბ) ორგანიზაციის მაღაზიების, ფილიალების და სხვა განყოფილებების საწყობები (საკუჭნაოები).

სპეციალურად ადაპტირებული ადგილები აღჭურვილია ღია შენახვის მასალებისთვის.

საწყობებში (საკუჭნაოებში) ინვენტარი მოთავსებულია სექციებად, ხოლო მათ შიგნით - ჯგუფურად, სტანდარტული და კლასის ზომით თაროებზე, თაროებზე, უჯრედებზე, ყუთებში, კონტეინერებში, ჩანთებში და სხვა კონტეინერებში და დასტაში.

მარაგების განთავსებამ უნდა უზრუნველყოს მათი სათანადო შენახვა, სწრაფი ძებნა, გამოშვება და ხელმისაწვდომობის შემოწმება.

როგორც წესი, ეტიკეტი მიმაგრებულია ინვენტარის შენახვის ადგილას, ხოლო უჯრედებზე (ყუთებზე) კეთდება წარწერები (მაგალითად, ქაღალდის წებოვან ფურცლებზე ან ეტიკეტებზე), სადაც მითითებულია მასალის დასახელება, მისი განმასხვავებელი ნიშნები (ბრენდი. , სტატია, ზომა, კლასი და ა.შ.), ნივთის ნომერი, საზომი ერთეული და ფასი.

თითოეული საწყობისთვის მარაგების მიღება, შენახვა, გაშვება და აღრიცხვა ევალება შესაბამის თანამდებობის პირებს (საწყობის მენეჯერს, შემნახველს და ა.შ.), რომლებიც პასუხისმგებელნი არიან მათზე მინდობილი მარაგების სწორად მიღებაზე, გაშვებაზე, აღრიცხვაზე და უსაფრთხოებაზე. რაც შეეხება სარეგისტრაციო მიღებისა და გაცემის სწორ და დროულ ოპერაციებს. აღნიშნულ თანამდებობის პირებთან სრული მატერიალური პასუხისმგებლობის შესახებ ხელშეკრულებები იდება რუსეთის ფედერაციის კანონმდებლობის შესაბამისად.

ორგანიზაციისა და განყოფილებების საწყობებში (საკუჭნაოებში) შენახული მარაგების (მასალა, კონტეინერები, საქონელი, ძირითადი საშუალებები, მზა პროდუქტები და ა. მატერიალური ფასეულობების მახასიათებლები (ჯიშური აღრიცხვა). სააღრიცხვო სამუშაოების ავტომატიზაციისას ზემოაღნიშნული ინფორმაცია ყალიბდება კომპიუტერული ტექნიკის მაგნიტურ (ელექტრონულ) მედიაზე.

საწყობები ატარებენ მარაგების რაოდენობრივ და ჯიშობრივ აღრიცხვას დადგენილ საზომ ერთეულებში ფასისა და რაოდენობის მითითებით.

საწყობის აღრიცხვის ბარათები იხსნება კალენდარული წლის განმავლობაში მიწოდების სერვისის (მიწოდების და გაყიდვის) ორგანიზაციის მიერ. ამავდროულად, ბარათებში ივსება: საწყობის ნომერი, მატერიალური აქტივების სრული დასახელება, კლასი, ნაწარმი, ბრენდი, ზომა, ნივთის ნომერი, საზომი ერთეული, სააღრიცხვო ფასი, წელი და სხვა დეტალები.

მასალის თითოეული პუნქტის ნომრისთვის იხსნება ცალკე ბარათი.

სასაწყობო აღრიცხვის ბარათები ორგანიზაციის ბუღალტრული სამსახურის მიერ აღირიცხება სპეციალურ რეესტრში (წიგნში), ხოლო მექანიზებული დამუშავების შემთხვევაში - შესაბამის მანქანათმზიდზე. ბარათზე რეგისტრაციისას ბარათზე იწერება ბუღალტრული აღრიცხვის სამსახურის თანამშრომლის ან ორგანიზაციაში ბუღალტრული ფუნქციის შემსრულებელი სპეციალისტის ბარათის ნომერი და ვიზა.

ბარათები გაიცემა საწყობის მენეჯერზე (მაღაზიაში) რეესტრში ქვითრის საწინააღმდეგოდ.

მიღებულ საწყობის აღრიცხვის ბარათებში საწყობის მენეჯერი (საწყობი) ავსებს მატერიალური აქტივების შენახვის ადგილების (თარო, თარო, უჯრედი და ა.შ.) დამახასიათებელ დეტალებს.

ორგანიზაციისა და განყოფილებების საწყობებში (საკუჭნაოებში) შენახული მარაგების სააღრიცხვო ფასები ასახულია ორგანიზაციის საწყობის აღრიცხვის ბარათებზე.

ფასდაკლების ფასების ცვლილების შემთხვევაში ბარათებზე კეთდება დამატებითი ჩანაწერები ამის შესახებ, ე.ი. მითითებულია ახალი ფასი და რა დროიდან მოქმედებს.

თუ ორგანიზაცია იყენებს მიმწოდებლის ფასებს ან მასალების რეალურ ღირებულებას, როგორც სააღრიცხვო ფასს:

ა) ფასის ყოველი ცვლილებისას იხსნება ახალი საწყობის აღრიცხვის ბარათი;

ბ) აღრიცხვა ტარდება იმავე ბარათზე, ფასის ცვლილების მიუხედავად. ამ შემთხვევაში, ბარათებზე „ფასი“ მიუთითებს „მიმწოდებლის ფასი“ ან „ფაქტობრივი ღირებულება“. ყოველი ტრანზაქციისთვის ახალი ფასი ფიქსირდება.

თუ საბუღალტრო სამსახური აფიქსირებს მასალებს ბალანსის მეთოდით, ბარათები ივსება ბრუნვის ფურცლის სახით, სადაც მითითებულია ფასი, რაოდენობა და თანხა თითოეული ოპერაციისთვის შემოსავლისა და ხარჯისთვის, ნაშთები გამოსახულია შესაბამისად რაოდენობით და ოდენობით. ბარათებში თანხების ჩანაწერს, როგორც წესი, ახორციელებს ბუღალტრული აღრიცხვის სამსახურის თანამშრომელი. ორგანიზაციის ხელმძღვანელის გადაწყვეტილებით, მთავარი ბუღალტერის წარდგინებით, ეს სამუშაო შეიძლება დაევალოს პირს, რომელიც აწარმოებს ჩანაწერებს საწყობის აღრიცხვის ბარათებზე.

საწყობში მარაგების მოძრაობის (მიღება, მოხმარება, ნაშთი) აღრიცხვას ახორციელებს უშუალოდ მატერიალურად პასუხისმგებელი პირი. ზოგიერთ შემთხვევაში დასაშვებია სასაწყობო აღრიცხვის ბარათების მოვლა-პატრონობა ოპერატორებზე მთავარი ბუღალტრის ნებართვით და ფინანსურად პასუხისმგებელი პირის თანხმობით.

მას შემდეგ, რაც ბარათი სრულად შეივსება მარაგების გადაადგილების შემდგომი ჩანაწერებისთვის, იხსნება იმავე ბარათის მეორე ფურცელი და შემდგომი ფურცლები. ბარათის ფურცლები დანომრილია და ერთად არის შეკერილი.

ბარათის მეორე და მომდევნო ფურცლებს ამოწმებს ბუღალტრული აღრიცხვის სამსახურის თანამშრომელი მომდევნო შემოწმებისას.

მატერიალური რეზერვების მოძრაობის აღრიცხვის ავტომატიზაციის (მექანიზაციის) დროს, ამ პუნქტში მითითებული სააღრიცხვო დოკუმენტაციის ფორმები და ოპერატიული აღრიცხვის აკუმულაციური რეესტრები შეიძლება წარმოდგენილი იყოს კომპიუტერული ტექნიკის მაგნიტურ (ელექტრონულ) მედიაზე.

საფუძველზე თავის დროზედა შესრულებული პირველადი დოკუმენტები (მიღების ორდერი, პრეტენზიები, საგზაო ანგარიშები, სატრანსპორტო საბუთები, სხვა ქვითრები და ხარჯების დოკუმენტები), საწყობის მენეჯერი (საწყობის მეპატრონე) აკეთებს ჩანაწერებს საწყობის სააღრიცხვო ბარათებში, სადაც მითითებულია ტრანზაქციის თარიღი, დოკუმენტის დასახელება და ნომერი და. შემაჯამებელიოპერაციები (ვისგან მიიღეს, ვის გაუშვეს, რა მიზნით).

ბარათებში, თითოეული ოპერაცია, რომელიც ასახულია კონკრეტულ პირველად დოკუმენტში, ცალკე ჩაიწერება. ერთსა და იმავე დღეს რამდენიმე იდენტური (ერთგვაროვანი) ოპერაციის შესრულებისას (რამდენიმე დოკუმენტისთვის), ერთი ჩანაწერი შეიძლება გაკეთდეს ასახვით. სულამ დოკუმენტების მიხედვით. ამ შემთხვევაში, ასეთი ჩანაწერის შინაარსი ჩამოთვლის ყველა ასეთი დოკუმენტის ნომრებს ან ადგენს მათ რეესტრს.

საწყობის აღრიცხვის ბარათებში ჩანაწერები ხდება ტრანზაქციების დღეს და ნაშთების გამოტანა ხდება ყოველდღიურად (თუ ტრანზაქცია არსებობს).

მასალების გაცემის შესახებ მონაცემების ლიმიტი-ღობე ბარათებიდან საწყობის სააღრიცხვო ბარათებამდე განთავსება შეიძლება განხორციელდეს ბარათების დახურვის შემდეგ, მაგრამ არა უგვიანეს თვის ბოლო დღისა.

თვის ბოლოს, ბარათებზე ნაჩვენებია შემოსავალისა და ხარჯების ბრუნვის ჯამები და ნაშთი.

ორგანიზაციის ბუღალტრული აღრიცხვის სამსახურის თანამშრომლები, რომლებიც აწარმოებენ მარაგების აღრიცხვას, ვალდებულნი არიან სისტემატურად, ორგანიზაციის მიერ დადგენილ ვადებში, მაგრამ თვეში ერთხელ მაინც, უშუალოდ საწყობებში, საწყობის მენეჯერის თანდასწრებით, შეამოწმონ დროულობა და სისწორე. სასაწყობო ოპერაციების პირველადი დოკუმენტების გაფორმება, სასაწყობო ბარათების აღრიცხვის ოპერაციების ჩანაწერები, აგრეთვე შესრულებული დოკუმენტების ორგანიზაციის ბუღალტრული სამსახურში მიწოდების სისრულე და დროულობა.

ბუღალტრული აღრიცხვის სამსახურში მასალების აღრიცხვის ბალანსის მეთოდის შენარჩუნებისას, ბუღალტრული აღრიცხვის სამსახურის თანამშრომელი ამოწმებს საწყობის სააღრიცხვო ბარათებში ყველა ჩანაწერს პირველადი დოკუმენტებით და ხელმოწერით ადასტურებს ბარათებში ნაშთების გამოკლების სისწორეს. ბარათების დოკუმენტებთან შეჯერება და ოპერაციების დადასტურება ინსპექტორის ხელმოწერით ასევე შეიძლება განხორციელდეს იმ შემთხვევებში, როდესაც ბუღალტერია აღრიცხავს მასალებს ბრუნვის ფურცლების გამოყენებით.

ორგანიზაციის ბუღალტრული აღრიცხვის სამსახურში სააღრიცხვო ბარათების შენახვისას (ბუღალტრული აღრიცხვის სერვისის ბარათები მოწმდება საწყობის ბარათებთან.

ფინანსურად პასუხისმგებელი პირები ვალდებულნი არიან, ბუღალტრული აღრიცხვის სამსახურის ინსპექტორის მოთხოვნით, შესამოწმებლად წარმოადგინონ მატერიალური აქტივები.

პერიოდულად, ორგანიზაციაში სამუშაო პროცესის გრაფიკით დადგენილ ვადებში, საწყობის მენეჯერებს მოეთხოვებათ გადასცეს, ხოლო ბუღალტრული აღრიცხვის სამსახურის ან ორგანიზაციის სხვა განყოფილების თანამშრომლებს - მიიღონ მათგან ყველა პირველადი სააღრიცხვო დოკუმენტი, რომელიც გაიარა საწყობებში. შესაბამისი პერიოდისთვის.

პირველადი აღრიცხვის დოკუმენტების მიღება-ჩაბარება ფორმდება, როგორც წესი, რეესტრის შედგენით, რომელზედაც ხელს აწერს ბუღალტრული აღრიცხვის სამსახურის ან ორგანიზაციის სხვა განყოფილების თანამშრომელი საბუთების მისაღებად.

ლიმიტ-ღობე ბარათების მიტანა საწყობის მიერ ხდება ლიმიტის გამოყენების შემდეგ. თვის დასაწყისში, ლიმიტის გამოყენების მიუხედავად, წინა თვის ყველა ბარათი უნდა დარიგდეს. თუ ლიმიტ-ღობე ბარათი გაცემულია კვარტალში, იგი გადაეცემა მომდევნო კვარტალის დასაწყისში, ხოლო მიმდინარე კვარტალის მეორე და მესამე თვის დასაწყისში გადაეცემა ყოველთვიური კუპონები კვარტალური ბარათებიდან, თუ კუპონები. გაიცა.

ლიმიტ-ღობე ბარათების მიწოდებამდე მათი მონაცემები მოწმდება მაღაზიის ბარათების ასლებით (როდესაც ბარათები ინახება ორ ეგზემპლარად). შერიგება დასტურდება საწყობის მენეჯერის (მაწყობის) და მასალების მიმღები ორგანიზაციული ერთეულის პასუხისმგებელი თანამშრომლის ხელმოწერებით.

კალენდარული წლის ბოლოს საწყობის სააღრიცხვო ბარათებზე გამოსახულია ნაშთები შემდეგი წლის 1 იანვრიდან, რომლებიც გადაირიცხება ახლად გახსნილ ბარათებზე შემდეგი წლისთვის, ხოლო გასული წლის ბარათები იხურება, იკერება (შესახული ) და გადაეცა ორგანიზაციის არქივს.

მიწოდების სამსახურის უფროსის (მიწოდება და რეალიზაცია) და მთავარი ბუღალტერის ნებართვით სასაწყობო აღრიცხვის ბარათების შენახვა შესაძლებელია მომდევნო კალენდარულ წელს. საჭიროების შემთხვევაში შესაძლებელია ახალი ბარათების დახურვა და გახსნა წლის შუა რიცხვებში.

საწყობებში (საკუჭნაოებში) სასაწყობო აღრიცხვის ბარათების ნაცვლად დასაშვებია აღრიცხვა საწყობის აღრიცხვის წიგნებში.

ინვენტარიზაციის წიგნებში იხსნება პირადი ანგარიში თითოეული ნივთის ნომრისთვის. პირადი ანგარიშები დანომრილია იმავე თანმიმდევრობით, როგორც ბარათები. თითოეული პირადი ანგარიშისთვის გამოიყოფა გვერდი (ფურცელი) ან ფურცლების საჭირო რაოდენობა. თითოეულ პირად ანგარიშზე მოცემულია და ივსება საწყობის აღრიცხვის ბარათებში მითითებული დეტალები.

წიგნის დასაწყისში ან ბოლოს არის პერსონალური ანგარიშების სარჩევი, სადაც მითითებულია პირადი ანგარიშების რაოდენობა, მატერიალური ფასეულობების დასახელებები მათი განმასხვავებელი ნიშნებით და ფურცლების რაოდენობა წიგნში.

საფონდო წიგნები უნდა იყოს დანომრილი და შეფუთული. წიგნში ფურცლების რაოდენობა დამოწმებულია მთავარი ბუღალტერის ან მის მიერ უფლებამოსილი პირის ხელმოწერით და ბეჭდით.

საფონდო წიგნები რეგისტრირდება ორგანიზაციის ბუღალტრულ სამსახურში, რომელიც აღირიცხება წიგნში რეესტრში ნომრის მითითებით.

ორგანიზაციას შეუძლია დააწესოს საინვენტარო წიგნების გაცემის განსხვავებული პროცედურა.

მასალების მცირე ასორტიმენტით და მცირე ბრუნვით, დასაშვებია საწყობის აღრიცხვის ბარათების (წიგნების) ნაცვლად ყოველთვიური მატერიალური ანგარიშების შენახვა საერთოდ ან ორგანიზაციისა და განყოფილებების ცალკეულ საწყობებში (საწყობებში).

ყოველთვიური მატერიალური ანგარიში ასახავს მონაცემებს (დეტალებს), რომლებიც ხელმისაწვდომია საწყობის აღრიცხვის ბარათებში, მასალების ნაშთს თვის დასაწყისში, თვის შემოსავალსა და ხარჯს და თვის ბოლოს ნაშთს. ამავდროულად, რამდენიმე სვეტი შეიძლება დაინიშნოს ოპერაციების ჩასაწერად შემოსავლისა და ხარჯისთვის, მათ შორის მასალების მიღების შესახებ ინფორმაციის ასახვისთვის (მომწოდებლებისგან, ორგანიზაციის სხვა საწყობებიდან და განყოფილებებიდან და ა. საწარმოები და ფერმები, იყიდება და ა.შ.) და (ან) რა მიზნებისთვის.

ყოველთვიურ მატერიალურ ანგარიშებში ისინი ჩვეულებრივ ასახავს მასალებს, რომლებშიც ადგილი ჰქონდა მოძრაობას (შემოსავალს ან ხარჯს) მოცემულ თვეში. ამ შემთხვევაში ყოველი კვარტალის დასაწყისში დგება ბალანსი ამ საწყობის (საკუჭნაოს) მასალების მთელი ასორტიმენტისთვის.

მატერიალურ ანგარიშებში ასევე მითითებულია მატერიალური აქტივების ოდენობა (შემოსავლების, ხარჯებისა და ნაშთების მიხედვით). თანხას (გადასახადს) ავსებს ორგანიზაციის ბუღალტრული სამსახური, ან ბუღალტრული ფუნქციის შემსრულებელი სპეციალისტი, ან საწყობის მენეჯერი (საწყობი).

მატერიალური ანგარიშები ყველა პირველადი დოკუმენტის დანართით წარედგინება ორგანიზაციის ბუღალტრულ სამსახურს ორგანიზაციის მიერ დადგენილ ვადებში. საწყობების (საწყობების) ნუსხა, სადაც ინახება ყოველთვიური მატერიალური ანგარიშები, ანგარიშის ფორმა, მისი მომზადების, წარდგენისა და გადამოწმების წესი განისაზღვრება ორგანიზაციის ხელმძღვანელის გადაწყვეტილებით მთავარი ბუღალტერის წარდგინებით.

5. მატერიალური აქტივების ინვენტარიზაცია

ბუღალტრული აღრიცხვის მონაცემებისა და ფინანსური ანგარიშგების სანდოობის უზრუნველსაყოფად, ორგანიზაციებს მოეთხოვებათ მარაგების ინვენტარიზაცია, რომლის დროსაც მოწმდება და დოკუმენტირებული იქნება მათი არსებობა, მდგომარეობა და შეფასება.

ინვენტარიზაციის ჩატარების წესს განსაზღვრავს ორგანიზაციის ხელმძღვანელი, გარდა იმ შემთხვევისა, როდესაც ინვენტარიზაცია სავალდებულოა.

საჭიროა ინვენტარი:

- ქონების ქირავნობის, გამოსყიდვის, გასაყიდად გადაცემისას, აგრეთვე სახელმწიფო ან მუნიციპალური უნიტარული საწარმოს გარდაქმნისას;

- წლიური ფინანსური ანგარიშგების მომზადებამდე (გარდა ქონებისა, რომლის ინვენტარიზაცია განხორციელდა არა უადრეს საანგარიშო წლის 1 ოქტომბრისა). შორეული ჩრდილოეთის რეგიონებში მდებარე ორგანიზაციებში და მათთან გათანაბრებულ რაიონებში, საქონლისა და მასალების ინვენტარიზაცია ხორციელდება მათი მინიმალური ბალანსის პერიოდში;

- ფინანსურად პასუხისმგებელი პირების შეცვლისას;

- ქურდობის, ბოროტად გამოყენების ან ქონების დაზიანების ფაქტების გამოვლენისას;

- სტიქიური უბედურების, ხანძრის ან ექსტრემალური პირობებით გამოწვეული სხვა საგანგებო სიტუაციების შემთხვევაში;

- ორგანიზაციის რეორგანიზაციის ან ლიკვიდაციის შემთხვევაში;

- რუსეთის ფედერაციის კანონმდებლობით გათვალისწინებულ სხვა შემთხვევებში.

მარაგების უსაფრთხოებაზე მიმდინარე კონტროლის ორგანიზების მიზნით, დაუყოვნებლივ იდენტიფიცირება შესაძლო შეუსაბამობები სააღრიცხვო მონაცემებსა და მათ რეალურ ხელმისაწვდომობას ცალკეულ ელემენტებზე და (ან) ჯგუფებზე შენახვისა და ექსპლუატაციის ადგილებში, შემოწმებები ტარდება ორგანიზაციებში.

ინსპექტირების ჩატარების წესს, მათ შორის კონკრეტული სახელების, ტიპების, შესამოწმებელი რეზერვების ჯგუფების განსაზღვრას, შემოწმების ვადას და ა.შ. ადგენს ორგანიზაციის ხელმძღვანელი, აგრეთვე ორგანიზაციის განყოფილებების უფროსები. ორგანიზაციის ხელმძღვანელის სახელით.

მარაგების ფაქტობრივი ხელმისაწვდომობის იდენტიფიცირებისთვის სამუშაოების ერთობლიობა, მარაგების ფაქტობრივი ხელმისაწვდომობის შედარება სააღრიცხვო მონაცემებთან, დაასაბუთეთ შემომავალი მარაგების რაოდენობის, ხარისხის, დიაპაზონის შეუსაბამობის ფაქტები შესაბამის მაჩვენებლებთან (მახასიათებლებთან) რადგან კონტრაქტებში (მიწოდება, გაყიდვა და სხვა მსგავსი დოკუმენტები), როდესაც დადგინდა მარაგების ჩამოწერის მიზეზები და ნარჩენების გამოყენების შესაძლებლობა და რიგი სხვა მსგავსი სამუშაოები, ორგანიზაციაში იქმნება მუდმივი საინვენტარიზაციო კომისია.

ამ სამუშაოების დიდი მოცულობის, მათი განსაკუთრებული ხასიათის გათვალისწინებით, ორგანიზაციაში შეიძლება შეიქმნას სამუშაო ინვენტარიზაციის კომისიები.

მუდმივი და სამუშაო საინვენტარიზაციო კომისიების პირად შემადგენლობას ამტკიცებს ორგანიზაციის ხელმძღვანელი, რის შესახებაც გამოიცემა ადმინისტრაციული დოკუმენტი (ბრძანება, ბრძანება და ა.შ.).

ამ კომისიების შემადგენლობაში შედიან ორგანიზაციის ადმინისტრაციის წარმომადგენლები, ბუღალტრული აღრიცხვის სამსახურის თანამშრომლები და სხვა სპეციალისტები.

საინვენტარიზაციო კომისიის შემადგენლობაში შეიძლება შევიდნენ ორგანიზაციის შიდა აუდიტის სამსახურის, დამოუკიდებელი აუდიტორული ორგანიზაციების წარმომადგენლები.

ორგანიზაციის ბუღალტერია ვალდებულია:

- აკონტროლოს ინვენტარიზაციის დროულობა და სისრულე;

- მოითხოვოს სააღრიცხვო სამსახურში საინვენტარო მასალების მიწოდება;

- ინვენტარიზაციის დროულად შევსების და მათი შედეგების დოკუმენტაციის მონიტორინგი;

- ასახავს საბუღალტრო შეუსაბამობების ანგარიშებს, რომლებიც გამოვლინდა ინვენტარიზაციის დროს ქონების რეალურ ხელმისაწვდომობასა და სააღრიცხვო მონაცემებს შორის.

ინვენტარიზაციისა და შემოწმების შედეგების მიხედვით მიიღება შესაბამისი გადაწყვეტილებები მარაგების შენახვისა და აღრიცხვის ხარვეზების აღმოსაფხვრელად და მატერიალური ზიანის ანაზღაურების მიზნით.

შეუსაბამობები ქონების რეალურ ხელმისაწვდომობასა და ინვენტარიზაციის დროს გამოვლენილ სააღრიცხვო მონაცემებს შორის აისახება შემდეგი თანმიმდევრობით:

ა) ჭარბი მარაგები აღირიცხება საბაზრო ფასებით და ამავე დროს მათი ღირებულება დაკავშირებულია:

- კომერციულ ორგანიზაციებში - ფინანსურ შედეგებზე;

ბ) მარაგების დეფიციტისა და ზიანის თანხების დებეტირება ხდება სააღრიცხვო ანგარიშებიდან მათი რეალური ღირებულებით, რაც მოიცავს მარაგის სახელშეკრულებო (ანგარიშის) ფასს და ამ მარაგთან დაკავშირებულ ტრანსპორტირებისა და შესყიდვის ხარჯებს. მითითებული წილის გამოთვლის წესს ორგანიზაცია დამოუკიდებლად ადგენს. ბუღალტრულ აღრიცხვაში ეს ოპერაცია აისახება ანგარიშის დებეტში „დეფიციტები და დანაკარგები ძვირფასი ნივთების დაზიანებისგან“ და საინვენტარიზაციო ანგარიშების კრედიტში - აქციების სახელშეკრულებო (სააღრიცხვო) ფასისა და ანგარიშის „დეფიციტების“ დებეტში. და დანაკარგები ძვირფასი ნივთების დაზიანებისგან“ და ანგარიშის „გადახრა მასალების ღირებულებაში“, ორგანიზაციის სააღრიცხვო პოლიტიკაში მასალების შესყიდვისა და შესყიდვის ანგარიშების ან შესაბამისი ქვეანგარიშის გამოყენებისას ინვენტარიზაციის ანგარიშებზე. ტრანსპორტირებისა და შესყიდვის ხარჯების წილის მხრივ.

აქციების გაფუჭების შემთხვევაში, რომლებიც შეიძლება გამოყენებულ იქნას ორგანიზაციაში ან გაიყიდოს (ჩამოკლებით), ეს უკანასკნელი ერთდროულად ირიცხება საბაზრო ფასებში, მათი ფიზიკური მდგომარეობის გათვალისწინებით, ამ თანხით გაფუჭების შედეგად მიღებული ზარალის შემცირებით.

მარაგების ნაკლებობა და მათი დაზიანება ჩამოიწერება „ძვირფასი ნივთების დაზიანების შედეგად ნაკლოვანებები და დანაკარგები“ ბუნებრივი დანაკარგის ნორმების ფარგლებში წარმოების ხარჯების ან/და გაყიდვის ხარჯების ანგარიშებზე; ნორმაზე მაღლა – მოძალადეების ხარჯზე. თუ დამნაშავეები არ გამოვლენილა ან სასამართლომ უარი თქვა მათგან ზიანის ანაზღაურებაზე, მაშინ მარაგების დეფიციტის შედეგად მიღებული ზარალი ჩამოიწერება კომერციული ორგანიზაციის ფინანსურ შედეგებზე, ხარჯების გაზრდით. არაკომერციული ორგანიზაცია. გაფუჭების ტარიფები შეიძლება გამოყენებულ იქნას მხოლოდ ფაქტობრივი დეფიციტის შემთხვევაში.

მსგავსი დოკუმენტები

ბუღალტრული აღრიცხვის საინფორმაციო სისტემების მახასიათებლები. ბუღალტრული აღრიცხვის ავტომატიზაციის პროგრამების მახასიათებლები. საწყობში მატერიალური აქტივების ავტომატური აღრიცხვის პროგრამების მოთხოვნები. საწყობში მატერიალური აქტივების ინვენტარიზაციის განხორციელება.

საკურსო ნაშრომი, დამატებულია 21/02/2011

მატერიალური ფასეულობების კონცეფცია და კლასიფიკაცია, მათი აღრიცხვის აგების ამოცანები და პრინციპები. ზოგადი მახასიათებლებიშპს „ტერმინალი“, ორგანიზაციაში მატერიალური აქტივების დოკუმენტური აღრიცხვა და ინვენტარიზაციის აღრიცხვა, სინთეზური და ანალიტიკური აღრიცხვის ორგანიზაცია.

საკურსო ნაშრომი, დამატებულია 14/09/2013

სასაქონლო საქონლის მარაგების აღრიცხვის ძირითადი მეთოდები. საწყობში მატერიალური აქტივების აღრიცხვის ორგანიზების პროცედურა სს "ფირმა ამბავი +"-ის მაგალითზე. დოკუმენტის ნაკადი მასალების გადაადგილებისთვის. მატერიალური აქტივების შეძენის აღრიცხვისა და შეფასების მაგალითი.

საკურსო ნაშრომი, დამატებულია 07/08/2015

მატერიალური აქტივების აღრიცხვის ამოცანების ზოგადი მახასიათებლები: ჭარბი ღირებულებების იდენტიფიცირება, ხარჯების ასახვა. რუსეთის ფედერაციის ორგანიზაციების მატერიალური აქტივების თავისებურებების გაცნობა. ქონების აღრიცხვის პრობლემების ანალიზი.

ნაშრომი, დამატებულია 14.12.2014

უკრაინის საწარმოებში მატერიალური მაჩვენებლების ანგარიშგების ანალიზი. საინვენტარო ნივთების კლასიფიკაცია. შპს „კონტაქტში“ აღრიცხვის, სამუშაო პროცესის, მატერიალური აქტივების შეფასება ABC ანალიზის გამოყენებით. მიმართულებები მისი გაუმჯობესებისთვის.

ნაშრომი, დამატებულია 18/11/2014

მატერიალური ფასეულობების სინთეზური აღრიცხვა. დოკუმენტირებაანგარიშსწორება მომწოდებლებთან და კონტრაქტორებთან. მატერიალური ფასეულობების აღრიცხვის პროცედურა CJSC "Litmash-NSRZ"-ის მაგალითზე. სააღრიცხვო ინფორმაციის დამუშავების სამუშაო პროცესის ძირითადი წესები და ტექნოლოგია.

საკურსო ნაშრომი, დამატებულია 18/01/2013

მატერიალური ფასეულობების ცნება და კლასიფიკაცია. მათი შეფასების თავისებურებები. მასალების მიღების, განკარგვისა და მათი ღირებულების შემცირების რეზერვის აღრიცხვა. მარაგების ინვენტარიზაცია. მათ შესახებ ინფორმაციის გამჟღავნება ფინანსურ ანგარიშგებაში.

საკურსო ნაშრომი, დამატებულია 28.05.2015

საკრედიტო დაწესებულების ქონების აღრიცხვა. საბანკო ბარათების წარმოების ხარჯების ანალიზი. მატერიალური აქტივების აუდიტის ჩატარების პროცედურა. მარაგების მიღებისა და გამგზავრების, საწვავის და საპოხი მასალების გამოყენების დოკუმენტაცია.

საკურსო ნაშრომი, დამატებულია 02/10/2011

ეკონომიკური სუბიექტიმატერიალური ფასეულობები, მათი კლასიფიკაცია. მარაგების აღრიცხვისა და შეფასების მეთოდები. მასალების მიღების წესები, მათი გადაადგილების დოკუმენტირება. მასალების რეალური ღირებულების ფორმირების პროცედურა.

საკურსო ნაშრომი, დამატებულია 08/11/2011

მარაგების აღრიცხვის კონცეფცია, კლასიფიკაცია, შეფასება და ძირითადი ამოცანები, მათი ინვენტარიზაცია. მატერიალური ფასეულობების მიღებისა და ხარჯვის დოკუმენტაცია. მასალების აღრიცხვის სახეები საწყობში და აღრიცხვაში.

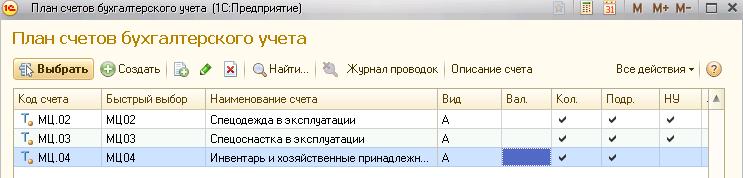

1C ERP სისტემაში, ინვენტარის, სამუშაო ტანსაცმლის, სპეციალური აღჭურვილობის და სხვა საყოფაცხოვრებო ნივთების აღრიცხვისას, ისინი დაჯგუფებულია ზოგიერთში. საერთო მახასიათებლებიოპერაცია. ჯგუფები იდენტიფიცირებულია "ოპერაციების კატეგორიების" მიხედვით.

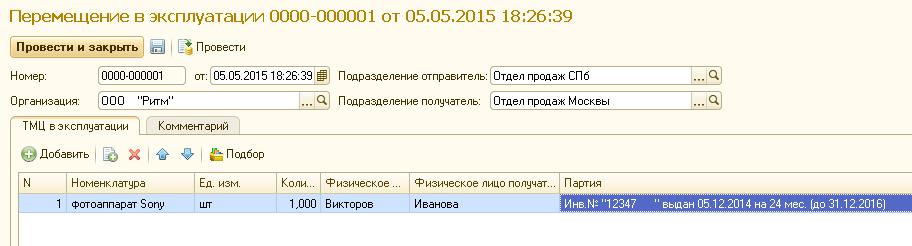

1C ERP-ში ექსპლუატაციაში გადაცემის საქმიანი ტრანზაქციის ასახვისთვის გამოიყენება დოკუმენტი "ოპერაციაზე გადაცემა". ამ დოკუმენტში ნომენკლატურას ენიჭება ოპერაციის კატეგორია, საინვენტარო ნომერი (საჭიროების შემთხვევაში), განყოფილება და ინდივიდი, რომელსაც ნომენკლატურა გადაეცემა.

1C ERP-ში ექსპლუატაციაში მასალის გადასატანად გამოიყენება დოკუმენტი „მოძრაობა ექსპლუატაციაში“.

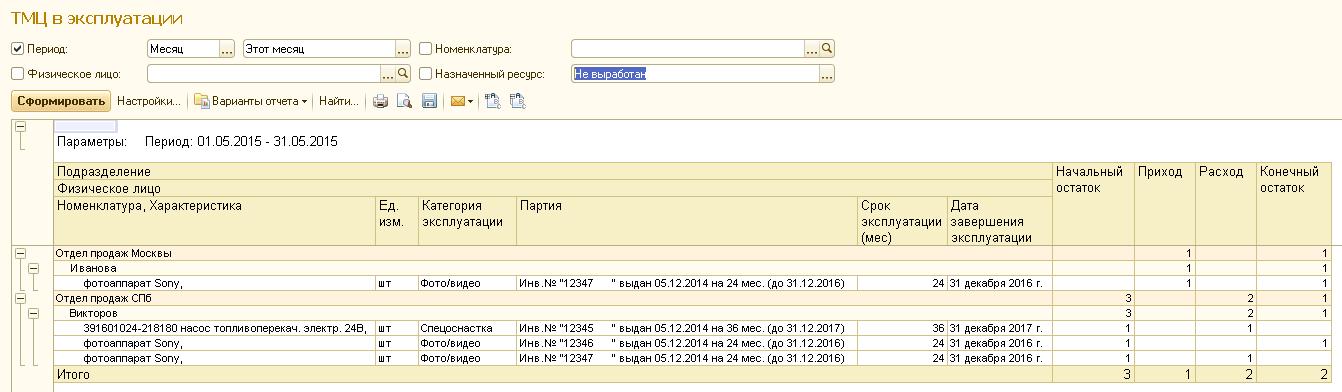

1C ERP-ში მოქმედი საქონლისა და მასალების მოძრაობისა და საბოლოო ბალანსის შესახებ ინფორმაციის მისაღებად გამოიყენება ანგარიში "ინვენტარი და მასალები ექსპლუატაციაში".

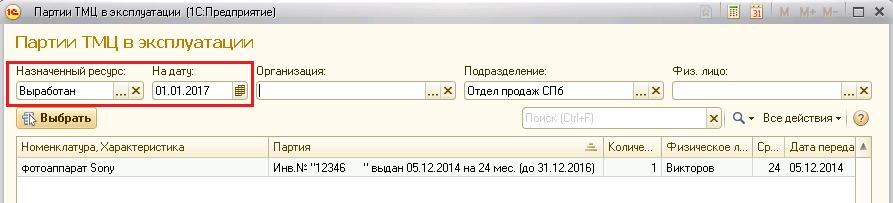

ექსპლუატაციაში მყოფი ინვენტარის ნივთების ჩამოსაწერად, 1C ERP იყენებს დოკუმენტს "გამოყენება".

დოკუმენტის შევსებისას შეგიძლიათ გამოიყენოთ ფილტრი, რომელშიც, ფილტრის სხვა დეტალების გარდა, არის მომსახურების ვადა.

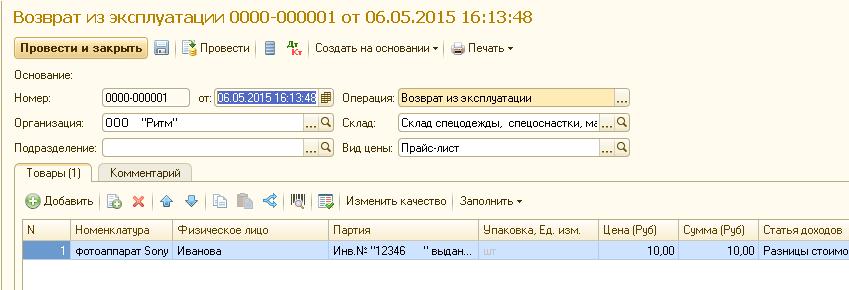

ოპერაციიდან 1C ERP საწყობში დასაბრუნებლად ვიყენებთ დოკუმენტს „ოპერაციიდან დაბრუნება“.

ექსპლუატაციაში მყოფი საქონლისა და მასალების აღრიცხვის მიზნებისთვის, 1C ERP ითვალისწინებს 10 ანგარიშის სამ ქვეანგარიშს.

ასევე, არის სამი ბალანსის გარეშე ანგარიში.

ანგარიშები MPZ-ის ექსპლუატაციაში აღრიცხვის შესახებ

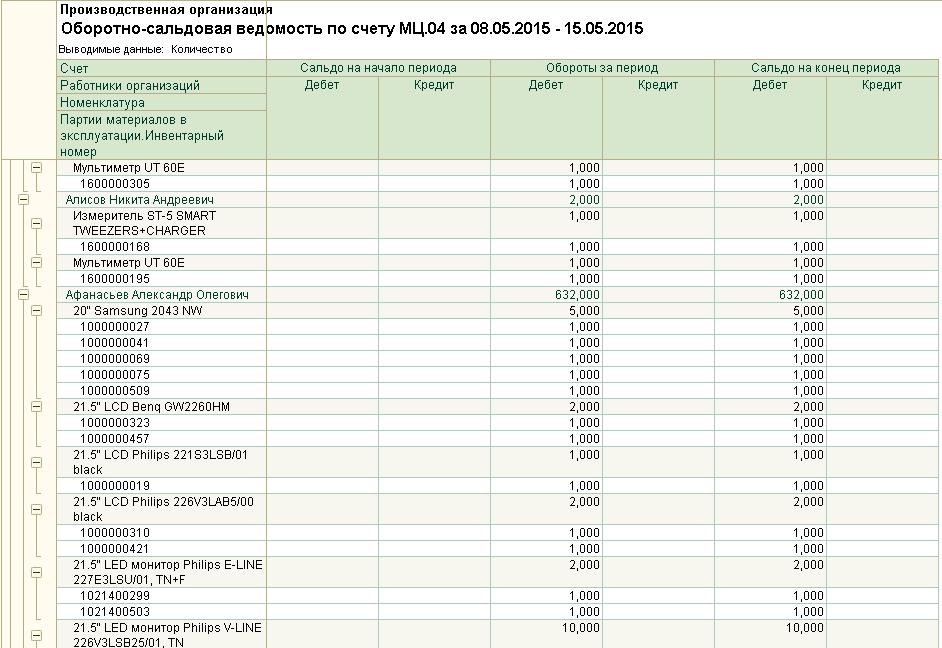

- მოსახერხებელია ინვენტარის ნომრების მოძრაობის ყურება ბუღალტრული ანგარიში"ანგარიშის ანალიზი" ანგარიშებისთვის MTs.03, MTs.04.

- ნაშთები ინვენტარის ნომრების მიხედვით და ინფორმაცია ექსპლუატაციაში მყოფი მარაგის შესახებ შეგიძლიათ მიიღოთ ანგარიშის „ინვენტარი და მასალები ექსპლუატაციაში.

- ექსპლუატაციაში მყოფი საქონლისა და მასალების ნაშთებისა და ბრუნვის შესახებ ინფორმაციის მისაღებად, მოსახერხებელია ბალანსი გამოიყენოთ ბალანსის გარეშე ანგარიშზე MTs04 (ინვენტარი და საყოფაცხოვრებო მარაგი). ამ ანგარიშზე ტარდება ექსპლუატაციაში მყოფი საქონლისა და მასალების რაოდენობრივი და ჯამური აღრიცხვა. გამოყენებულია საქონლისა და მასალების საწყისი ღირებულება, ხოლო 10.11.3 ანგარიშზე - საქონლისა და მასალების ნარჩენი ღირებულება. 1C ERP-ში მოხსენება შეიძლება მოქნილად დარეგულირდეს, საწარმოს რეჟიმში საჭირო ველების ჩათვლით.

ბრუნვის ბალანსი ERP МЦ.04 საინვენტარო ნომრებით.

- ანგარიში MTs.03 (სპეციალური აღჭურვილობა ექსპლუატაციაში) მსგავსია ანგარიშის MTs.04 იმ განსხვავებით, რომ ეს ანგარიში არ შეიცავს ანალიტიკას ორგანიზაციის თანამშრომლებისთვის. ის უფრო შესაფერისია საქონლისა და მასალების აღრიცხვისთვის, რომელიც არ არის გადაცემული კონკრეტულ თანამშრომელზე, მაგრამ მდებარეობს სტენდზე. თქვენ ასევე შეგიძლიათ შეინახოთ ჩანაწერები როგორც ინვენტარის ნომრებით, ასევე მათ გარეშე. მაგალითად, შეგიძლიათ სტენდზე დადოთ რამდენიმე საქონელი და მასალა პირადობის მოწმობით, ზოგი კი მის გარეშე და ნახოთ ერთ რეპორტაჟში.

ბრუნვის ბალანსი ERP МЦ.03 დამატებითი ანალიტიკისთვის

შესავალი

ინვენტარის მართვა ერთ-ერთი ყველაზე მნიშვნელოვანია შემადგენელი ნაწილებიწარმოების მენეჯმენტი, რომელიც მოიცავს ეკონომიკური ხელშეკრულებების დადების ორგანიზებას, ნედლეულის, მასალების, კომპონენტების შეძენას, მიწოდებას და შენახვას, აგრეთვე მათ აღრიცხვას და კონტროლს მათ გამოყენებაზე.

მიზანი კურსის ნაშრომიარის მასალების შეფასების, წარმოებისა და ეკონომიკური საჭიროებისთვის მასალების გაშვების დოკუმენტაციის, მასალების მოხმარების ოპერაციული და აღრიცხვის ორგანიზების, აგრეთვე წარმოებაში მათი უსაფრთხოებისა და გამოყენების მონიტორინგის პროცედურის შესწავლა.

ამ საკითხების დეტალური შესწავლა გამოავლენს ორგანიზაციის მიერ გამოყენებული მატერიალური რესურსების შეფასების, აღრიცხვისა და კონტროლის სპეციფიკურ მეთოდებს, ასევე შესთავაზებს მასალების გამოყენების გაუმჯობესების გზებს ბუღალტრული აღრიცხვის რეგულაციებში აღრიცხული მატერიალური რესურსების შესაძლო აღრიცხვის მეთოდების ფარგლებში. წარმოების ღირებულება, ფინანსური შედეგი, დასაბეგრი მოგება, საშემოსავლო გადასახადის ოდენობა, დამატებული ღირებულების გადასახადის ოდენობა დამოკიდებულია ბუღალტრული აღრიცხვის ამ ნაწილში წარმოქმნილი ინფორმაციის ობიექტურობასა და სანდოობაზე.

კურსის მუშაობის თეორიულ საფუძველს წარმოადგენს თანამედროვე ეკონომისტების ნაშრომები შესასწავლ საკითხებზე, საგანმანათლებლო და სასწავლო საშუალებებიმატერიალური რესურსების აღრიცხვის, სტატისტიკური კოლექციების მონაცემების, აგრეთვე ეკონომიკური პერიოდული გამოცემების სტატიების შესახებ.

ამ კურსის მუშაობის პრაქტიკულ საფუძველს წარმოადგენს სს "PAVA" SPP მიხაილოვსკის ფქვილის წისქვილის ალთაის ოლქის მიხაილოვსკის რაიონის ფილიალის მატერიალური აქტივების ანალიტიკური და სინთეზური აღრიცხვის ინფორმაცია.

1 Ზოგადი პრინციპებიინვენტარები

1.1 მასალების აღრიცხვის კონცეფცია, კლასიფიკაცია და ამოცანები

ბუღალტრული აღრიცხვაში ორგანიზაციის მარაგების შესახებ ინფორმაციის ფორმირების მეთოდოლოგიური საფუძველი დადგენილია სააღრიცხვო დებულებით "საღრიცხვო მარაგების აღრიცხვა" (PBU 5/01), რომელიც დამტკიცებულია რუსეთის ფედერაციის ფინანსთა სამინისტროს 2001 წლის 9 ივნისის No. 44n

მარაგების შემადგენლობაში შედის: მასალები, მზა პროდუქტები, საქონელი.

მასალები ნებისმიერი ორგანიზაციის წარმოების ციკლის ერთ-ერთი ყველაზე მნიშვნელოვანი ელემენტია; ისინი წარმოადგენენ შრომის ობიექტებს, რომლებიც გამოიყენება პროდუქციის დასამზადებლად, სამუშაოს შესასრულებლად და მომსახურების გასაწევად. მათი თავისებურება მდგომარეობს იმაში, რომ წარმოების პროცესში მონაწილეობით, მასალები მთლიანად იხარჯება მის თითოეულ ციკლში და სრულად გადასცემს მათ ღირებულებას ახლად შექმნილ პროდუქტებზე (სამუშაოები, მომსახურება).

მასალების კლასიფიკაცია მოსახერხებელია სინთეზური და ანალიტიკური აღრიცხვის შესაქმნელად, სტატისტიკური ანგარიშების შედგენისთვის, ინფორმაციის მიღებისა და მოხმარების შესახებ ორგანიზაციის წარმოებასა და ეკონომიკურ საქმიანობაში, ბალანსის დასადგენად.

მზა საქონელი - გასაყიდად განკუთვნილი მარაგების ნაწილი, რომელიც არის საბოლოო შედეგისაწარმოო პროცესი, დასრულებული დამუშავებით (აწყობით), რომლის ტექნიკური და ხარისხობრივი მახასიათებლები შეესაბამება ხელშეკრულების პირობებს ან დოკუმენტების მოთხოვნებს კანონით დადგენილ შემთხვევებში.

საქონელი არის ორგანიზაციის ინვენტარის ის ნაწილი, რომელიც შეძენილია ან მიიღება სხვა იურიდიული და ფიზიკური პირებისგან და განკუთვნილია გასაყიდად დამატებითი დამუშავების გარეშე. [1, 265c.]

წარმოების პროცესში მასალები გამოიყენება სხვადასხვა გზით: ისინი შეიძლება მთლიანად მოხმარდეს წარმოების პროცესში (ნედლეული და მასალები), ან შეცვალონ ფორმა (მაგალითად, საპოხი მასალები). ზოგიერთი მასალა შედის პროდუქტში ყოველგვარი ცვლილების გარეშე (სათადარიგო ნაწილები), ზოგი საერთოდ არ შედის მასაში ან ქიმიური შემადგენლობაპროდუქტები, მაგრამ ხელს უწყობს მის წარმოებას (აცვიათ ნივთები).

მარაგები, წარმოებაში მათი როლიდან გამომდინარე, იყოფა შემდეგი ტიპები:

- ნედლეული (მოპოვებითი მრეწველობის პროდუქტები);

- ძირითადი მასალები (მასალები, რომლებიც ქმნიან პროდუქტის საფუძველს ან მისი შექმნის კომპონენტს);

- საწვავი;

- შეძენილი ნახევარფაბრიკატები და კომპონენტები (პროდუქტის შესაქმნელად და დასასრულებლად შეძენილი ნივთები);

- დამხმარე მასალები (მასალები, რომლებიც მონაწილეობენ პროდუქციის წარმოებაში და მოიხმარენ ტექნიკურ და ეკონომიკურ საჭიროებებს - საღებავები, საწმენდი მასალები და ა.შ.);

– სათადარიგო ნაწილები (აღჭურვილობის ნაწილები ნახმარის შესასაცვლელად);

- დაბალი ღირებულების და სწრაფად აცვიათ ნივთები;

- კონტეინერები (მასალებისა და პროდუქტების შეფუთვის, ტრანსპორტირებისა და შესანახი ნივთები);

- სხვა მასალები.

მარაგები ასევე კლასიფიცირდება ტექნიკური თვისებების მიხედვით, გამორჩეულია შავი ლითონები, ფერადი ლითონები, ნაგლინი პროდუქტები, ქიმიკატები და ა.შ. ამ ჯგუფების კონტექსტში საწარმოები აწარმოებენ ჩანაწერებს სამრეწველო მარაგების შემოსულების, მოხმარებისა და ნაშთების შესახებ. [2, 79c. ]

მასალების აღრიცხვის ძირითადი ამოცანებია:

- მასალების მიღების, შიდა გადაადგილებისა და განკარგვის ოპერაციების სწორი დოკუმენტაცია და დროული ასახვა;

- მასალების შესყიდვის, მიღებისა და გაშვების შესახებ სანდო მონაცემების მიწოდება;

– ყველა მატერიალური აქტივის გადაადგილებისა და სათანადო გამოყენების უსაფრთხოებისა და კონტროლის უზრუნველყოფა;

– მარაგებისა და ხარჯების დადგენილ ნორმებთან შესაბამისობა;

- დადგენილი წესით გასაყიდი გამოუყენებელი მასალების დროული იდენტიფიცირება;

- საწარმოს საწყობებში მდებარე მათი ნაშთების შესახებ ზუსტი ინფორმაციის მოპოვება. [3, 193გვ.]

1.2 მატერიალური აქტივების შეფასება

მარაგები აღრიცხვაზე მიიღება რეალური ღირებულებით. მარაგების ფაქტობრივი ღირებულების ფორმირების პროცედურა, როდესაც ისინი რეგისტრირდება, დამოკიდებულია მატერიალური აქტივების მიღების არხებზე.

საფასურისთვის შეძენილი მარაგების ფაქტობრივი ღირებულება გაგებულია, როგორც ორგანიზაციის შეძენისთვის ფაქტობრივი ხარჯების ჯამი, დამატებული ღირებულების გადასახადისა და სხვა დასაბრუნებელი გადასახადების გამოკლებით (გარდა რუსეთის ფედერაციის კანონმდებლობით გათვალისწინებული შემთხვევებისა).

MPZ-ის შეძენის ფაქტობრივი ხარჯები მოიცავს:

- მიმწოდებელთან ხელშეკრულების შესაბამისად გადახდილი თანხები;

– ორგანიზაციებისთვის გადახდილი თანხები საინფორმაციო და საკონსულტაციო მომსახურებისთვის, რომელიც დაკავშირებულია მარაგების შეძენასთან;

- საბაჟო მოსაკრებლები;

– არაანაზღაურებადი გადასახადები, რომლებიც გადახდილია მარაგის ერთეულის შეძენასთან დაკავშირებით;

- შუამავალი ორგანიზაციისთვის გადახდილი ანაზღაურება, რომლის მეშვეობითაც ხდება მარაგების შეძენა;

– მარაგების შესყიდვისა და მათი გამოყენების ადგილზე მიტანის ხარჯები, დაზღვევის ხარჯების ჩათვლით. ეს ხარჯები მოიცავს, კერძოდ, მარაგების შესყიდვისა და მიწოდების ხარჯებს; ორგანიზაციის შესყიდვისა და შენახვის განყოფილების მოვლა-პატრონობის ხარჯები; სატრანსპორტო მომსახურების ხარჯები მარაგების გამოყენების ადგილზე მიტანისთვის, თუ ისინი არ შედის ხელშეკრულებით დადგენილ მარაგების ფასში; მომწოდებლების მიერ გაცემულ სესხებზე დარიცხული პროცენტი (კომერციული სესხი); მარაგების აღრიცხვაზე მიღებამდე დარიცხული ნასესხებ სახსრებზე პროცენტი, თუ სახსრები მოზიდულია ამ მარაგების შესაძენად;

- მარაგების იმ მდგომარეობამდე მიტანის ღირებულება, რომელშიც ისინი ვარგისია დაგეგმილი მიზნებისთვის გამოსაყენებლად. ეს ხარჯები მოიცავს ორგანიზაციის ხარჯებს მიღებული მარაგების გადამუშავების, დახარისხების, შეფუთვისა და ტექნიკური მახასიათებლების გაუმჯობესებისთვის, რომლებიც არ არის დაკავშირებული პროდუქციის წარმოებასთან, სამუშაოს შესრულებასთან და მომსახურების გაწევასთან;

– სხვა ხარჯები, რომლებიც პირდაპირ არის დაკავშირებული მარაგების შეძენასთან.

ხარჯების სია ღიაა, ე.ი. ითვალისწინებს მარაგების ფაქტობრივ ღირებულებაში მათ შეძენასთან უშუალოდ დაკავშირებული გარკვეული ხარჯების ჩართვის შესაძლებლობას. ზოგადი ბიზნეს და სხვა მსგავსი ხარჯები არ შედის მარაგების შეძენის ფაქტობრივ ხარჯებში, გარდა იმ შემთხვევებისა, როდესაც ისინი პირდაპირ კავშირშია მარაგების შეძენასთან.

ორგანიზაციის მიერ მათი დამზადებისას მარაგების ფაქტობრივი ღირებულება განისაზღვრება ამ მარაგების წარმოებასთან დაკავშირებული ფაქტობრივი ხარჯების საფუძველზე. მარაგების წარმოების ხარჯების აღრიცხვას და ფორმირებას ორგანიზაცია ახორციელებს წარმოების ღირებულების განსაზღვრისათვის დადგენილი წესით.

ორგანიზაციის უფლებამოსილ (საწესდებო) კაპიტალში შეტანილი მარაგების რეალური ღირებულება განისაზღვრება დამფუძნებლების (მონაწილეების) მიერ შეთანხმებული მათი ფულადი ღირებულების საფუძველზე, თუ სხვა რამ არ არის გათვალისწინებული რუსეთის ფედერაციის კანონმდებლობით.

ორგანიზაციის მიერ საჩუქრის ხელშეკრულებით მიღებული მარაგების რეალური ღირებულება (უფასოდ), ისევე როგორც ძირითადი საშუალებების და სხვა ქონების განკარგვის შედეგად დარჩენილი, განისაზღვრება მათი მიმდინარე საბაზრო ღირებულებიდან გამომდინარე აღრიცხვაზე მიღების თარიღისთვის. .

არაფულად სახსრებში ვალდებულებების შესრულებას (გადახდას) ხელშეკრულებებით მიღებული მარაგების ფაქტობრივი ღირებულება აღიარებულია ორგანიზაციის მიერ გადაცემული ან გადასაცემი აქტივების ღირებულებად.

საწარმოს მიერ გადაცემული ან გადასაცემი აქტივების ღირებულება სხვა ქონების სანაცვლოდ განისაზღვრება ფასის მითითებით, რომლითაც ერთეული ჩვეულებრივ აფასებს მსგავსი აქტივების ღირებულებას შესადარ გარემოებებში.

ტრანსპორტირება და გაცვლასთან დაკავშირებული სხვა ხარჯები ემატება მიღებული აქციების ღირებულებას პირდაპირ ან წინასწარ შედის ტრანსპორტირებისა და შესყიდვის ხარჯების შემადგენლობაში, თუ სხვა რამ არ არის გათვალისწინებული რუსეთის ფედერაციის კანონმდებლობით.

მარაგების ფაქტობრივი ღირებულება, მიუხედავად მათი მიღების მეთოდებისა, ასევე მოიცავს ორგანიზაციის რეალურ ხარჯებს მათი მიწოდებისა და გამოსაყენებლად შესაფერის მდგომარეობაში მოყვანაზე.

სავაჭრო საქმიანობით დაკავებული ორგანიზაცია შეიძლება შეიცავდეს საქონლის შესყიდვისა და ცენტრალურ საწყობებში (ბაზებამდე) მიტანის ხარჯებს, რომლებიც გაწეულია გასაყიდად გადატანამდე, გასაყიდ ღირებულებაში ჩასართავად.

საწარმოს მიერ გასაყიდად შეძენილი საქონელი ფასდება მათი შეძენის ღირებულებით. საცალო ვაჭრობით დაკავებულ ორგანიზაციას უფლება აქვს შეაფასოს შეძენილი საქონელი გასაყიდი ფასით მარკირების (ფასდაკლების) ცალკე შემწეობით.

ინვენტარის რეზერვები, რომლებიც არ ეკუთვნის ამ ორგანიზაციას, მაგრამ არის მის გამოყენებაში ან განკარგულებაში, მხედველობაში მიიღება ბალანსის გარეშე ანგარიშებზე ხელშეკრულებით გათვალისწინებულ შეფასებაში ან მათ მფლობელთან შეთანხმებულ შეფასებაში. ხელშეკრულებაში ამ რეზერვების ფასის არარსებობის ან მფლობელთან შეთანხმებული ფასის არარსებობის შემთხვევაში, ისინი შეიძლება გათვალისწინებულ იქნეს პირობითი შეფასებისას.

ინვენტარი, რომელიც ეკუთვნის ორგანიზაციას, მაგრამ გზაში ან გადაეცემა მყიდველს გირაოთი, აღრიცხვისას გათვალისწინებულია ხელშეკრულებით გათვალისწინებულ შეფასებაში, ფაქტობრივი ღირებულების შემდგომი დაზუსტებით.

მარაგების ფაქტობრივი ღირებულება, რომელშიც ისინი მიიღება აღრიცხვაზე, არ ექვემდებარება ცვლილებას, გარდა რუსეთის ფედერაციის კანონმდებლობით დადგენილი შემთხვევებისა.

ინვენტარი, რომლის ღირებულება გამოიხატება უცხოურ ვალუტაში, ბუღალტრული აღრიცხვისთვის მიღებისას, მზადდება რუბლებში, რუსეთის ფედერაციის ცენტრალური ბანკის გაცვლითი კურსის გათვალისწინებით, რომელიც ძალაშია სააღრიცხვო მონაცემების მიღების თარიღიდან. .

მარეგულირებელი დოკუმენტები იძლევა სააღრიცხვო ფასების გამოყენებას ანალიტიკურ აღრიცხვასა და მასალების შესანახად.

მასალების სააღრიცხვო ფასებად შეიძლება გამოყენებულ იქნას შემდეგი:

- ფასები შეთანხმებით. ამ შემთხვევაში, მასალების ფაქტობრივ ღირებულებაში შემავალი სხვა ხარჯები ცალკე აღირიცხება ტრანსპორტირებისა და შესყიდვის ხარჯების ნაწილად;

- მასალების რეალური ღირებულება წინა თვის ან საანგარიშო პერიოდის (საანგარიშო წლის) მიხედვით. ამ შემთხვევაში, გადახრები მიმდინარე თვის მასალების რეალურ ღირებულებასა და მათ სააღრიცხვო ფასს შორის

noah გათვალისწინებულია ტრანსპორტის და შესყიდვის ხარჯების შემადგენლობაში;

- დაგეგმილი და სავარაუდო ფასები. ამ შემთხვევაში, ხელშეკრულების ფასების გადახრები დაგეგმილი და სავარაუდო ფასებიდან მხედველობაში მიიღება ტრანსპორტირებისა და შესყიდვის ხარჯების ნაწილად. ისინი განკუთვნილია ორგანიზაციის შიგნით გამოსაყენებლად. დაგეგმვის ფასები შეიმუშავებს და ამტკიცებს ორგანიზაციას შესაბამისი მასალების ფაქტობრივი ღირებულების დონეზე;

- ჯგუფის საშუალო ფასი. ამ შემთხვევაში, განსხვავება მასალების რეალურ ღირებულებასა და საშუალო ფასიჯგუფი გათვალისწინებულია ტრანსპორტირებისა და შესყიდვის ხარჯების შემადგენლობაში.

მასალების წარმოებაში გაშვებისას და სხვაგვარად განკარგვისას, მათ შეფასებას ორგანიზაცია ახორციელებს ერთ-ერთი შემდეგი მეთოდის გამოყენებით:

- თითოეული ერთეულის ღირებულებით;

- საშუალო ღირებულებით;

- მასალების დროულად პირველი შეძენის ხარჯზე (FIFO მეთოდი);

- მასალების უახლესი შეძენის ფასად (LIFO მეთოდი)

ორგანიზაციას შეუძლია გამოიყენოს მასალების შეფასების სხვადასხვა მეთოდი, როდესაც ისინი წარმოებაში გამოიშვება მასალების სხვადასხვა ჯგუფისთვის (ტიპებისთვის), მაგრამ მასალის კონკრეტული ტიპის (ჯგუფისთვის) საანგარიშო წლის განმავლობაში შეიძლება გამოყენებულ იქნას მხოლოდ ერთი ზემოთ შეფასების მეთოდი. . ნებისმიერი ჩამოთვლილი მეთოდის გამოყენება მასალების ჯგუფის (ტიპის) მიხედვით უნდა აისახოს ორგანიზაციის სააღრიცხვო პოლიტიკაში იმ თანმიმდევრობის დაშვების საფუძველზე, რომლითაც გამოიყენება სააღრიცხვო პოლიტიკა.

თითოეული ერთეულის ფასად, ორგანიზაციის მიერ გამოყენებული მასალები სპეციალური შეკვეთით ( ძვირფასი მეტალები, ძვირფასი ქვებირადიოაქტიური ნივთიერებები და ა.შ.). თითოეული ერთეულის ღირებულებით მასალების გაცემისას შეიძლება გამოყენებულ იქნას საფონდო ერთეულის ღირებულების გაანგარიშების ორი ვარიანტი:

- აქციების შეძენასთან დაკავშირებული ყველა ხარჯის ჩათვლით;

– მხოლოდ მარაგის ღირებულების ჩათვლით კონტრაქტის ფასად (გამარტივებული ვერსია).

ორგანიზაციის ფინანსურ ანგარიშგებაში საანგარიშო წლის ბოლოს მარაგები აისახება რეზერვების შეფასების მეთოდების საფუძველზე განსაზღვრული ღირებულებით. მარაგები, რომლებისთვისაც საანგარიშო წლის განმავლობაში დაფიქსირდა საბაზრო ღირებულების შემცირება ან ნაწილობრივ დაკარგეს საწყისი ხარისხი, აისახება ბალანსში მიმდინარე საბაზრო ღირებულებით. ეს შემცირება აისახება მატერიალური აქტივების ღირებულების შემცირების რეზერვის დარიცხვის მეთოდში. რეზერვი ყალიბდება ორგანიზაციის ფინანსური შედეგების ხარჯზე, არსებული საბაზრო ღირებულებასა და მარაგების ფაქტობრივ ღირებულებას შორის სხვაობის ოდენობით, თუ ეს უკანასკნელი აღემატება მიმდინარე საბაზრო ღირებულებას. მატერიალური აქტივების ღირებულების შემცირების ეს რეზერვი იქმნება აღრიცხვაში მიღებული მარაგის თითოეულ ერთეულზე. დასაშვებია მატერიალური აქტივების ამორტიზაციის რეზერვების შექმნა მსგავსი ან მონათესავე მარაგების გარკვეული ტიპის (ჯგუფებისთვის). დაუშვებელია მატერიალური აქტივების ამორტიზაციის რეზერვების შექმნა მარაგების ისეთ გაფართოებულ ჯგუფებზე (ტიპებზე), როგორიცაა ძირითადი მასალები, დამხმარე მასალები, მზა პროდუქტები, საქონელი და ა.შ. ინვენტარის მიმდინარე საბაზრო ღირებულების გამოთვლას ორგანიზაცია აკეთებს ფინანსური ანგარიშგების ხელმოწერის თარიღამდე არსებული ინფორმაციის საფუძველზე. ორგანიზაციამ უნდა უზრუნველყოს მარაგების მიმდინარე საბაზრო ღირებულების დადასტურება.

მარაგების ამორტიზაციის რეზერვების შესახებ ინფორმაციის აღრიცხვა ორგანიზებულია პასიურ ანგარიშზე 14 „მატერიალური აქტივების ამორტიზაციის რეზერვები“.

რეზერვის ფორმირება აისახება ბუღალტრულ აღრიცხვაში 14 „მატერიალური აქტივების ამორტიზაციის რეზერვები“ და 91 „სხვა ხარჯები“ ანგარიშის კრედიტზე. მომდევნო საანგარიშო პერიოდში, როგორც მატერიალური აქტივების ჩამოწერა, რომლებისთვისაც ყალიბდება რეზერვი, აღდგება რეზერვირებული თანხა: ბუღალტრულ აღრიცხვაში კეთდება ჩანაწერი 14 ანგარიშის დებეტზე „მატერიალური აქტივების ამორტიზაციის რეზერვები“ და 91 ანგარიშის კრედიტი „სხვა შემოსავალი და ხარჯი“. ანალოგიური ჩანაწერი კეთდება, როდესაც იზრდება მატერიალური აქტივების საბაზრო ღირებულება, რისთვისაც ადრე შეიქმნა შესაბამისი რეზერვები.

ანალიტიკური აღრიცხვა 14 ანგარიშზე „მატერიალური აქტივების ამორტიზაციის რეზერვები“ ინახება თითოეულ რეზერვზე. [4, 139-148 წწ.]

2 მატერიალური აღრიცხვის ორგანიზაცია

2.1 საქონლის გადაადგილების დოკუმენტირება

მატერიალური აქტივების გადაადგილების ოპერაციები, ყველა იურიდიული პირი, განურჩევლად საკუთრების ფორმისა, უნდა იყოს შედგენილი ერთიანი პირველადი დოკუმენტებით რუსეთის სტატისტიკის სახელმწიფო კომიტეტის მიერ შემუშავებული სააღრიცხვო მასალებისთვის. მასალების მიღებისა და გაშვების პირველადი დოკუმენტები სწორად უნდა იყოს შესრულებული, ჰქონდეს შესაბამისი ხელმოწერები და წინასწარ იყოს დანომრილი.

ჩვენ ჩამოვთვლით დოკუმენტებს მარაგების აღრიცხვის შესახებ.

მინდობილობა (ფ. No M-2 და No M-2a) - გამოიყენება თანამდებობის პირის უფლების ფორმალიზებისთვის, იმოქმედოს ორგანიზაციის რწმუნებულად, მიმწოდებლისგან მატერიალური ფასეულობების მიღებისას. მინდობილობა ფორმდება ერთ ეგზემპლარად ორგანიზაციის ბუღალტრული აღრიცხვის დეპარტამენტის მიერ და ქვითრის საწინააღმდეგოდ გაიცემა მიმღებზე. მინდობილობის მოქმედების ვადა, როგორც წესი, არ შეიძლება აღემატებოდეს 15 დღეს; გამონაკლის შემთხვევებში შეიძლება გაიცეს კალენდარული თვის განმავლობაში.

ქვითრის ორდერი (ფ. No M-4) - გამოიყენება მიმწოდებლებისგან მიღებული ან გადამუშავების შედეგად მიღებული მასალების აღრიცხვისთვის. ქვითრის ორდერი დგება ერთ ეგზემპლარად ფინანსურად პასუხისმგებელი პირის მიერ ძვირფასი ნივთების საწყობში მისვლის დღეს. იგი გაიცემა რეალურად მიღებული ღირებულებების ოდენობაზე. საკრედიტო ორდერის ფორმები ფინანსურად პასუხისმგებელ პირებს გადაეცემათ წინასწარ დანომრილი ფორმით.

მასალების მიღების აქტი (ფორმა No M-7) გამოიყენება მატერიალური ფასეულობების მიღების ფორმალიზებისთვის იმ შემთხვევებში, როდესაც არის რაოდენობრივი და ხარისხობრივი შეუსაბამობები მიმწოდებლის თანმხლები დოკუმენტების მონაცემებთან, აგრეთვე დოკუმენტების გარეშე მიღებული მარაგების მიღებისას. (არაინვოისტური მიწოდებისთვის). აქტი წარმოადგენს მიმწოდებელთან საჩივრის წარდგენის სამართლებრივ საფუძველს; იგი შედგენილია ორ ეგზემპლარად მიმღები კომიტეტის წევრების მიერ ფინანსურად პასუხისმგებელი პირის და მიმწოდებლის წარმომადგენლის ან უინტერესო ორგანიზაციის წარმომადგენლის სავალდებულო მონაწილეობით. აქტს ამტკიცებს ორგანიზაციის ხელმძღვანელი ან სხვა უფლებამოსილი პირი. აქტის ერთი ეგზემპლარი თანდართული პირველადი დოკუმენტებით გადაეცემა ბუღალტრულ სამსახურს მატერიალური აქტივების მოძრაობის აღრიცხვისთვის, მეორე მიწოდების განყოფილებას ან ბუღალტრულ განყოფილებას მიმწოდებელთან საჩივრის გასაგზავნად.

ლიმიტ-ღობე ბარათი (f No M-8) - საჭიროა საწყობიდან ნედლეულის, მასალების, ნაყიდი ნახევარფაბრიკატების და ა.შ. დამტკიცებული ლიმიტის ფარგლებში ორგანიზაციის საწარმოო ერთეულებს. შვებულების ლიმიტი განისაზღვრება არსებული სტანდარტების საფუძველზე გაანგარიშებით, მაღაზიების საწარმოო ამოცანების მოცულობის საფუძველზე, საანგარიშო პერიოდის დასაწყისში გადატანილი მარაგების ნაშთების გათვალისწინებით. ლიმიტ-ღობე ბარათები გაიცემა ორ ეგზემპლარად ერთი თვის ვადით, ხოლო მცირე მოცულობისთვის - მეოთხედი. ბარათის ერთი ასლი თვის დასაწყისამდე გადაეცემა სტრუქტურულ ერთეულს - მასალების მომხმარებელს, მეორე - საწყობში.

მასალების წარმოებაში გაშვება ხდება საწყობის მიერ მხოლოდ სტრუქტურული ერთეულის წარმომადგენლის მიერ ლიმიტ-ღობე ბარათის მისი ასლის წარდგენის შემდეგ. შემნახველი ორივე ეგზემპლარში აღნიშნავს გამოშვებული მასალების თარიღს და რაოდენობას, რის შემდეგაც აჩვენებს მასალის დანარჩენ ლიმიტს. კონსტრუქციული ერთეულის ლიმიტ-ღობე ბარათში ხელს აწერს შემნახველი, ხოლო საწყობის ლიმიტ-ღობე ბარათში - სტრუქტურული ერთეულის წარმომადგენელი. საწყობი ლიმიტის გამოყენების შემდეგ აწვდის ლიმიტ-ღობე ბარათებს ბუღალტერიას.

მოთხოვნა-ინვოისი (ფ. No M-11) გამოიყენება ორგანიზაციის ფარგლებში მატერიალური აქტივების გადაადგილების, მის გარეთ მდებარე ფილიალებში გაშვების და აქციების რეალიზაციისას. ზედნადები ორ ეგზემპლარად დგება საწყობის ან სახელოსნოს ფინანსურად პასუხისმგებელი პირების მიერ, რომელიც აწვდის ფასეულობას. პირველი ეგზემპლარი განკუთვნილია ძვირფასი ნივთების (საწყობი, მაღაზია) ჩამოსაწერად, მეორე - მიმღები მხარის (საწყობი, მაღაზია) ფასეულობების კაპიტალიზაციისთვის. საწყობიდან მასალების ზელიმიტი გამოშვება შეიძლება განხორციელდეს მხოლოდ უფროსის ან მთავარი ინჟინრის ნებართვით და გაიცემა მოთხოვნა-ინვოისით (ფ. No M-11). ზოგიერთი სახის მასალის სხვათა მსგავსი თვისებებით ჩანაცვლება ასევე დასაშვებია მხოლოდ ხელმძღვანელის ნებართვით და დგება მითითებული ფორმის მოთხოვნა-ინვოისით. ეს დოკუმენტი გამოცვლილი მასალის ლიმიტის ბარათთან ერთად გადადის საწყობში და შემცვლელი მასალების გაცემის გათვალისწინებით შემცვლელი მასალის გაცემის გათვალისწინებით ამცირებს ლიმიტის ნაშთს.

მხარისათვის მასალების გაცემის ინვოისი (ფ. No M-15) გამოიყენება მატერიალური აქტივების გაცემისათვის მესამე პირებზე კონტრაქტებისა და სხვა დოკუმენტების საფუძველზე. ინვოისი გაიცემა ორ ეგზემპლარად ძვირფასი ნივთების მიღების მინდობილობის მიმღების წარდგენით, დადგენილი წესით შევსებული. პირველი ეგზემპლარი გადადის საწყობში, როგორც მასალების გათავისუფლების საფუძველი, მეორე - მიმღებს.

მასალების თვითმიწოდების ან ამოღების გზით გაცემისას, შემნახველი აგზავნის მიმღების მიერ ხელმოწერილ ანგარიშ-ფაქტურას ბუღალტრული აღრიცხვის განყოფილებაში ანგარიშსწორებისა და გადახდის დოკუმენტების გასაცემად, თუ მასალები შემდგომ გადახდით იქნა გაცემული.

მასალის აღრიცხვის ბარათი (ფ. No M-17) - ემსახურება საწყობში მასალების მოძრაობის აღრიცხვას თითოეული კლასის, ტიპის, ზომის მიხედვით. ბარათები მკაცრი ანგარიშვალდებულების დოკუმენტია

და გაცემულია მაღაზიის მესაკუთრეს ქვითრის საწინააღმდეგოდ. ფინანსურად პასუხისმგებელი პირი (შემნახველი, საწყობის მენეჯერი) ბარათებში ჩანაწერებს ახორციელებს პირველადი ქვითრებისა და ხარჯვის დოკუმენტების საფუძველზე ექსპლუატაციის დღეს ნატურით.

შენობებისა და ნაგებობების დემონტაჟისა და დემონტაჟის დროს მიღებული მატერიალური აქტივების განთავსების აქტი (ფორმა N-35) გამოიყენება ძირითადი საშუალებების ლიკვიდაციის პროცესში მიღებული მატერიალური აქტივების აღრიცხვისთვის, რომლებიც შესაფერისია სამუშაოების წარმოებაში გამოსაყენებლად. თავად ორგანიზაცია. ასეთი ფასეულობების ღირებულება ამცირებს ზარალს შესაბამისი ობიექტების ლიკვიდაციიდან. [1, 271-274 წწ.]

2.2 მასალების სინთეტიკური და ანალიტიკური აღრიცხვა

საწარმოო საწარმოებში მასალების სინთეზური აღრიცხვა იმართება 10 "მასალები" ანგარიშზე. ამ ანგარიშს აქვს შემდეგი ქვეანგარიშები:

1. "ნედლეული"

2. „შეძენილი ნახევარფაბრიკატები და კომპონენტები, კონსტრუქციები და ნაწილები“

3. "საწვავი"

4. „კონტეინერები და შესაფუთი მასალები“

5. "სათადარიგო ნაწილები"

6. "სხვა მასალები"

7. „გვერდით დასამუშავებლად გადატანილი მასალები“

8. „სამშენებლო მასალები“

9. „ინვენტარი და საყოფაცხოვრებო ნივთები“

10. "სპეციალური აღჭურვილობა და სპეციალური ტანსაცმელი მარაგში"

11. „სპეციალური აღჭურვილობა და სპეციალური ტანსაცმელი ექსპლუატაციაში“

ანგარიშთა გეგმის შესაბამისად, მასალების სინთეზური აღრიცხვა 10 „მასალები“ ნებადართულია ორი გზით:

რეალურ ფასად

ფასდაკლებით ფასებში.

პირველ მეთოდში მე-10 ანგარიშზე „მასალები“ ასახულია მათი შეძენისა და შესყიდვის ყველა ხარჯი.

მეორე მეთოდში დამატებით გამოიყენება ანგარიშები: 15 „მატერიალური აქტივების შესყიდვა და შეძენა“ და 16 „მატერიალური აქტივების ღირებულების გადახრა“.

ამა თუ იმ მეთოდის გამოყენებას განსაზღვრავს საწარმო დამოუკიდებლად და მითითებულია მის სააღრიცხვო პოლიტიკაში.

ტრადიციული და უფრო გამარტივებული არის მასალების აღრიცხვა რეალური ღირებულებით. ამ შემთხვევაში, მე-10 ანგარიში „მასალები“ იდება აღრიცხვაში მიღებულ მასალებზე და ირიცხება ანგარიშები:

76 „სხვადასხვა მოვალეებთან და კრედიტორებთან ანგარიშსწორება“ - სატრანსპორტო (რკინიგზის, წყალმომარაგების) ორგანიზაციებისთვის ჩეკებით გადახდილი მომსახურების საფასურზე, აგრეთვე საინფორმაციო და საკონსულტაციო მომსახურების, საბაჟო გადასახადების და ა.შ.

71 „ანგარიშსწორება ანგარიშვალდებულ პირებთან“ - ანგარიშვალდებული თანხებიდან შეძენილი და გადახდილი ნედლეულისა და მასალების ღირებულებაზე;

23 „დამხმარე წარმოება“ - მასალების საკუთარი ტრანსპორტით მიწოდების და საკუთარი წარმოების მასალების ფაქტობრივი ხარჯებისთვის;

20 „მთავარი წარმოება“ – წარმოებიდან მიღებული დასაბრუნებელი ნარჩენების ხარჯზე და ა.შ.

თუ მიღების დროს გამოვლინდა მასალების დეფიციტი ან დაზიანება, მაშინ ეს ოპერაციები არ აისახება ანგარიშებზე. თუ დეფიციტი გზაზე არ აღემატება ბუნებრივი დანაკარგის ნორმებს, მაშინ ის ჩამოიწერება საწარმოს ზოგად ბიზნეს ხარჯებზე. თუმცა, როდესაც აღმოჩენილია ნედლეულისა და მასალის დეფიციტი და დაზიანება მიმწოდებლის ბრალით, პრეტენზია ხდება ამ უკანასკნელის მიმართ. ეს ოპერაცია ბუღალტრულ აღრიცხვაში აისახება 76-2 ანგარიშის დებეტში „ანგარიშსწორებები მოთხოვნებთან“ და 60 ანგარიშის კრედიტში „ანგარიშსწორებები მომწოდებლებთან და კონტრაქტორებთან“.

მასალების სინთეზური აღრიცხვის წარმოებისას ფაქტობრივი ღირებულებით მე-10 ანგარიშში "მასალები", მიზანშეწონილია გახსნათ ორი ანალიტიკური ანგარიში:

> მასალები ფასდაკლებით;

> ტრანსპორტირებისა და შესყიდვის ხარჯები ან მასალების ღირებულების გადახრა.

ნედლეულისა და მასალის გაშვება ცენტრალური საწყობებიდან საწარმოო მაღაზიების საწყობებში განიხილება, როგორც შიდა მოძრაობა და აისახება სააღრიცხვო ჩანაწერებში: სადებეტო ანგარიში 10 „მასალები“, ანალიტიკური ანგარიში „ცენტრალური საწყობი“; ანგარიშის კრედიტი 10 „მასალები“, ანალიტიკური ანგარიში „საწარმოო მაღაზია“.

ბუღალტრული აღრიცხვაში ნედლეულისა და მასალების წარმოების მოხმარება აისახება ანგარიშის 10 „მასალა“ კრედიტის ჩამოწერით ანგარიშების დებეტზე:

20 „მთავარი წარმოება“ – ძირითად წარმოებაში გამოყენებული ნედლეულისა და მასალების ღირებულების ფასზე;

23 „დამხმარე წარმოება“ - დამხმარე წარმოებაში გამოყენებული მასალების ღირებულებით;

25 „საერთო წარმოების ხარჯები“ - ზოგადი წარმოების საჭიროებისთვის გამოყენებული მასალების ღირებულებისთვის;

26 „ზოგადი ბიზნეს ხარჯები“ - ზოგადი ბიზნეს საჭიროებისთვის გამოყენებული მასალების ღირებულებისთვის;

28 „წარმოებაში დეფექტი“ - დეფექტური პროდუქტების გამოსასწორებლად გამოყენებული მასალების ღირებულებისთვის და ა.შ.

ერთი თვის განმავლობაში ხდება ნედლეულისა და მასალის ჩამოწერა სააღრიცხვო ფასებში. თვის ბოლოს დგინდება სხვაობა გამოყენებული მასალების რეალურ ღირებულებასა და მათ ღირებულებას სააღრიცხვო ფასებში. სხვაობა ირიცხება იმავე ხარჯების ანგარიშებზე, რომლებზეც მასალები ჩამოიწერა ფასდაკლებით. ამასთან, თუ ფაქტობრივი ღირებულება აღემატება წიგნის ფასს, სხვაობა ჩამოიწერება დამატებითი სააღრიცხვო ჩანაწერებით, ხოლო საპირისპირო სხვაობა ჩამოიწერება „წითელი უკუქცევის“ მეთოდით, ე.ი. უარყოფითი რიცხვები (შებრუნებული ჩანაწერი).