Wyślij swoją dobrą pracę w bazie wiedzy jest prosta. Skorzystaj z poniższego formularza

Studenci, doktoranci, młodzi naukowcy, którzy korzystają z bazy wiedzy w swoich studiach i pracy, będą Wam bardzo wdzięczni.

Hostowane na http://www.allbest.ru/

DoURTS PRACA

« Rachunkowość aktywów materialnych»

Wstęp

Żadne przedsiębiorstwo nie może obejść się bez wykorzystania wartości materialnych w swojej działalności gospodarczej. Biorąc pod uwagę znaczenie prawidłowego podziału i efektywnego wykorzystania dóbr materialnych, a także konieczność stałego rozliczania i kontroli ich rozdziału, wskazane jest ustanowienie w organizacji skuteczny system rozliczanie zapasów i kosztowności wykorzystywanych w działalności organizacji.

Celem napisania tego artykułu jest zbadanie procedury rozliczania wartości materialnych.

W trakcie osiągania celu rozwiązywane są następujące zadania: określa się koncepcję i klasyfikację wartości materialnych; ustalona jest dokumentacyjna rejestracja operacji do księgowania aktywów materialnych; określa się procedurę oceny i rozliczania odbioru aktywów materialnych w organizacji; tryb ewidencjonowania operacji zbycia aktywów materialnych; procedura organizacji księgowości magazynowej i przechowywania aktywów materialnych; określa się tryb przeprowadzania inwentaryzacji składników majątkowych; określa tryb wyceny majątku trwałego w przygotowaniu sprawozdania finansowe.

1. Pojęcie i klasyfikacja wartości materialnych

Zgodnie z PBU 5/2001 „Rachunkowość zapasów” jako zapasy przyjmuje się następujące aktywa:

wykorzystywane jako surowce, materiały itp. przy wytwarzaniu produktów przeznaczonych na sprzedaż (wykonywanie pracy, świadczenie usług);

przeznaczony na sprzedaż;

wykorzystywane na potrzeby zarządzania organizacją.

Główne zadania rozliczania zapasów to:

a) kształtowanie się rzeczywistego kosztu zapasów;

b) prawidłowego i terminowego dokumentowania operacji oraz dostarczania rzetelnych danych o pozyskiwaniu, przyjmowaniu i wydawaniu zapasów;

c) kontrola nad bezpieczeństwem zapasów w miejscach ich składowania (eksploatacji) oraz na wszystkich etapach ich przemieszczania;

d) kontrola przestrzegania standardów magazynowych ustalonych przez organizację, zapewniająca nieprzerwaną produkcję wyrobów, wykonywanie pracy i świadczenie usług;

e) terminowe identyfikowanie zapasów zbędnych i nadwyżek w celu ich ewentualnej sprzedaży lub identyfikowanie innych możliwości wprowadzenia ich do obiegu;

f) analiza efektywności wykorzystania rezerw.

Główne wymagania dotyczące księgowania zapasów:

Ciągłe, ciągłe i pełne odzwierciedlenie ruchu (napływ, przepływ, ruch) i dostępności zapasów;

Rozliczanie ilości i szacowanie zapasów;

Sprawność (terminowość) rozliczania zapasów;

Niezawodność;

Zgodność rachunkowości syntetycznej z analitycznymi danymi księgowymi na początek każdego miesiąca (w zakresie obrotów i sald);

Zgodność danych księgowych magazynu i rachunkowości operacyjnej ruchu zapasów w działach organizacji z danymi księgowość.

Klasyfikacja materiałów. W zależności od roli, jaką pełnią różne zapasy w procesie produkcyjnym, dzieli się je na następujące grupy: surowce i materiały podstawowe, materiały pomocnicze, zakupione półprodukty, odpady (zwrotne), paliwo, opakowania i materiały opakowaniowe, części zamienne, zapasy i artykuły gospodarstwa domowego.

Surowce i podstawowe materiały to przedmioty pracy, z których wykonany jest produkt i które stanowią materialną (materialną) podstawę produktu. Surowce to produkty rolnictwa i przemysłu wydobywczego (zboża, bawełna, zwierzęta gospodarskie, mleko itp.), a materiały to produkty przemysłu wytwórczego (mąka, tkaniny, cukier itp.).

Materiały pomocnicze służą do oddziaływania na surowce i materiały podstawowe, nadawania produktowi określonych właściwości konsumpcyjnych lub do konserwacji i pielęgnacji narzędzi oraz usprawnienia procesu produkcyjnego (przyprawy w produkcji wędlin, smary, środki czyszczące itp.).

Należy pamiętać, że podział materiałów na podstawowe i pomocnicze jest warunkowy i często zależy tylko od ilości materiału użytego do produkcji. różnego rodzaju produkty.

Zakupione półprodukty - surowce i materiały, które przeszły określone etapy przetwarzania, ale nie są jeszcze gotowymi produktami. W wytwarzaniu produktów odgrywają taką samą rolę jak główne materiały, tj. stanowią ich podstawę materialną.

Zwrotne odpady produkcyjne - pozostałości surowców i materiałów powstałe w procesie ich przetwarzania na wyroby gotowe, które całkowicie lub częściowo utraciły właściwości użytkowe pierwotnych surowców i materiałów (trociny, wióry itp.).

Z grupy materiałów pomocniczych, paliwa, pojemników i materiałów opakowaniowych, części zamienne są wyodrębnione ze względu na specyfikę ich zastosowania.

Paliwo dzieli się na technologiczne (do celów technologicznych), silnikowe (paliwo) i domowe (do ogrzewania).

Pojemniki i materiały opakowaniowe - przedmioty służące do pakowania, transportu, przechowywania różne materiały i produktów (torby, pudełka, pudełka). Części zamienne służą do naprawy i wymiany zużytych części maszyn i urządzeń.

Zapasy i artykuły gospodarstwa domowego są częścią zapasów organizacji, wykorzystywanych jako środki pracy przez nie więcej niż 12 miesięcy lub normalny cykl operacyjny, jeśli przekracza 12 miesięcy (zapasy, narzędzia itp.).

Ponadto materiały są klasyfikowane według ich właściwości technicznych i są podzielone na grupy: metale żelazne i nieżelazne, wyroby walcowane, rury itp.

Wskazane klasyfikacje zapasów służą do budowy księgowości syntetycznej i analitycznej, a także do sporządzania sprawozdania statystycznego o stanach, przychodach i zużyciu surowców i materiałów w działalności produkcyjnej i operacyjnej.

Jednostka rozliczeniowa zapasów jest wybierana przez organizację niezależnie w taki sposób, aby zapewnić tworzenie pełnych i wiarygodnych informacji o tych rezerwach, a także właściwą kontrolę nad ich obecnością i ruchem. W zależności od charakteru zapasów, sposobu ich pozyskiwania i wykorzystania, jednostką zapasów może być numer pozycji, partia, grupa jednorodna itp.

W celu prawidłowej organizacji księgowości opracowywana jest nomenklatura - metka z ceną - systematyczna lista nazw materiałów. Z ich charakterystyką, numerami pozycji i obniżonymi cenami. Następnie wydanie i przemieszczanie materiałów jest dokumentowane w dokumentach, które wskazują numer pozycji.

2. Dokumentacja, ocena i rozliczanie odbioru środków trwałych

materiał księgowy wartość księgowa

Zapasy przyjmowane są do rozliczenia według rzeczywistego kosztu.

Rzeczywisty koszt zapasów zakupionych odpłatnie to kwota rzeczywistych kosztów nabycia organizacji, z wyjątkiem podatku od wartości dodanej i innych podatków podlegających zwrotowi (o ile przepisy prawa nie stanowią inaczej) Federacja Rosyjska).

Rzeczywiste koszty nabycia zapasów obejmują:

kwoty wypłacone zgodnie z umową dostawcy (sprzedawcy);

kwoty płacone organizacjom za usługi informacyjne i doradcze związane z nabywaniem zapasów;

cła;

bezzwrotne podatki zapłacone w związku z nabyciem jednostki inwentarza;

wynagrodzenie wypłacane organizacji pośredniczącej, za pośrednictwem której nabywane są zapasy;

koszty nabycia i dostarczenia zapasów do miejsca ich wykorzystania, w tym koszty ubezpieczenia. Koszty te obejmują w szczególności koszt zakupu i dostawy zapasów; koszty utrzymania jednostki zaopatrzenia i przechowywania organizacji, koszty usług transportowych w celu dostarczenia zapasów do miejsca ich użycia, jeżeli nie są wliczone w cenę zapasów ustaloną w umowie; naliczone odsetki od pożyczek udzielonych przez dostawców (pożyczka komercyjna); naliczone przed zaksięgowaniem zapasów, odsetki od pożyczonych środków, jeżeli są one zaangażowane w nabycie tych zapasów;

koszty doprowadzenia zapasów do stanu zdatnego do użycia dla planowanych celów. Koszty te obejmują koszty organizacji przetwarzania, sortowania, pakowania i poprawy parametrów technicznych otrzymanych zapasów, niezwiązane z wytwarzaniem produktów, wykonywaniem pracy i świadczeniem usług;

inne koszty bezpośrednio związane z nabyciem zapasów.

Koszty ogólnego zarządu i inne podobne koszty nie są zaliczane do rzeczywistych kosztów nabycia zapasów, z wyjątkiem sytuacji, gdy są one bezpośrednio związane z nabyciem zapasów.

Rzeczywisty koszt zapasów podczas ich wytwarzania przez samą organizację jest ustalany na podstawie rzeczywistych kosztów związanych z wytworzeniem tych zapasów. Rachunkowość i tworzenie kosztów produkcji zapasów jest przeprowadzana przez organizację w sposób ustalony dla ustalania kosztu odpowiednich rodzajów produktów.

Rzeczywisty koszt zapasów wniesionych jako wkład do kapitału docelowego (zakładowego) organizacji jest ustalany na podstawie ich wartości pieniężnej uzgodnionej przez założycieli (uczestników) organizacji, chyba że ustawodawstwo Federacji Rosyjskiej stanowi inaczej.

Rzeczywisty koszt zapasów otrzymanych przez organizację na podstawie umowy darowizny lub nieodpłatnie, a także pozostałych ze zbycia środków trwałych i innego mienia ustala się na podstawie ich aktualnej wartości rynkowej na dzień przyjęcia do rozliczenia.

Rzeczywisty koszt zapasów otrzymanych na podstawie umów przewidujących wykonanie zobowiązań (zapłatę) w środkach niepieniężnych to koszt aktywów przekazanych lub przekazanych przez organizację. Aktywa przekazane lub mające zostać przekazane przez jednostkę są wyceniane po cenie, po której jednostka normalnie wyceniłaby podobne aktywa w porównywalnych okolicznościach.

Jeżeli nie jest możliwe ustalenie wartości aktywów przekazywanych lub przekazywanych przez organizację, koszt zapasów otrzymanych przez organizację na podstawie umów przewidujących wykonanie zobowiązań (zapłatę) w środkach niepieniężnych ustala się na podstawie ceny po której podobne zapasy są nabywane w porównywalnych okolicznościach.

Rzeczywisty koszt zapasów obejmuje również rzeczywiste koszty organizacji związane z dostarczeniem zapasów i doprowadzeniem ich do stanu zdatnego do użytku.

Rzeczywisty koszt zapasów, w których są one przyjmowane do rozliczenia, nie podlega zmianom, z wyjątkiem przypadków określonych przez ustawodawstwo Federacji Rosyjskiej.

Zapasy, które nie należą do organizacji, ale są w jej użytkowaniu lub zbyciu zgodnie z warunkami umowy, są przyjmowane do rozliczenia w ocenie przewidzianej w umowie.

Zapasy, dla których w ciągu roku sprawozdawczego cena rynkowa spadła lub stały się moralnie przestarzałe lub całkowicie lub częściowo utraciły swoje pierwotne właściwości, są ujmowane w bilans na koniec roku sprawozdawczego według aktualnej wartości rynkowej, z uwzględnieniem stanu fizycznego zasobów. Spadek kosztu zapasów znajduje odzwierciedlenie w rachunkowości w postaci rozliczenia międzyokresowego rezerwy.

Rezerwę na utratę wartości rzeczowych aktywów trwałych tworzy się na każdą jednostkę zapasów przyjętą do rozliczeń. Dozwolone jest tworzenie rezerw na amortyzację środków trwałych wg pewne rodzaje(grupy) podobnych lub powiązanych zapasów. Niedopuszczalne jest tworzenie na nie rezerw na utratę wartości aktywów materialnych powiększone grupy(rodzaje) zapasów, jako materiały podstawowe, materiały pomocnicze, produkt końcowy, towary, zapasy określonego segmentu operacyjnego lub geograficznego itp.

Kalkulacja aktualnej wartości rynkowej zapasów jest dokonywana przez organizację na podstawie informacji dostępnych przed datą podpisania sprawozdania finansowego. Obliczenie uwzględnia:

Zmiana ceny lub rzeczywistego kosztu bezpośrednio związana ze zdarzeniami następującymi po dniu sprawozdawczym, potwierdzająca istniejące na dzień sprawozdawczy warunki ekonomiczne, w których organizacja prowadziła działalność;

Mianowanie inwentarzy;

Bieżąca wartość rynkowa wyrobów gotowych, do produkcji których wykorzystuje się surowce, materiały i inne zapasy. Rezerwy na utratę wartości rzeczowych aktywów trwałych nie tworzy się na surowce, materiały i inne zapasy zużyte do wytworzenia wyrobów gotowych, robót budowlanych, usług, jeżeli na dzień sprawozdawczy bieżąca wartość rynkowa tych wyrobów gotowych, robót budowlanych, usług odpowiada lub przewyższa jego rzeczywisty koszt.

Organizacja musi przedstawić potwierdzenie obliczenia aktualnej wartości rynkowej zapasów.

Jeżeli w okresie następującym po okresie sprawozdawczym bieżąca wartość rynkowa zapasów, na poczet zmniejszenia kosztu, na który w okresie sprawozdawczym utworzono rezerwę, to odpowiednią część rezerwy potrąca się z kosztu wytworzenia materiałów rozpoznane w okresie następującym po okresie sprawozdawczym.

Utworzenie rezerwy na utratę wartości zapasów jest odzwierciedlone w księgach rachunkowych na koncie „Pozostałe przychody i koszty”. Zawiązana rezerwa jest odpisywana w celu zwiększenia wyniku finansowego (konto „Pozostałe przychody i koszty”) w miarę rozwiązania związanego z nią zapasu.

Materiały otrzymane przez organizację są dokumentowane w dokumentach księgowych w następującej kolejności.

Wraz z wysyłką produktów dostawca przesyła kupującemu rozliczenie oraz inne dokumenty towarzyszące: wezwanie do zapłaty (w dwóch egzemplarzach: jeden bezpośrednio do kupującego, drugi za pośrednictwem banku), listy przewozowe, pokwitowanie za kolejowy list przewozowy, itp. Rozliczenia i inne dokumenty związane z odbiorem materiałów przesyłane są do działu księgowości, gdzie sprawdzana jest poprawność ich wykonania, po czym przekazywane są do odpowiedzialnego wykonawcy dostaw.

W dziale zaopatrzenia na podstawie dokumentów przychodzących sprawdzają zgodność ilości, asortymentu, czasu dostawy, cen, jakości materiałów i innych warunków umownych. W wyniku takiej kontroli na rozliczeniu lub innym dokumencie umieszczana jest adnotacja o całkowitym lub częściowym przyjęciu (zgodzie na zapłatę). Ponadto dział zaopatrzenia monitoruje odbiór towarów i ich wyszukiwanie. W tym celu dział zaopatrzenia prowadzi Ewidencję Towarów Przyjętych, w której wskazany jest numer rejestracyjny, data wpisu, nazwa dostawcy, data i numer dokumentu przewozowego, numer, data i kwota faktury, rodzaj ładunku, numer i datę odbioru zlecenia lub aktu przyjęcia wniosku o poszukiwanie ładunku. W uwagach umieszczana jest adnotacja o opłaceniu faktury lub odmowie przyjęcia.

Zweryfikowane wnioski o płatność z działu zaopatrzenia są przekazywane do działu księgowości, a wpływy organizacji transportowych przekazywane są spedytorowi w celu odbioru i dostarczenia materiałów.

Spedytor przyjmuje przywiezione materiały na stację według ilości miejsc i wagi. Jeśli znajdzie znaki, które podają w wątpliwość bezpieczeństwo ładunku, może zażądać od organizacji transportowej sprawdzenia ładunku. W przypadku braku miejsc lub wagi, uszkodzenia kontenerów, uszkodzenia materiałów sporządzana jest umowa handlowa, która jest podstawą do zgłaszania roszczeń wobec organizacji transportowej lub dostawcy.

Aby odebrać materiały z magazynu dostawców niebędących rezydentami, spedytor otrzymuje zlecenie i pełnomocnictwo, które wskazują listę materiałów do odbioru. Przyjmując materiały spedytor dokonuje nie tylko odbioru ilościowego, ale również jakościowego.

Spedytor dostarcza przyjęty towar do magazynu przedsiębiorstwa i przekazuje go kierownikowi magazynu, który sprawdza zgodność ilościową i jakościową materiału z danymi na fakturze dostawcy. Materiały przyjęte przez magazyniera wydawane są poleceniami odbioru. Zlecenie odbioru podpisują kierownik magazynu i spedytor.

Wartości materiałów podawane są w odpowiednich jednostkach miary (waga, objętość, liniowość, numeryczne). Jeśli materiały są odbierane w jednej jednostce i zużywane w innej, wówczas są brane pod uwagę jednocześnie w dwóch jednostkach miary.

W przypadku braku rozbieżności pomiędzy danymi dostawcy a stanem faktycznym dopuszcza się kapitalizację materiałów bez wystawiania paragonu. W takim przypadku na dokumencie dostawcy umieszczana jest pieczęć, której wydruki zawierają główne szczegóły zamówienia przychodzącego. Ilość dokumenty pierwotne jednocześnie malejąc.

W przypadku, gdy ilość i jakość materiałów dostarczonych do magazynu nie odpowiada danym faktury dostawcy, komisja przyjmuje materiały i sporządza akt przyjęcia materiałów, który jest podstawą do zgłoszenia reklamacji z dostawcą. W skład komisji musi wchodzić przedstawiciel dostawcy lub przedstawiciel bezinteresownej organizacji. Ustawa jest również sporządzana w przypadku przyjęcia materiałów otrzymanych przez przedsiębiorstwo bez faktury dostawcy (dostawy niezafakturowane).

Jeżeli materiały są transportowane transportem drogowym, jako dokument podstawowy stosuje się list przewozowy, który nadawca sporządza w czterech egzemplarzach: pierwszy z nich służy jako podstawa do odpisania materiałów od nadawcy; drugi - za zamieszczenie materiałów przez odbiorcę; trzeci - do rozliczeń z organizacją transportu samochodowego i jest załącznikiem do faktury za zapłatę za transport kosztowności; czwarty jest podstawą rozliczenia pracy transportowej i jest dołączany do listu przewozowego. Konosament służy jako dokument odbioru dla kupującego, jeśli nie ma rozbieżności między ilością otrzymanego towaru a danymi na fakturze. W przypadku takiej rozbieżności przyjęcie materiałów jest formalizowane aktem przyjęcia materiałów.

Przybycie na magazyn materiałów własnej produkcji, odpadów poprodukcyjnych itp. formalizowane jest jedno- lub wielowierszowymi listami przewozowymi, które sklepy dowożące wystawiają w dwóch egzemplarzach: pierwszy stanowi podstawę do spisania materiałów ze sklepu dostarczającego, drugi jest wysyłany do magazynu i używany jako dokument odbioru. Materiały otrzymane z rozbiórki i rozbiórki budynków i budowli rozlicza się na podstawie ustawy o kapitalizacji rzeczowych aktywów trwałych otrzymanych z rozbiórki i rozbiórki budynków i budowli.

Osoby odpowiedzialne kupują materiały w organizacjach handlowych, od innych organizacji i spółdzielni, na rynku kołchozów lub od ludności za gotówkę. Dokumentem potwierdzającym koszt zakupionych materiałów jest faktura towarowa lub akt (certyfikat) sporządzony przez osobę odpowiedzialną, w której określa treść transakcji handlowej, wskazując datę, miejsce zakupu, nazwę i ilość materiały i cena, a także dane z paszportu sprzedawcy towarów. Akt (zaświadczenie) jest dołączany do raportu zaliczkowego osoby odpowiedzialnej.

Zgodnie z planem kont rozliczanie odbioru materiałów oraz kwot kosztów transportu i zaopatrzenia odbywa się na jeden z następujących sposobów, które należy wskazać w Polityce rachunkowości przedsiębiorstwa:

1) Na koncie 10 „Materiały” otwierane są dwa subkonta 10 / ceny księgowe i 10 / TZR, które oddzielnie odzwierciedlają koszt materiałów po cenach dyskontowych i kwoty TZR;

2) Wykorzystanie rachunków 15 „Zakup i nabycie środków trwałych” oraz konta 16 „Odchylenie w koszcie środków trwałych” do rozliczenia kosztów nabycia i odchyleń;

3) Bezpośrednie włączenie TZR w rzeczywisty koszt materiałów (przy małym asortymencie materiałów).

Rzeczywisty koszt wszystkich otrzymanych materiałów powstaje na koniec miesiąca, w związku z czym bieżąca księgowość wydania materiałów do produkcji i do innych celów może być prowadzona po cenach księgowych. Ceny te przedstawiają się następująco:

1) Ceny do uzgodnienia

2) Rzeczywisty koszt materiałów

3) Planowane i szacunkowe ceny

4) Średnia cena grupy.

Na koniec miesiąca odchylenia kosztu materiałów sprzedawanych po cenach dyskontowych od ich rzeczywistego kosztu są obliczane jako procent odchyleń.

% odchylenia =*100%

Kwota TZR =

Obliczona kwota TZR jest co miesiąc obciążana tymi samymi kontami, na których zostało odzwierciedlone zużycie materiałów w cenach księgowych.

W praktyce obliczenie TZR odbywa się w specjalnym rejestrze „Vedomosti nr 10”.

Tabela 1. Obliczanie TZR

Konto 15 „Zakup i nabycie aktywów materialnych” odzwierciedla odbiór materiałów po cenach umownych, a także TZR.

Na koniec miesiąca odchylenia są określane na 15. koncie poprzez porównanie obrotów debetowych i kredytowych. Odchylenia dodatnie odpisuje się od uznania rachunku 15 do obciążenia rachunku 16, odchylenia ujemne odpisuje się przeciwnie lub dokonuje się wpisu odwrotnego.

Na koniec miesiąca odchylenia kosztów obciążają te same konta, na których obciążano materiały w ciągu miesiąca po cenach księgowych. Rozkłady są dokonywane według tego samego wzoru odchyleń procentowych. Dodatnie odchylenia są odpisywane od obciążenia 16. rachunku do uznania kont kosztów (20, 23, 25, 26, 44, 29). Wariancje ujemne są odzwierciedlane w tym samym wpisie, ale odwrócone.

Rozważmy przykład zakupu materiałów dla organizacji za opłatą.

Organizacja „Boets” LLC kupuje naboje 5 mm w ilości 35 000 sztuk. w cenie 1,77 rubla za sztukę z VAT. Dostawa kosztuje 3540 rubli z VAT, koszty konsultacji 1180 rubli z VAT. Zakup wkładów odzwierciedlamy na dwa sposoby.

|

Kwota, pocierać. |

|||||

|

Korzystając z kont 10/uch ceny oraz 10/TZR i 15 |

|||||

|

Odzwierciedla zakup wkładów 5 mm |

10/uch ceny (15) |

||||

|

Odzwierciedlający podatek VAT od zakupionych wkładów |

|||||

|

Odzwierciedla koszt wysyłki amunicji |

|||||

|

Odzwierciedlający podatek VAT od dostawy nabojów |

|||||

|

Odzwierciedlone koszty konsultacji |

|||||

|

Odzwierciedlony podatek VAT od wydatków na doradztwo |

|||||

|

Przyjęty do odliczenia przed budżetem VAT |

|||||

|

Zapłacono fakturę dostawcy za wkłady, dostawę i konsultacje |

3. Dokumentacja, ocena i rozliczanie wydanych aktywów materialnych do produkcji i do innych celów, odzwierciedlenie rozliczania ruchu aktywów materialnych w rejestrach księgowych

Materiały są zwalniane z magazynu organizacji do konsumpcji produkcyjnej, potrzeb gospodarstw domowych, na bok, do przetwarzania oraz w kolejności sprzedaży nadwyżek i niepłynnych zapasów.

Ważny warunek kontroli racjonalne wykorzystanie materiałów jest ich racjonowanie i uwalnianie na podstawie ustalonych limitów. Limity obliczane są przez wydziały zaopatrzenia na podstawie danych działu planowania o wielkości produkcji i wskaźnikach zużycia materiałów na jednostkę produkcji.

Wszystkie służby przedsiębiorstwa muszą posiadać listę urzędników, którym przyznano prawo do podpisywania dokumentów przyjęcia i wydania materiałów z magazynu, a także wydawania pozwolenia na ich wywóz z przedsiębiorstwa. Uwolnione materiały muszą być dokładnie zważone, zmierzone i policzone.

Procedura dokumentowania wydań materiałów zależy przede wszystkim od organizacji produkcji, kierunku zużycia oraz częstotliwości ich wydań.

Zużycie materiałów wprowadzanych do produkcji oraz na inne potrzeby w trybie dziennym ustalane jest kartami ogrodzeniowymi. Wydawane są w dwóch lub trzech egzemplarzach na jeden lub więcej rodzajów materiałów i co do zasady na okres jednego miesiąca. Można używać kwartalnych kart z limitem z odrywanymi kuponami miesięcznymi na rzeczywiste wakacje. Wskazują rodzaj operacji, numer magazynu wydającego materiały, warsztat odbiorczy, kod kosztów, numer pozycji i nazwę wydawanych materiałów, jednostkę miary oraz limit miesięcznego zużycia materiałów, które obliczana jest zgodnie z programem produkcji na dany miesiąc i aktualnymi wskaźnikami zużycia.

Jeden egzemplarz karty ogrodzeniowej przekazywany jest do warsztatu odbierającego, drugi do magazynu. Magazynier odnotowuje ilość wydanego materiału i saldo limitu w obu egzemplarzach karty i podpisuje w karcie warsztatu przyjmującego. Przedstawiciel warsztatu podpisuje odbiór materiałów na mapie znajdującej się w magazynie.

Karta limitu-ogrodzenia może być wydana w jednym egzemplarzu. W takim przypadku odbiorca podpisuje odbiór materiałów bezpośrednio na karcie rozliczeniowej magazynu, a osoba odpowiedzialna za wydanie materiałów z magazynu podpisuje na karcie limitowo-ogrodzącej.

Wydanie materiałów z magazynów odbywa się w ustalonym limicie. Wydanie ponadlimitowe materiałów i zamiana jednego materiału na inny (w przypadku braku materiału na magazynie) następuje poprzez wystawienie odrębnego zapotrzebowania - faktury za wymianę (dodatkowe wydanie materiałów). Przy wymianie w karcie limitu-poboru wymienianego materiału dokonuje się wpisu „Wymiana, patrz wymaganie nr _” i saldo limitu jest zmniejszane. Materiały niewykorzystane w produkcji i zwrócone na magazyn są odnotowywane w karcie granicznej bez sporządzania dodatkowych dokumentów.

Stosowanie kart limit-ogrodzenie znacznie ogranicza liczbę dokumentów jednorazowych. Obliczanie limitów i wydawanie kart ogrodzeniowych na nowoczesnych komputerach umożliwia zwiększenie ważności obliczonych limitów i zmniejszenie złożoności kompilacji map.

Jeżeli materiały wydawane są z magazynu sporadycznie, wówczas ich wydanie wystawiane jest jedno- lub wielowierszowymi listami przewozowymi wydania materiałów, które warsztat przyjmujący wystawia w dwóch egzemplarzach: pierwszy z pokwitowaniem magazyniera , pozostaje w warsztacie, druga, z odbiorem u odbiorcy - u sklepikarza.

Aby uwzględnić ruch materiałów w przedsiębiorstwie, stosuje się wymagania dotyczące faktury jednowierszowej lub wielowierszowej. Faktury wystawiane są przez osoby odpowiedzialne finansowo w miejscu sprzedaży kosztowności, w dwóch egzemplarzach, z których jeden pozostaje na miejscu z paragonem odbiorcy, a drugi z paragonem osoby sprzedającej kosztowności jest przekazywany odbiorcy kosztowności.

Wydanie materiałów organizacjom zewnętrznym lub gospodarstwom ich organizacji znajdującym się poza nim wydawane jest listami przewozowymi za wydanie materiałów na bok, które dział zaopatrzenia wydaje z reguły w trzech egzemplarzach na podstawie zamówień, umowy i inne dokumenty: pierwszy egzemplarz pozostaje w magazynie i stanowi podstawę analitycznego i syntetycznego rozliczenia materiałów, drugi przekazywany jest odbiorcy materiałów, a trzeci – do działu księgowości. Jeżeli materiały są wydawane za opłatą, to pierwszy egzemplarz służy również do wystawiania dokumentów rozliczeniowych i płatniczych przez dział księgowości.

Podczas transportu drogowego materiałów zamiast listu przewozowego stosuje się list przewozowy.

Odpis materiałów jest sporządzany na podstawie aktu odpisu materiałów, który jest sporządzany przez specjalnie utworzoną komisję z udziałem osoby odpowiedzialnej finansowo.

Zamiast podstawowych dokumentów zużycia materiałów można użyć kart rozliczeniowych materiałów. W tym celu przedstawiciele warsztatów odbiorcy sami podpisują odbiór materiałów na kartach, które w związku z tym stają się dokumentami uzupełniającymi. Jednocześnie na kartach umieszczany jest szyfr kosztów produkcji w celu późniejszego grupowania zapisów według obiektów kosztorysowych i pozycji kosztowych. Takie połączenie dokumentów eksploatacyjnych i kart rozliczeniowych materiałów zmniejsza ilość pracy księgowej i zwiększa kontrolę nad przestrzeganiem standardów magazynowych.

Dla faktycznie zużytych materiałów oddział-odbiorca materiałów sporządza zestawienie wydatków, w którym wskazuje nazwę, ilość, obniżoną cenę i kwotę dla każdej pozycji, kod zamówienia, na który wydano materiały, standardowe i rzeczywiste zużycie materiałów, wskazując zidentyfikowane odchylenia i ich przyczyny. W koniecznych przypadkach ustawa wskazuje ilość wytworzonych produktów lub ilość wykonanej pracy. Ponadto działy organizacji co miesiąc przygotowują raporty o dostępności i ruchu aktywów materialnych i przekazują je do działu księgowości.

W małych organizacjach wydawanie materiałów do produkcji produktów i świadczenie usług odbywa się bez rejestracji dokumenty specjalne. Faktycznie użyte materiały według ich rodzajów znajdują odzwierciedlenie w aktach lub raportach dotyczących wydania i sprzedaży gotowych produktów. Akty są z reguły sporządzane przez dziesięć dni przez pracownika przedsiębiorstwa odpowiedzialnego za przyjmowanie, przechowywanie i sprzedaż produktów. Po zatwierdzeniu przez kierownika organizacji akt służy jako podstawa do odpisania odpowiednich materiałów.

W ustawić dni dokumenty dotyczące odbioru i zużycia materiałów są przekazywane do działu księgowości organizacji zgodnie z rejestrem przyjęcia i dostarczenia dokumentów, sporządzonym w dwóch egzemplarzach: pierwszy jest przekazywany do działu księgowości za pokwitowaniem księgowego na drugim egzemplarzu, a drugi pozostaje w magazynie.

Zgodnie z PBU 5/2001 materiały dopuszczone do zużycia można wycenić na jeden z następujących sposobów, który jest wskazany w polityce rachunkowości przedsiębiorstwa i jest stosowany według grupy lub rodzaju materiałów:

1) Kosztem każdej jednostki;

2) Po średnim koszcie;

3) FIFO (pierwsza partia dla dochodów i pierwsza dla wydatków - kosztem pierwszych partii według czasu wpływu).

|

Wskaźniki |

Ilość, kg. |

cena, pocierać. |

Kwota, pocierać. |

||

|

Stan na początek miesiąca |

|||||

|

Otrzymano w styczniu: |

|||||

|

Suma otrzymanych miesięcznie |

|||||

|

Razem otrzymane z resztą |

|||||

|

Wydany w styczniu: 1. do głównej produkcji 2. na sprzedaż 3. na inne potrzeby |

|||||

|

Razem wydany |

|||||

|

Odpis materiałów po średnim koszcie Wydany w styczniu: 1. do głównej produkcji 2. na sprzedaż 3. na inne potrzeby |

513000/31000=16,55 |

||||

|

Odpis materiałów metodą FIFO Wydany w styczniu: 1. do głównej produkcji 2. na sprzedaż 3. na inne potrzeby |

|||||

|

Łączny koszt |

|||||

Rozważ kontynuację przykładu 1, odpisz 22500 sztuk. wkładów na potrzeby organizacji produkcji głównej.

Dziennik rejestracji transakcji gospodarczych

Pododdziały organizacji co miesiąc przygotowują raporty dotyczące ruchu i dostępności aktywów materialnych, które są przekazywane do działu księgowości w czasie określonym w harmonogramie. Dział księgowości jest zobowiązany do:

1) Sprawdź raporty otrzymane z jednostki. Sprawdzenie punktu widzenia legalności transakcji;

2) Uzgadniać raporty działu z dokumentami magazynowymi;

3) ustalać wraz z innymi działami odchylenia rzeczywistego zużycia materiałów od ustalonych norm;

4) Regularnie monitorować prawidłowość rozliczania materiałów w magazynach iw jednostce.

Przyjęcia materiałów w organizacji i rozliczenia z dostawcami są odzwierciedlane na podstawie dokumentów pierwotnych w rejestrze, co pozwala na kontrolę rozliczeń z dostawcami. W przypadku formularza zamówienia czasopisma jest to zamówienie czasopisma nr 6.

4. Rozliczanie aktywów materialnych w magazynie i jego związek z rachunkowością w rachunkowości

Do przechowywania zapasów w organizacjach tworzone są:

a) magazyny centralne (podstawowe), którymi bezpośrednio zarządza kierownik organizacji lub służby (działu) zaopatrzenia i marketingu. Magazyny centralne z reguły powinny być wyspecjalizowane, szczególnie w przypadkach, gdy organizacja posiada materiały wymagające różnych trybów przechowywania. Do przechowywania gotowych produktów z reguły tworzone są osobne magazyny;

b) magazyny (spiżarnie) sklepów, oddziałów i innych oddziałów organizacji.

Specjalnie przystosowane powierzchnie są wyposażone w otwarte magazyny materiałów.

W magazynach (spiżarniach) zapasy układane są w sekcje, a wewnątrz nich w grupy, wielkości standardowe i sortymentowe na regałach, półkach, komórkach, w skrzyniach, pojemnikach, workach i innych pojemnikach oraz w stosach.

Rozmieszczenie inwentarzy powinno zapewniać ich właściwe przechowywanie, szybkie wyszukiwanie, zwalnianie i sprawdzanie dostępności.

Z reguły miejsce przechowywania inwentarza jest opatrzone etykietą, a na komórkach (pudełkach) (np. , artykuł, rozmiar, gatunek itp.), numer pozycji, jednostkę miary i cenę.

Przyjęcia, składowanie, wydania i księgowanie zapasów dla każdego magazynu są przypisane do odpowiednich urzędników (kierownik magazynu, magazynier itp.), którzy odpowiadają za prawidłowe przyjęcie, wydanie, rozliczenie i bezpieczeństwo powierzonych im zapasów, a także co do prawidłowych i terminowych operacji przyjmowania i wydawania rejestracji. Umowy o pełnej odpowiedzialności materialnej są zawierane z tymi urzędnikami zgodnie z ustawodawstwem Federacji Rosyjskiej.

Rozliczanie zapasów (tj. materiałów, kontenerów, towarów, środków trwałych, wyrobów gotowych itp.) składowanych w magazynach (spiżarniach) organizacji i oddziałów prowadzone jest na kartach inwentarzowych dla każdej nazwy, gatunku, artykułu, marki, wielkości i innych wyróżników cechy wartości materialnych (rachunkowość odmianowa). Podczas automatyzacji prac księgowych powyższe informacje są tworzone na nośnikach magnetycznych (elektronicznych) sprzętu komputerowego.

Magazyny prowadzą ewidencję ilościową i odmianową zapasów w ustalonych jednostkach miary, wskazując cenę i ilość.

Magazynowe karty rozliczeniowe są otwierane na rok kalendarzowy przez organizację obsługi zaopatrzenia (zaopatrzenia i sprzedaży). Jednocześnie uzupełniane są dane podane w kartach: numer magazynu, pełna nazwa środka trwałego, gatunek, artykuł, marka, rozmiar, numer pozycji, jednostka miary, cena księgowa, rok i inne szczegóły.

Dla każdego numeru pozycji materiału otwierana jest osobna karta.

Magazynowe karty rozliczeniowe są rejestrowane przez służbę księgową organizacji w specjalnym rejestrze (księgi), aw przypadku przetwarzania zmechanizowanego - na odpowiednim nośniku maszynowym. Podczas rejestracji na karcie na karcie umieszczany jest numer karty oraz wiza pracownika obsługi księgowej lub specjalisty pełniącego funkcję księgową w organizacji.

Karty wydawane są kierownikowi magazynu (spedytorowi) za pokwitowaniem w rejestrze.

W otrzymanych kartach rozliczeniowych magazynu kierownik magazynu (magazynujący) uzupełnia dane charakteryzujące miejsca składowania aktywów materialnych (regał, półka, komórka itp.).

Ceny rozliczeniowe zapasów składowanych w magazynach (w spiżarniach) organizacji i oddziałów są odnotowywane na magazynowych kartach rozliczeniowych organizacji.

W przypadku zmiany cen promocyjnych na kartach dokonuje się dodatkowych zapisów w tej sprawie, tj. podana jest nowa cena i od kiedy obowiązuje.

Jeśli organizacja stosuje ceny dostawców lub rzeczywisty koszt materiałów jako cenę rozliczeniową:

a) przy każdej zmianie ceny otwierana jest nowa karta rozliczeniowa magazynu;

b) księgowość prowadzona jest na tej samej karcie, niezależnie od zmian cen. W tym przypadku karty w wierszu „Cena” wskazują „Cena dostawcy” lub „Koszt rzeczywisty”. Dla każdej transakcji rejestrowana jest nowa cena.

Jeżeli usługa księgowa rejestruje materiały zgodnie z metodą bilansową, karty są wypełniane w formie arkusza obrotów, wskazując cenę, ilość i kwotę dla każdej operacji dla przychodów i wydatków, salda są wyświetlane odpowiednio według ilości i kwoty. Wpisów kwot na kartach z reguły dokonuje pracownik obsługi księgowej. Decyzją kierownika organizacji, na wniosek głównego księgowego, pracę tę można powierzyć osobie prowadzącej ewidencję na magazynowych kartach księgowych.

Rozliczanie ruchu zapasów (przyjęcie, zużycie, saldo) w magazynie odbywa się bezpośrednio przez osobę odpowiedzialną materialnie. W niektórych przypadkach dopuszcza się powierzenie obsługi magazynowych kart rozliczeniowych operatorom za zgodą głównego księgowego i za zgodą osoby odpowiedzialnej finansowo.

Po całkowitym wypełnieniu karty dla kolejnych zapisów ruchu inwentarza otwiera się drugi arkusz tej samej karty i kolejne arkusze. Arkusze kart są ponumerowane i zszyte.

Drugi i kolejne arkusze karty są indosowane przez pracownika obsługi księgowej podczas kolejnej kontroli.

Podczas automatyzacji (mechanizacji) rozliczania przemieszczania zapasów materiałowych formy dokumentacji księgowej określone w niniejszym paragrafie oraz zbiorcze rejestry rachunkowości operacyjnej mogą być prezentowane na magnetycznych (elektronicznych) nośnikach sprzętu komputerowego.

na podstawie we właściwym czasie i wykonanych dokumentów pierwotnych (polecenia odbioru, reklamacje, listy przewozowe, listy przewozowe, inne dokumenty kwitów i rozchodów), kierownik magazynu (magazysta) dokonuje wpisów w kartach księgowych magazynu wskazując datę transakcji, nazwę i numer dokumentu oraz Podsumowanie operacji (od kogo został otrzymany, komu został wydany, w jakim celu).

Na kartach każda operacja odzwierciedlona w konkretnym dokumencie pierwotnym jest rejestrowana oddzielnie. Wykonując kilka identycznych (jednorodnych) operacji tego samego dnia (dla kilku dokumentów) można dokonać jednego wpisu z namysłem całkowity według tych dokumentów. W takim przypadku treść takiego wpisu wymienia numery wszystkich takich dokumentów lub sporządza ich rejestr.

Zapisy na kartach rozliczeniowych magazynów dokonywane są w dniu transakcji, a salda prezentowane są codziennie (jeśli występują transakcje).

Przesłanie z kart ogrodzeniowych na karty księgowo-magazynowe danych o wydaniu materiałów może być realizowane w miarę zamykania kart, nie później jednak niż ostatniego dnia miesiąca.

Na koniec miesiąca na kartach wyświetlane są sumy obrotów dla dochodów i wydatków oraz saldo.

Pracownicy służby księgowej organizacji prowadzący ewidencję zapasów zobowiązani są do systematycznego, w terminach ustalonych przez organizację, ale nie rzadziej niż raz w miesiącu bezpośrednio w magazynach w obecności kierownika magazynu sprawdzać terminowość i prawidłowość wykonania podstawowych dokumentów dla operacji magazynowych, ewidencji operacji w magazynie kart księgowych, a także kompletności i terminowości dostarczania wykonanych dokumentów do obsługi księgowej organizacji.

Przy zachowaniu metody bilansowej księgowania materiałów w usłudze księgowej pracownik służby księgowej sprawdza wszystkie wpisy w kartach księgowych magazynu z dokumentami pierwotnymi i potwierdza swoim podpisem poprawność odliczenia sald na kartach. Uzgodnienie kart z dokumentami i potwierdzenie operacji podpisem inspektora można również przeprowadzić w przypadkach, gdy służba księgowa ewidencjonuje materiały za pomocą arkuszy obrotów.

Podczas prowadzenia kart księgowych w służbie księgowej organizacji (karty usługi księgowej są sprawdzane z kartami magazynowymi.

Osoby odpowiedzialne finansowo są zobowiązane, na żądanie inspektora służby księgowej, do przedstawienia do weryfikacji majątku rzeczowego.

Okresowo, w terminach ustalonych w organizacji harmonogramem przepływu pracy, kierownicy magazynów są zobowiązani do przekazania, a pracownicy działu księgowości lub innego działu organizacji - do przyjęcia od nich wszystkich podstawowych dokumentów księgowych, które przeszły przez magazyny za odpowiedni okres.

Przyjmowanie i dostarczanie podstawowych dokumentów księgowych jest z reguły sformalizowane poprzez sporządzenie rejestru, na którym pracownik służby księgowej lub innego działu organizacji podpisuje odbiór dokumentów.

Dostawa kart limit-ogrodzenie przez magazyn następuje po wykorzystaniu limitu. Na początku miesiąca wszystkie karty z poprzedniego miesiąca muszą zostać rozdane, niezależnie od wykorzystania limitu. Jeżeli karta limit-ogrodzenie została wydana na kwartał, to jest wręczana na początku kolejnego kwartału, a na początku drugiego i trzeciego miesiąca bieżącego kwartału, kupony miesięczne z kart kwartalnych, jeżeli kupony Zostały wydane.

Przed dostarczeniem kart limit-ogrodzenie ich dane są weryfikowane ze sklepowymi kopiami kart (w przypadku prowadzenia kart w dwóch egzemplarzach). Uzgodnienie potwierdzane jest podpisami kierownika magazynu (kierownika) oraz odpowiedzialnego pracownika komórki organizacyjnej, do której materiały zostały przekazane.

Na koniec roku kalendarzowego salda są wyświetlane na kartach księgowych magazynu od 1 stycznia następnego roku, które są przenoszone na nowo otwarte karty na następny rok, a karty z poprzedniego roku są zamykane, zszywane (złożone ) i przekazany do archiwum organizacji.

Na polecenie kierownika służby zaopatrzenia (zaopatrzenia i sprzedaży) oraz za zgodą głównego księgowego kartoteki rozliczeniowe magazynu mogą być prowadzone w kolejnym roku kalendarzowym. W uzasadnionych przypadkach nowe karty mogą być zamykane i otwierane w połowie roku.

W magazynach (w spiżarniach) zamiast magazynowych kart księgowych dopuszcza się księgowanie w księgach rachunkowych magazynu.

W księgach inwentarzowych dla każdego numeru pozycji otwierane jest konto osobiste. Konta osobiste są numerowane w takiej samej kolejności jak karty. Do każdego konta osobistego przydzielana jest strona (arkusz) lub wymagana liczba arkuszy. Na każdym koncie osobistym podawane i wypełniane są dane określone w kartach księgowych magazynu.

Na początku lub na końcu księgi umieszcza się spis treści kont osobistych wskazujący numery kont osobistych, nazwy aktywów rzeczowych z ich cechami charakterystycznymi oraz liczbę kartek w księdze.

Księgi inwentarza muszą być ponumerowane i oprawione. Liczbę arkuszy w księdze potwierdza podpis głównego księgowego lub osoby przez niego upoważnionej oraz pieczęć.

Księgi akcyjne są rejestrowane w służbie księgowej organizacji, co jest odnotowywane w księdze wskazującej numer w rejestrze.

Organizacja może ustalić inny tryb wydawania ksiąg inwentarzowych.

Przy małym asortymencie materiałów i niewielkich obrotach dopuszcza się prowadzenie miesięcznych zestawień materiałowych zamiast magazynowych kart księgowych (ksiąg) we wszystkich lub w poszczególnych magazynach (magazynach) organizacji i oddziałów.

Miesięczny raport materiałowy odzwierciedla dane (szczegóły) dostępne w kartach księgowych magazynu, stan materiałów na początek miesiąca, przychody i wydatki za miesiąc oraz stan na koniec miesiąca. Jednocześnie można przypisać kilka kolumn do rejestrowania transakcji przychodów i wydatków, w tym do odzwierciedlenia informacji o przyjęciu materiałów (od dostawców, z innych magazynów i działów organizacji itp.), Urlopach (dla działów produkcji obsługujących branże i gospodarstwa rolne, na sprzedaż itp.) i (lub) w jakim celu.

W miesięcznych raportach materiałowych odzwierciedlają one zwykle materiały, dla których nastąpił ruch (przychodu lub wydatku) w danym miesiącu. W takim przypadku na początku każdego kwartału sporządzany jest bilans dla całego asortymentu materiałów tego magazynu (spiżarni).

Sprawozdania rzeczowe wskazują również wysokość (w ujęciu przychodów, wydatków i sald) majątku rzeczowego. Kwota jest wypełniana (podatek) przez obsługę księgową organizacji lub przez specjalistę pełniącego funkcję księgową lub przez kierownika magazynu (właściciela magazynu).

Raporty materiałowe wraz z załączeniem wszystkich dokumentów podstawowych są przekazywane służbie księgowej organizacji w terminach ustalonych przez organizację. Wykaz magazynów (magazynów), w których przechowywane są miesięczne raporty materiałowe, forma raportu, tryb jego przygotowania, składania i weryfikacji określa decyzja kierownika organizacji na zalecenie głównego księgowego.

5. Inwentaryzacja majątku rzeczowego

W celu zapewnienia wiarygodności danych księgowych i sprawozdań finansowych organizacje zobowiązane są do przeprowadzania inwentaryzacji zapasów, podczas której sprawdza się i dokumentuje ich obecność, stan i ocenę.

Tryb przeprowadzania inwentaryzacji określa kierownik organizacji, z wyjątkiem przypadków, w których inwentaryzacja jest obowiązkowa.

Inwentaryzacja jest wymagana:

- przy przekazywaniu nieruchomości do wynajęcia, wykupu, sprzedaży, a także przy przekształcaniu jednolitego przedsiębiorstwa państwowego lub komunalnego;

- przed sporządzeniem rocznego sprawozdania finansowego (z wyjątkiem nieruchomości, których inwentaryzację przeprowadzono nie wcześniej niż 1 października roku sprawozdawczego). W organizacjach zlokalizowanych w regionach Dalekiej Północy i zrównanych z nimi obszarach przeprowadza się inwentaryzację towarów i materiałów w okresie ich najmniejszego salda;

- przy zmianie osób odpowiedzialnych finansowo;

- przy ujawnianiu faktów kradzieży, nadużycia lub uszkodzenia mienia;

- w przypadku klęski żywiołowej, pożaru lub innych sytuacji awaryjnych spowodowanych ekstremalnymi warunkami;

- w przypadku reorganizacji lub likwidacji organizacji;

- w innych przypadkach przewidzianych przez ustawodawstwo Federacji Rosyjskiej.

W celu zorganizowania bieżącej kontroli nad bezpieczeństwem zapasów, szybkiej identyfikacji ewentualnych rozbieżności pomiędzy danymi księgowymi a ich faktyczną dostępnością dla poszczególnych pozycji i (lub) grup w miejscach składowania i eksploatacji, przeprowadzane są kontrole w organizacjach.

Tryb przeprowadzania kontroli, w tym określanie konkretnych nazw, typów, grup rezerw podlegających kontroli, terminów kontroli itp., ustala kierownik organizacji, a także kierownicy oddziałów organizacji na imieniu szefa organizacji.

Wykonać zestaw prac w celu ustalenia faktycznej dostępności zapasów, porównać rzeczywistą dostępność zapasów z danymi księgowymi, udokumentować fakty niezgodności ilości, jakości, asortymentu przychodzących zapasów z odpowiednimi dostarczonymi wskaźnikami (charakterystykami) bowiem w umowach (dostaw, sprzedaży i innych podobnych dokumentach), ustalających przyczyny odpisu zapasów i możliwości wykorzystania odpadów oraz szeregu innych podobnych prac, w organizacji tworzy się stałą komisję inwentaryzacyjną.

Biorąc pod uwagę duży wolumen tych prac, ich specyfikę, w organizacji mogą być tworzone komisje inwentaryzacji roboczej.

Skład osobowy stałych i roboczych komisji inwentaryzacyjnych zatwierdza kierownik organizacji, o którym wydawany jest dokument administracyjny (zamówienie, zamówienie itp.).

W skład tych komisji wchodzą przedstawiciele administracji organizacji, pracownicy służby księgowej i inni specjaliści.

W skład komisji inwentaryzacyjnej mogą wchodzić przedstawiciele służby audytu wewnętrznego organizacji, niezależne organizacje audytowe.

Służba księgowa organizacji jest zobowiązana:

- kontrola terminowości i kompletności inwentaryzacji;

- zażądać dostarczenia materiałów inwentaryzacyjnych do służby księgowej;

- monitorować terminowość realizacji inwentaryzacji i dokumentowania ich wyników;

- zastanowić się nad rozliczeniami rozbieżności księgowych stwierdzonych podczas inwentaryzacji między faktyczną dostępnością nieruchomości a danymi księgowymi.

Na podstawie wyników inwentaryzacji i oględzin podejmowane są odpowiednie decyzje w celu usunięcia uchybień w zakresie przechowywania i księgowania zapasów oraz odszkodowania za szkody materialne.

Stwierdzone podczas inwentaryzacji rozbieżności pomiędzy faktyczną dostępnością nieruchomości a danymi księgowymi przedstawiają się następująco:

a) nadwyżki zapasów rozliczane są w cenach rynkowych, a jednocześnie ich wartość odnosi się do:

- w organizacjach komercyjnych - na wyniki finansowe;

b) kwoty braków i uszkodzeń zapasów są odpisywane z kont księgowych według ich rzeczywistego kosztu, który obejmuje umowną (rachunkową) cenę zapasu oraz udział kosztów transportu i zakupu związanych z tym zapasem. Procedura obliczania określonego udziału jest ustalana przez organizację niezależnie. W księgowości operacja ta znajduje odzwierciedlenie w obciążeniu rachunku „Niedobory i ubytki z tytułu uszkodzenia kosztowności” oraz uznaniu rachunków zapasów – w zakresie umownej (rekordowej) ceny zapasów oraz w obciążeniu rachunku „Niedobory i straty spowodowane uszkodzeniem kosztowności” oraz uznanie konta „Odchylenie w kosztach materiałów ”, przy stosowaniu w polityce rachunkowości organizacji kont zakupu i zakupu materiałów lub odpowiedniego subkonta do kont zapasów pod względem udziału kosztów transportu i zaopatrzenia.

W przypadku zepsucia zapasów, które mogą być wykorzystane w organizacji lub sprzedane (z przeceną), te ostatnie są jednocześnie kredytowane po cenach rynkowych, z uwzględnieniem ich stanu fizycznego, z pomniejszeniem strat z powodu zepsucia o tę kwotę.

Braki zapasów i ich uszkodzenia odpisywane są z konta „Ubytki i ubytki z tytułu uszkodzenia przedmiotów wartościowych” w ramach norm ubytku naturalnego do rachunków kosztów produkcji i/lub kosztów sprzedaży; ponad normę – kosztem sprawców. Jeżeli sprawcy nie zostaną wykryci lub sąd odmówi wyegzekwowania od nich odszkodowania, wówczas straty z tytułu niedoboru zapasów i ich uszkodzenia odpisywane są w wynik finansowy organizacji handlowej, na wzrost wydatków z tytułu organizacja non-profit. Wskaźniki wyczerpania mogą być stosowane tylko w przypadku rzeczywistych niedoborów.

Podobne dokumenty

Cechy systemów informacji księgowej. Charakterystyka programów automatyzacji księgowości. Wymagania dla programów do automatycznego rozliczania środków trwałych w magazynie. Przeprowadzanie inwentaryzacji środków trwałych w magazynie.

praca semestralna, dodano 21.02.2011

Pojęcie i klasyfikacja wartości materialnych, zadania i zasady budowy ich rachunkowości. ogólna charakterystyka LLC „Terminal”, rejestracja dokumentów i inwentaryzacja aktywów materialnych w organizacji, organizacja księgowości syntetycznej i analitycznej.

praca semestralna, dodano 14.09.2013

Główne metody księgowania zapasów pozycji zapasów. Procedura organizacji księgowania aktywów materialnych w magazynie na przykładzie JSC „Firma story +”. Obieg dokumentów dla ruchu materiałów. Przykład rozliczenia i wyceny nabycia aktywów materialnych.

praca semestralna, dodano 07.08.2015

Ogólna charakterystyka zadań rozliczania aktywów materialnych: identyfikacja wartości nadmiernych, odzwierciedlanie kosztów. Zapoznanie się ze specyfiką aktywów materialnych organizacji w Federacji Rosyjskiej. Analiza problematyki rachunkowości majątkowej.

praca semestralna, dodano 14.12.2014

Analiza raportowania istotnych wskaźników w przedsiębiorstwach Ukrainy. Klasyfikacja pozycji inwentarza. Organizacja rachunkowości, przepływ pracy, ocena aktywów materialnych w LLC „Kontakt” za pomocą analizy ABC. Kierunki jego doskonalenia.

praca dyplomowa, dodano 18.11.2014

Syntetyczne rozliczanie wartości materialnych. Dokumentowanie rozliczeń z dostawcami i kontrahentami. Procedura rozliczania wartości materialnych na przykładzie CJSC „Litmash-NSRZ”. Podstawowe zasady przepływu pracy i technologia przetwarzania informacji księgowych.

praca semestralna, dodano 18.01.2013

Pojęcie i klasyfikacja wartości materialnych. Cechy ich oceny. Rozliczanie przyjęcia, rozchodu materiałów oraz rezerwy na zmniejszenie ich wartości. Inwentaryzacja zapasów. Ujawnienie informacji o nich w sprawozdaniu finansowym.

praca semestralna, dodano 28.05.2015

Rachunkowość majątku instytucji kredytowej. Analiza kosztów produkcji kart bankowych. Procedura przeprowadzania badania majątku rzeczowego. Dokumentacja przyjęcia i wyjazdu inwentaryzacji, zużycia paliw i smarów.

praca semestralna, dodano 02.10.2011

Podmiot gospodarczy wartości materialne, ich klasyfikacja. Metody rozliczania i wyceny zapasów. Zasady przyjmowania materiałów, dokumentowanie ich przemieszczania. Procedura kształtowania rzeczywistych kosztów materiałów.

praca semestralna, dodano 08.11.2011

Pojęcie, klasyfikacja, ocena i główne zadania ewidencji zapasów, prowadzenie ich inwentaryzacji. Dokumentacja przyjęcia i wydatkowania wartości materialnych. Rodzaje rozliczania materiałów w magazynie iw księgowości.

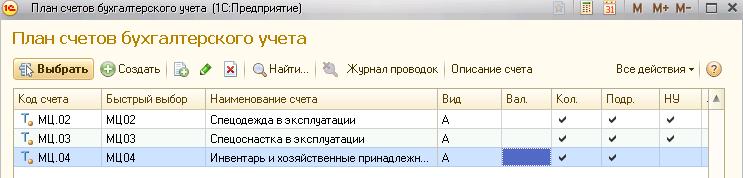

W systemie 1C ERP, przy rozliczaniu zapasów, odzieży roboczej, specjalnego sprzętu i innych artykułów gospodarstwa domowego, są one pogrupowane w kilka wspólne cechy operacja. Grupy są identyfikowane przez „Kategorie operacji”.

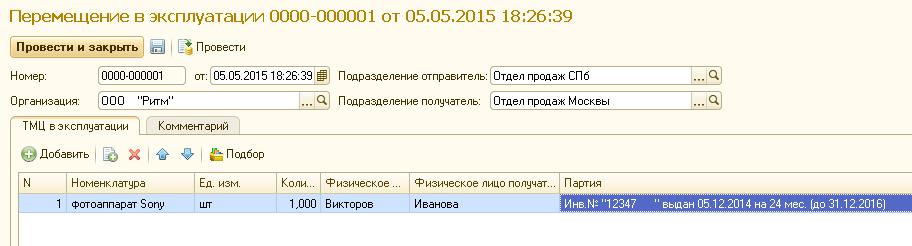

Aby odzwierciedlić transakcję biznesową przeniesienia do eksploatacji w 1C ERP, używany jest dokument „Przeniesienie do eksploatacji”. W tym dokumencie nomenklaturze jest przypisana kategoria operacji, numer inwentarzowy (jeśli to konieczne), dział i osoba, na którą nomenklatura jest przenoszona.

Aby przenieść działający materiał w 1C ERP, używany jest dokument „Ruch w działaniu”.

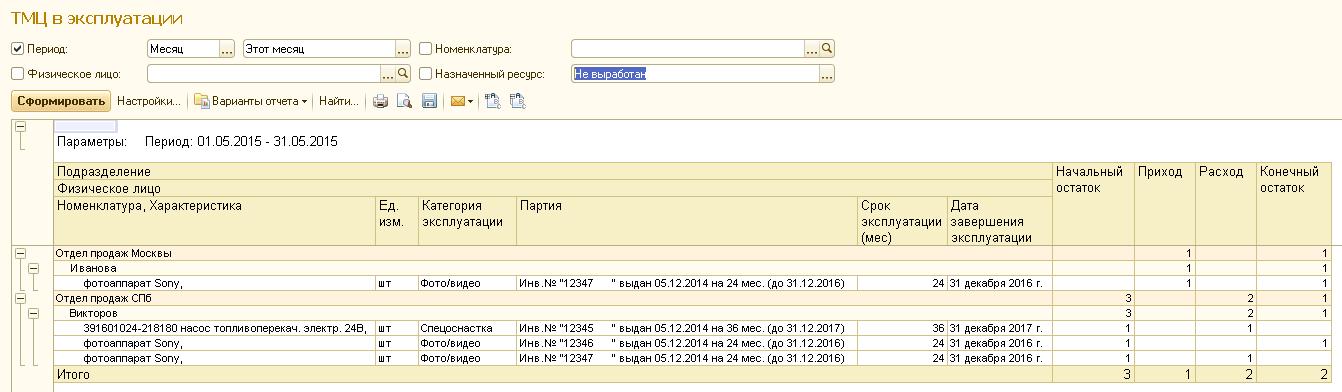

Aby uzyskać informacje o ruchu i ostatecznym saldzie towarów i materiałów w eksploatacji w 1C ERP, wykorzystywany jest raport „Zapasy i materiały w eksploatacji”.

Aby odpisać pozycje zapasów, które są w użyciu, 1C ERP używa dokumentu „Wycofanie z eksploatacji”.

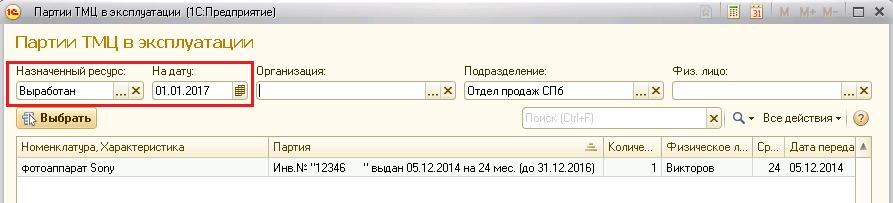

Podczas wypełniania dokumentu możesz użyć filtra, w którym oprócz innych szczegółów filtra istnieje żywotność.

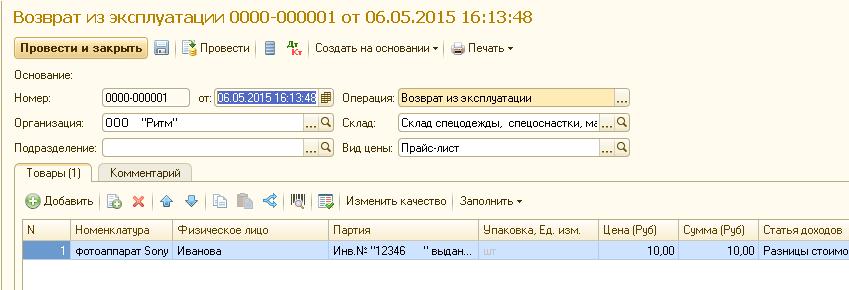

Aby powrócić z eksploatacji do magazynu 1C ERP, używamy dokumentu „Powrót z eksploatacji”.

Do celów rozliczania towarów i materiałów w eksploatacji 1C ERP zapewnia trzy subkonta po 10 kont.

Istnieją również trzy konta pozabilansowe.

Sprawozdania do rozliczenia MPZ w eksploatacji

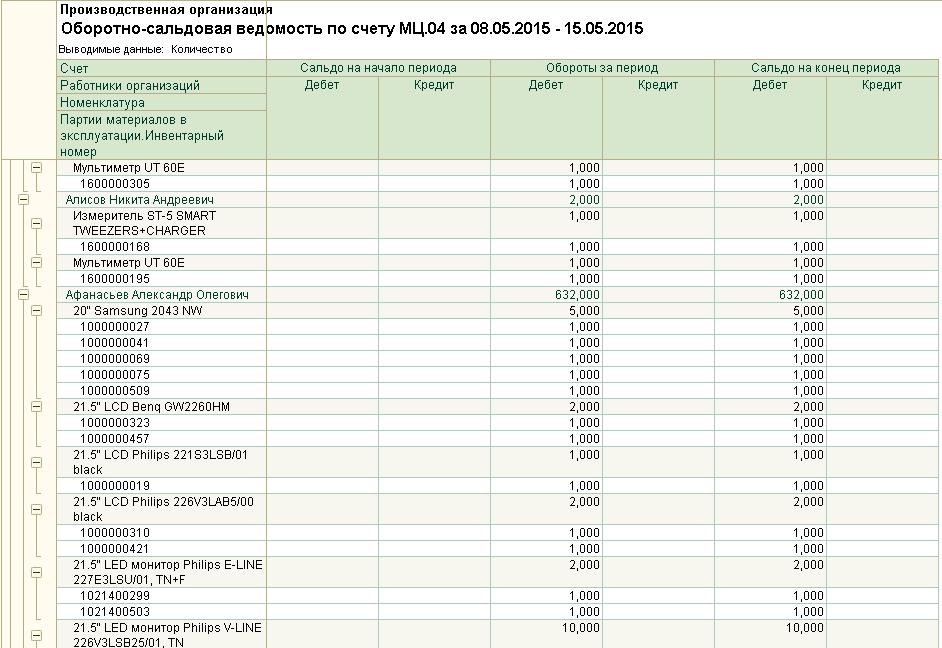

- Wygodne jest obserwowanie ruchu numerów inwentarzowych za pomocą raport księgowy„Analiza konta” dla kont MTs.03, MTs.04.

- Salda wg numerów inwentarzowych oraz informacje o stanie w eksploatacji można uzyskać korzystając z raportu „Zapasy i materiały w eksploatacji.

- Aby uzyskać informacje o saldach i obrotach towarów i materiałów w eksploatacji, wygodnie jest skorzystać z bilansu na koncie pozabilansowym MTs04 (zapasy i artykuły gospodarstwa domowego). Z tego tytułu prowadzona jest ewidencja ilościowa i zbiorcza towarów i materiałów w eksploatacji. Stosowany jest koszt początkowy towarów i materiałów, natomiast na koncie 10.11.3 - wartość rezydualna towarów i materiałów. Raport w 1C ERP można elastycznie dostosowywać, w tym wymagane pola w trybie korporacyjnym.

Bilans obrotów ERP МЦ.04 według numerów inwentarzowych.

- Konto MTs.03 (Specjalne wyposażenie w działaniu) jest podobne do konta MTs.04 z tą różnicą, że konto to nie zawiera analityki dla Pracowników organizacji. Bardziej nadaje się do rozliczania towarów i materiałów, które nie są wydawane konkretnemu pracownikowi, ale znajdują się na stoisku. Możesz także prowadzić ewidencję zarówno według numerów inwentarzowych, jak i bez nich. Na przykład możesz umieścić niektóre towary i materiały z ID na stoisku, a niektóre bez nich i zobaczyć to w jednym raporcie.

Bilans obrotów ERP МЦ.03 do dodatkowej analizy

Wstęp

Zarządzanie zapasami jest jednym z najważniejszych części składowe zarządzanie produkcją, polegające na organizacji zawierania umów gospodarczych oraz na zakupie, dostawie i magazynowaniu surowców, materiałów, komponentów, a także ich rozliczaniu i kontroli nad ich wykorzystaniem.

cel Praca semestralna jest badaniem procedury oceny materiałów, dokumentowania wydań materiałów na potrzeby produkcyjne i gospodarcze, organizacji operacyjnej i rozliczania zużycia materiałów, a także monitorowania bezpieczeństwa i wykorzystania ich w produkcji.

Szczegółowe studium tych zagadnień pozwoli zidentyfikować konkretne metody oceny, ewidencji i kontroli zasobów materialnych wykorzystywanych przez organizację, a także zasugerować sposoby poprawy wykorzystania materiałów w ramach możliwych metod rozliczania zasobów materialnych ewidencjonowanych w przepisach o rachunkowości. Koszt wytworzenia, wynik finansowy, dochód do opodatkowania, wysokość podatku dochodowego, wysokość podatku od towarów i usług zależą od obiektywności i wiarygodności informacji generowanych w tej części rachunkowości.

Teoretyczną podstawą pracy na zajęciach są prace współczesnych ekonomistów dotyczące badanej problematyki edukacyjnej i naukowej pomoc naukowa o ewidencji zasobów materialnych, dane ze zbiorów statystycznych, a także artykuły z czasopism ekonomicznych.

Praktyczną podstawą tego kursu jest informacja analityczna i syntetyczna księgowość aktywów materialnych Oddział OJSC „PAWA” SPP Michajłowski młyn Młyn Ałtajski Kraj Michajłowski rejon.

1 Ogólne zasady zapasy

1.1 Pojęcie, klasyfikacja i zadania rozliczania materiałów

Podstawę metodologiczną do tworzenia informacji o zapasach organizacji w rachunkowości stanowi rozporządzenie o rachunkowości „Rachunkowość zapasów” (PBU 5/01), zatwierdzone zarządzeniem Ministerstwa Finansów Federacji Rosyjskiej z dnia 9 czerwca 2001 r. Nr 44n

W skład zapasów wchodzą: materiały, wyroby gotowe, towary.

Materiały są jednym z najważniejszych elementów cyklu produkcyjnego każdej organizacji; są przedmiotami pracy, które są wykorzystywane do wytwarzania produktów, wykonywania pracy i świadczenia usług. Ich specyfika polega na tym, że uczestnicząc w procesie produkcyjnym materiały są całkowicie zużywane w każdym z jego cykli iw pełni przenoszą swoją wartość na nowo powstające produkty (prace, usługi).

Klasyfikacja materiałów jest wygodna w użyciu do budowania księgowości syntetycznej i analitycznej, sporządzania raportów statystycznych, informacji o przyjęciu i zużyciu materiałów w działalności produkcyjnej i gospodarczej organizacji, w celu ustalenia salda.

Wyroby gotowe – część zapasów przeznaczona do sprzedaży, tj wynik końcowy proces produkcyjny, zakończony obróbką (montażem), którego właściwości techniczne i jakościowe są zgodne z warunkami umowy lub wymogami dokumentów w przypadkach określonych przez prawo.

Towary to ta część zapasów organizacji, która jest kupowana lub otrzymywana od innych osób prawnych i osób fizycznych i jest przeznaczona do sprzedaży bez dodatkowego przetwarzania. [1265c.]

W procesie produkcyjnym materiały są wykorzystywane na różne sposoby: mogą zostać całkowicie zużyte w procesie produkcyjnym (surowce i materiały) lub zmienić swoją postać (na przykład smary). Niektóre materiały są zawarte w produkcie bez żadnych zmian (części zamienne), inne nie są w ogóle uwzględnione w masie lub skład chemiczny produktów, ale przyczyniają się do ich wytwarzania (artykuły zużywające się).

Zapasy, w zależności od ich roli w produkcji, dzielą się na: następujące typy:

- surowce (produkty przemysłu wydobywczego);

- materiały podstawowe (materiały, które stanowią podstawę produktu lub są komponentem do jego stworzenia);

- paliwo;

- zakupione półprodukty i komponenty (rzeczy zakupione w celu stworzenia i uzupełnienia produktu);

- materiały pomocnicze (materiały, które są zaangażowane w wytwarzanie produktów i są zużywane na potrzeby techniczne i ekonomiczne - farby, środki czyszczące itp.);

– Części zamienne (części wyposażenia do wymiany zużytych);

- przedmioty o niskiej wartości i szybko zużywające się;

- pojemniki (przedmioty do pakowania, transportu i przechowywania materiałów i produktów);

- Inne materiały.

Zapasy są również klasyfikowane według właściwości technicznych, z wyszczególnieniem metali żelaznych, metali nieżelaznych, wyrobów walcowanych, chemikaliów itp. W ramach tych grup przedsiębiorstwa prowadzą ewidencję przyjęć, zużycia i stanów zapasów przemysłowych. [2, 79c. ]

Główne zadania rozliczania materiałów to:

- poprawna dokumentacja i terminowe odzwierciedlenie operacji przyjęcia, przemieszczania wewnętrznego i utylizacji materiałów;

- dostarczanie rzetelnych danych o pozyskiwaniu, odbiorze i wydawaniu materiałów;

– zapewnienie bezpieczeństwa i kontroli ruchu oraz właściwego wykorzystania wszystkich dóbr materialnych;

– zgodność z ustalonymi normami zapasów i wydatków;

- terminowa identyfikacja niewykorzystanych materiałów przeznaczonych do sprzedaży w określony sposób;

- uzyskiwanie dokładnych informacji o ich saldach znajdujących się w magazynach przedsiębiorstwa. [3, 193 str.]

1.2 Wycena aktywów materialnych

Zapasy przyjmowane są do rozliczenia według rzeczywistego kosztu. Procedura kształtowania rzeczywistego kosztu zapasów podczas ich rejestracji zależy od kanałów odbioru aktywów materialnych.

Rzeczywisty koszt zapasów zakupionych za opłatą jest rozumiany jako suma rzeczywistych kosztów nabycia organizacji, z wyłączeniem podatku od wartości dodanej i innych podatków podlegających zwrotowi (z wyjątkiem przypadków przewidzianych przez ustawodawstwo Federacji Rosyjskiej).

Rzeczywiste koszty nabycia MPZ obejmują:

- kwoty wypłacone dostawcy zgodnie z umową;

– kwoty wypłacane organizacjom za usługi informacyjne i doradcze związane z nabywaniem zapasów;

- cła;

– bezzwrotne podatki zapłacone w związku z nabyciem jednostki inwentarza;

- wynagrodzenie wypłacane organizacji pośredniczącej, za pośrednictwem której nabywane są zapasy;

– koszty pozyskania i dostarczenia zapasów do miejsca ich wykorzystania, w tym koszty ubezpieczenia. Koszty te obejmują w szczególności koszt zakupu i dostawy zapasów; koszty utrzymania jednostki zaopatrzenia i przechowywania organizacji; koszty usług transportowych w celu dostarczenia zapasów do miejsca ich wykorzystania, jeżeli nie są wliczone w cenę zapasów ustaloną w umowie; naliczone odsetki od pożyczek udzielonych przez dostawców (pożyczka komercyjna); odsetki od pożyczonych środków naliczone przed przyjęciem do rozliczenia zapasów, jeżeli środki są pozyskiwane na nabycie tych zapasów;

- koszt doprowadzenia zapasów do stanu zdatnego do wykorzystania zgodnie z planowanymi celami. Koszty te obejmują koszty organizacji przetwarzania, sortowania, pakowania i poprawy parametrów technicznych otrzymanych zapasów, niezwiązane z wytwarzaniem produktów, wykonywaniem pracy i świadczeniem usług;

– inne koszty bezpośrednio związane z nabyciem zapasów.

Lista kosztów jest otwarta, tj. przewiduje możliwość wliczenia w koszt rzeczywisty zapasów niektórych kosztów bezpośrednio związanych z ich nabyciem. Koszty ogólnego zarządu i inne podobne koszty nie są zaliczane do rzeczywistych kosztów nabycia zapasów, z wyjątkiem sytuacji, gdy są one bezpośrednio związane z nabyciem zapasów.

Rzeczywisty koszt wytworzenia zapasów przez organizację jest ustalany na podstawie rzeczywistych kosztów związanych z wytworzeniem tych zapasów. Księgowanie i tworzenie kosztów produkcji zapasów jest przeprowadzane przez organizację w sposób ustalony dla ustalania kosztów produkcji.

Rzeczywisty koszt zapasów wniesionych jako wkład do kapitału docelowego (zakładowego) organizacji jest ustalany na podstawie ich wartości pieniężnej uzgodnionej przez założycieli (uczestników), chyba że ustawodawstwo Federacji Rosyjskiej stanowi inaczej.

Rzeczywisty koszt zapasów otrzymanych przez organizację na podstawie umowy darowizny (nieodpłatnie), a także pozostałych ze zbycia środków trwałych i innego majątku ustala się na podstawie ich aktualnej wartości rynkowej na dzień przyjęcia do rozliczenia .

Rzeczywisty koszt zapasów otrzymanych na podstawie umów przewidujących wykonanie zobowiązania (zapłatę) w środkach niepieniężnych ujmuje się jako koszt aktywów przekazanych lub przekazanych przez organizację.

Wartość aktywów przekazanych lub przekazanych przez jednostkę w zamian za inną nieruchomość ustala się poprzez odniesienie do ceny, po której w porównywalnych okolicznościach jednostka normalnie wyceniłaby wartość podobnych aktywów.

Transport i inne koszty związane z wymianą są doliczane bezpośrednio do kosztów otrzymanych zapasów lub są wstępnie uwzględniane w składzie kosztów transportu i zakupu, chyba że ustawodawstwo Federacji Rosyjskiej stanowi inaczej.

Rzeczywisty koszt zapasów, niezależnie od sposobu ich otrzymania, obejmuje również rzeczywiste koszty organizacji związane z ich dostarczeniem i doprowadzeniem ich do stanu zdatnego do użytku.

Organizacja prowadząca działalność handlową może zaliczyć koszty zakupu i dostawy towarów do magazynów centralnych (baz), poniesione przed przekazaniem ich do sprzedaży, do kosztów sprzedaży.

Towary zakupione przez jednostkę w celu sprzedaży wyceniane są według ceny nabycia. Organizacja zajmująca się handlem detalicznym może wycenić zakupiony towar po cenie sprzedaży z osobnym uwzględnieniem narzutów (rabatów).

Rezerwy zapasów, które nie należą do tej organizacji, ale są w jej użytkowaniu lub zbyciu, są uwzględniane na kontach pozabilansowych w ocenie przewidzianej w umowie lub w ocenie uzgodnionej z ich właścicielem. W przypadku braku ceny za te rezerwy w umowie lub ceny uzgodnionej z właścicielem, mogą one zostać uwzględnione przy wycenie warunkowej.

Zapasy należące do organizacji, ale w drodze lub przekazane kupującemu za kaucją, są uwzględniane w rachunkowości w ocenie przewidzianej w umowie, z późniejszym wyjaśnieniem rzeczywistych kosztów.

Rzeczywisty koszt zapasów, w których są one przyjmowane do rozliczenia, nie podlega zmianom, z wyjątkiem przypadków określonych przez ustawodawstwo Federacji Rosyjskiej.

Inwentarz, którego wartość wyrażona jest w walucie obcej, po przyjęciu do rozliczenia, jest dokonywany w rublach, z uwzględnieniem kursu walutowego Banku Centralnego Federacji Rosyjskiej, obowiązującego w dniu przyjęcia danych inwentaryzacyjnych do rozliczenia .

Dokumenty regulacyjne pozwalają na stosowanie cen księgowych w rachunkowości analitycznej i przechowywaniu materiałów.

Jako ceny księgowe materiałów można zastosować:

- ceny do uzgodnienia. W takim przypadku inne koszty wliczone w rzeczywisty koszt materiałów są rozliczane oddzielnie w ramach kosztów transportu i zakupu;

- rzeczywisty koszt materiałów według poprzedniego miesiąca lub okresu sprawozdawczego (roku sprawozdawczego). W tym przypadku odchylenia między rzeczywistym kosztem materiałów z bieżącego miesiąca a ich ceną rozliczeniową

noe są uwzględniane w składzie kosztów transportu i zakupów;

- ceny planowane i szacunkowe. W takim przypadku odchylenia cen kontraktowych od cen planowanych i szacunkowych są uwzględniane jako część kosztów transportu i zakupów. Są przeznaczone do użytku wewnątrz organizacji. Ceny planowania są opracowywane i zatwierdzane przez organizację w odniesieniu do poziomu rzeczywistych kosztów odpowiednich materiałów;

- średnia cena grupy. W tym przypadku różnica między rzeczywistym kosztem materiałów a Średnia cena grupa jest brana pod uwagę w składzie kosztów transportu i zakupów.

Kiedy materiały są zwalniane do produkcji i usuwane w inny sposób, ich ocena jest przeprowadzana przez organizację przy użyciu jednej z następujących metod:

- na koszt każdej jednostki;

- po średnim koszcie;

- kosztem pierwszego w czasie pozyskania materiałów (metoda FIFO);

- kosztem najnowszego pozyskania materiałów (metoda LIFO)

Organizacja może stosować różne metody wyceny materiałów, gdy są one dopuszczone do produkcji dla różnych grup (rodzajów) materiałów, ale dla określonego rodzaju (grupy) materiałów w roku sprawozdawczym można zastosować tylko jedną z powyższych metod wyceny . Zastosowanie którejkolwiek z wymienionych metod według grupy (rodzaju) materiałów powinno znaleźć odzwierciedlenie w polityce rachunkowości organizacji w oparciu o założenie kolejności stosowania polityki rachunkowości.

Na koszt każdej jednostki materiały używane przez organizację na specjalne zamówienie ( metale szlachetne, klejnoty, substancje radioaktywne itp.). Przy wydawaniu materiałów po koszcie każdej jednostki można zastosować dwie opcje obliczania kosztu jednostki magazynowej:

– w tym wszystkie koszty związane z nabyciem akcji;

– uwzględniające tylko koszt zapasów w cenie kontraktowej (wersja uproszczona).

W sprawozdaniu finansowym organizacji zapasy na koniec roku sprawozdawczego ujmowane są według kosztu ustalonego na podstawie metod stosowanych do szacowania zapasów. Zapasy, dla których w ciągu roku sprawozdawczego nastąpił spadek wartości rynkowej lub częściowo utraciły swoją pierwotną jakość wykazywane są w bilansie według aktualnej wartości rynkowej. Zmniejszenie to znajduje odzwierciedlenie w sposobie tworzenia rezerwy na utratę wartości aktywów rzeczowych. Rezerwa tworzona jest kosztem wyników finansowych organizacji w wysokości różnicy między aktualną wartością rynkową a faktycznym kosztem zapasów, jeżeli ta ostatnia jest wyższa od aktualnej wartości rynkowej. Rezerwę na utratę wartości rzeczowych aktywów trwałych tworzy się dla każdej przyjętej do księgowości jednostki zapasu. Dopuszcza się tworzenie rezerw na amortyzację rzeczowych aktywów trwałych dla określonych rodzajów (grup) podobnych lub powiązanych zapasów. Niedopuszczalne jest tworzenie rezerw na amortyzację środków trwałych dla tak powiększonych grup (rodzajów) zapasów jak materiały podstawowe, materiały pomocnicze, wyroby gotowe, towary itp. Obliczenia aktualnej wartości rynkowej zapasów dokonuje organizacja na podstawie informacji dostępnych przed datą podpisania sprawozdania finansowego. Organizacja musi przedstawić potwierdzenie aktualnej wartości rynkowej zapasów.

Rozliczanie informacji o rezerwach amortyzacyjnych zapasów odbywa się na koncie pasywnym 14 „Rezerwy amortyzacyjne środków trwałych”.

Utworzenie rezerwy znajduje odzwierciedlenie w rozliczeniu kredytu na koncie 14 „Rezerwy na amortyzację aktywów materialnych” i obciążeniu rachunku 91 „Inne wydatki”. W następnym okresie sprawozdawczym, jako odpis środków trwałych, dla których tworzona jest rezerwa, rezerwowana kwota zostaje przywrócona: w księgowości dokonuje się wpisu obciążenia rachunku 14 „Rezerwy na amortyzację środków trwałych” oraz uznanie rachunku 91 „Inne przychody i wydatki”. Podobny zapis dokonywany jest w przypadku wzrostu wartości rynkowej środków trwałych, na które uprzednio utworzono odpowiednie rezerwy.

Rachunkowość analityczna na koncie 14 „Rezerwy na amortyzację środków trwałych” prowadzona jest dla każdej rezerwy. [4, 139-148s.]

2 Organizacja księgowości materiałowej

2.1 Dokumentowanie przemieszczania towarów

Operacje dotyczące przemieszczania aktywów materialnych, wszystkie osoby prawne, niezależnie od formy własności, muszą być sporządzone z ujednoliconymi dokumentami podstawowymi dla materiałów księgowych opracowanymi przez Państwowy Komitet Statystyczny Rosji. Podstawowe dokumenty odbioru i wydania materiałów muszą być prawidłowo sporządzone, posiadać odpowiednie podpisy i być uprzednio ponumerowane.

Wymieniamy dokumenty dotyczące rozliczania zapasów.

Pełnomocnictwo (f. Nr M-2 i nr M-2a) - służy do sformalizowania prawa urzędnika do działania jako powiernik organizacji po otrzymaniu aktywów materialnych od dostawcy. Pełnomocnictwo jest sporządzane w jednym egzemplarzu przez dział księgowości organizacji i wydawane odbiorcy za pokwitowaniem. Okres ważności pełnomocnictw co do zasady nie może przekraczać 15 dni; w wyjątkowych przypadkach może być wystawiona na miesiąc kalendarzowy.

Polecenie odbioru (f. nr M-4) - służy do rozliczania materiałów otrzymanych od dostawców lub z przetwarzania. Zlecenie odbioru sporządzane jest w jednym egzemplarzu przez osobę odpowiedzialną finansowo w dniu przybycia kosztowności do magazynu. Wydawany jest na faktycznie zaakceptowaną ilość wartości. Formularze zleceń kredytowych przekazywane są osobom odpowiedzialnym finansowo w postaci z góry ponumerowanej.

Akt przyjęcia materiałów (formularz nr M-7) służy do sformalizowania przyjęcia aktywów materialnych w przypadkach, gdy występują rozbieżności ilościowe i jakościowe z danymi dokumentów towarzyszących dostawcy, a także przy przyjęciu zapasów otrzymanych bez dokumentów (dla dostaw niezafakturowanych). Ustawa jest podstawą prawną do złożenia reklamacji u dostawcy; jest sporządzany w dwóch egzemplarzach przez członków komisji odbiorczej przy obowiązkowym udziale osoby odpowiedzialnej finansowo oraz przedstawiciela dostawcy lub przedstawiciela organizacji bezinteresownej. Akt zatwierdza kierownik organizacji lub inna upoważniona osoba. Jedna kopia aktu z załączonymi dokumentami pierwotnymi jest przekazywana do działu księgowości w celu rozliczenia ruchu aktywów materialnych, druga do działu zaopatrzenia lub działu księgowości w celu wysłania listu reklamacyjnego do dostawcy.

Karta ogranicznika (f nr M-8) - jest potrzebna do rozliczenia wydania z magazynu surowców, materiałów, zakupionych półproduktów itp. do jednostek produkcyjnych organizacji w ramach zatwierdzonego limitu. Limit urlopu jest ustalany na podstawie obowiązujących norm na podstawie obliczeń, na podstawie wielkości zadań produkcyjnych sklepów, z uwzględnieniem przeniesionych sald zapasów na początek okresu sprawozdawczego. Karty limit-ogrodzenie wydawane są w dwóch egzemplarzach na okres jednego miesiąca, a dla małych wolumenów - na kwartał. Jeden egzemplarz karty przed początkiem miesiąca przekazywany jest do jednostki strukturalnej – odbiorcy materiałów, drugi – do magazynu.

Materiały są zwalniane do produkcji przez magazyn tylko po okazaniu przez przedstawiciela jednostki konstrukcyjnej jego kopii karty granicznej-ogrodzenia. Magazynier odnotowuje w obu egzemplarzach datę i ilość wydanych materiałów, po czym wyświetla pozostałą część limitu materiałowego. Na karcie ogrodzenia granicznego jednostki strukturalnej podpisuje magazynier, a na karcie ogrodzenia granicznego magazynu - przedstawiciel jednostki strukturalnej. Magazyn dostarcza karty limitowo-ogrodnicze do działu księgowości po wykorzystaniu limitu.

Faktura zapotrzebowania (f. nr M-11) służy do ewidencjonowania ruchu środków trwałych wewnątrz organizacji, ich wydań do oddziałów znajdujących się poza nią oraz przy sprzedaży zapasów. List przewozowy jest sporządzany w dwóch egzemplarzach przez osoby odpowiedzialne finansowo z magazynu lub warsztatu dostarczającego kosztowności. Pierwszy egzemplarz przeznaczony jest do odpisania kosztowności (magazyn, sklep), drugi - do kapitalizacji kosztowności przez odbiorcę (magazyn, sklep). Nadmierne wydanie materiałów z magazynu może nastąpić tylko za zgodą kierownika lub głównego inżyniera i wystawiane jest na podstawie faktury-zapotrzebowania (f. nr M-11). Zamiana niektórych rodzajów materiałów na inne o podobnych właściwościach jest również dozwolona tylko za zgodą kierownika i jest sporządzana za pomocą faktury zapotrzebowania o określonej formie. Dokument ten wraz z kartą limitu wymienianego materiału przekazywany jest do magazynu, a prowadzący magazyn zmniejsza saldo limitu uwzględniając wydanie materiałów zastępczych.

Faktura za wydanie materiałów stronie (f. nr M-15) służy do rozliczenia wydania rzeczy osobom trzecim na podstawie umów i innych dokumentów. Faktura wystawiana jest w dwóch egzemplarzach po okazaniu przez odbiorcę pełnomocnictwa do odbioru przedmiotów wartościowych, wypełnionego w przewidziany sposób. Pierwszy egzemplarz trafia do magazynu jako podstawa do wydania materiałów, drugi do odbiorcy.

Przy wydawaniu materiałów z dostawą własną lub odbiorem magazynier przesyła podpisaną przez odbiorcę fakturę do działu księgowości w celu wystawienia dokumentów rozliczeniowych i płatniczych, jeżeli materiały zostały wydane z późniejszą zapłatą.

Karta rozliczeniowa materiału (f. nr M-17) - służy do ewidencjonowania ruchu materiałów w magazynie dla każdego gatunku, rodzaju, wielkości. Karty są dokumentem o ścisłej odpowiedzialności

i wydawane magazynierowi za pokwitowaniem. Osoba odpowiedzialna finansowo (magazynujący, kierownik magazynu) dokonuje wpisów w kartach na podstawie pierwotnych dokumentów wpływów i rozchodów w dniu operacji rzeczowej.

Akt zaksięgowania rzeczowych aktywów otrzymanych podczas demontażu i rozbiórki budynków i budowli (formularz nr M-35) służy do rozliczenia rzeczowych aktywów otrzymanych w procesie likwidacji środków trwałych nadających się do wykorzystania przy produkcji pracy w sama organizacja. Koszt takich kosztowności zmniejsza stratę z likwidacji odpowiednich obiektów. [ 1 , 271-274s ]

2.2 Syntetyczne i analityczne rozliczanie materiałów

Rachunek syntetyczny materiałów w przedsiębiorstwach produkcyjnych jest prowadzony na koncie 10 „Materiały”. To konto ma następujące subkonta:

1. „Surowce”

2. „Zakupione półprodukty i komponenty, konstrukcje i części”

3. „Paliwo”

4. „Pojemniki i materiały opakowaniowe”

5. „Części zamienne”

6. „Inne materiały”

7. „Materiały przekazane do przetworzenia na bok”

8. „Materiały budowlane”

9. „Inwentarz i artykuły gospodarstwa domowego”

10. „Specjalne wyposażenie i specjalna odzież w magazynie”

11. „Działanie specjalnego wyposażenia i odzieży specjalnej”

Zgodnie z planem kont syntetyczna księgowość materiałów na koncie 10 „Materiały” może być prowadzona na dwa sposoby:

po rzeczywistych kosztach

po promocyjnych cenach.

W pierwszej metodzie konto 10 „Materiały” odzwierciedla wszystkie koszty ich nabycia i zakupu.

W drugiej metodzie dodatkowo wykorzystywane są konta: 15 „Zakup i nabycie aktywów materialnych” oraz 16 „Odchylenie kosztu aktywów materialnych”.

Zastosowanie jednej lub drugiej metody jest określane przez przedsiębiorstwo niezależnie i wskazane w jego polityce rachunkowości.

Tradycyjne i bardziej uproszczone jest rozliczanie materiałów według rzeczywistych kosztów. W takim przypadku konto 10 „Materiały” jest obciążane otrzymanymi materiałami w rachunkowości, a konta są uznawane:

76 „Rozliczenia z różnymi dłużnikami i wierzycielami” - na koszty usług opłacanych czekami na rzecz organizacji transportowych (kolejowych, wodnych), a także na koszty usług informacyjnych i doradczych, cła itp.;

71 „Rozliczenia z osobami odpowiedzialnymi” - za koszt zakupionych i opłaconych z kwot rozliczeniowych surowców i materiałów;

23 „Produkcja pomocnicza” – za koszty dostarczenia materiałów transportem własnym oraz za rzeczywisty koszt materiałów własnej produkcji;

20 „Produkcja główna” – na koszt odpadów zwrotnych otrzymanych z produkcji itp.

Jeżeli w momencie odbioru zostanie stwierdzony brak lub uszkodzenie materiałów, wówczas czynności te nie są ujmowane w księgach. Jeżeli po drodze niedobór nie przekracza norm strat naturalnych, jest odpisywany na ogólne wydatki biznesowe przedsiębiorstwa. Jednak w przypadku stwierdzenia braku i uszkodzenia surowców i materiałów z winy dostawcy, reklamacja jest kierowana do tego ostatniego. Ta operacja w rachunkowości znajduje odzwierciedlenie w obciążeniu rachunku 76-2 „Rozliczenia z tytułu roszczeń” oraz uznaniu rachunku 60 „Rozliczenia z dostawcami i kontrahentami”.

Prowadząc syntetyczne księgowanie materiałów według rzeczywistych kosztów w ramach konta 10 „Materiały”, zaleca się otwarcie dwóch kont analitycznych:

> materiały w promocyjnych cenach;

> koszty transportu i zaopatrzenia lub odchylenia w kosztach materiałów.

Wydanie surowców i materiałów z magazynów centralnych do magazynów hal produkcyjnych jest traktowane jako ruch wewnętrzny i znajduje odzwierciedlenie w księgach rachunkowych: konto debetowe 10 „Materiały”, konto analityczne „Magazyn centralny”; uznanie konta 10 „Materiały”, konto analityczne „Sklep produkcyjny”.

Zużycie produkcyjne surowców i materiałów w rachunkowości znajduje odzwierciedlenie w odpisaniu uznania rachunku 10 „Materiały” w ciężar rachunków:

20 „Produkcja główna” - dla kosztów surowców i materiałów użytych w produkcji głównej;

23 „Produkcja pomocnicza” – na koszt materiałów zużytych w produkcji pomocniczej;

25 „Ogólne koszty produkcji” – dla kosztów materiałów zużytych na ogólne potrzeby produkcyjne;