Odoslanie dobrej práce do databázy znalostí je jednoduché. Použite nižšie uvedený formulár

Študenti, postgraduálni študenti, mladí vedci, ktorí pri štúdiu a práci využívajú vedomostnú základňu, vám budú veľmi vďační.

Hostené na http://www.allbest.ru/

KomuURTS WORK

« Účtovanie o hmotnom majetku»

Úvod

Ani jeden podnik sa nezaobíde bez využívania materiálnych hodnôt vo svojich ekonomických činnostiach. Vzhľadom na dôležitosť správnej distribúcie a efektívneho využívania hmotného majetku, ako aj na potrebu neustáleho účtovania a kontroly ich rozdeľovania je vhodné zaviesť v organizácii efektívny systémúčtovanie zásob a cenín zamestnaných v činnosti organizácie.

Účelom písania tohto príspevku je preštudovať si postup účtovania materiálových hodnôt.

Pri dosahovaní cieľa sa riešia tieto úlohy: určuje sa pojem a klasifikácia materiálnych hodnôt; určuje sa dokladová evidencia operácií pre účtovanie hmotného majetku; určuje sa postup posudzovania a účtovania príjmu hmotného majetku v organizácii; postup evidencie operácií pri vyraďovaní hmotného majetku; postup organizácie skladového účtovníctva a skladovania hmotného majetku; určuje sa postup pri inventarizácii hmotného majetku; určuje postup pri posudzovaní hmotného majetku pri príprave finančné výkazy.

1. Pojem a klasifikácia materiálnych hodnôt

V súlade s PBU 5/2001 „Účtovanie zásob“ sa ako zásoby prijímajú tieto aktíva:

používané ako suroviny, materiály atď. pri výrobe produktov určených na predaj (výkon prác, poskytovanie služieb);

určené na predaj;

využívané pre potreby riadenia organizácie.

Hlavnými úlohami účtovania zásob sú:

a) tvorba skutočnej obstarávacej ceny zásob;

b) správne a včasné dokladovanie operácií a poskytovanie spoľahlivých údajov o obstaraní, príjme a výdaji zásob;

c) kontrola bezpečnosti zásob v miestach ich skladovania (prevádzky) a vo všetkých fázach ich pohybu;

d) kontrola dodržiavania skladových noriem stanovených organizáciou, zabezpečenie nepretržitej výroby výrobkov, výkonu práce a poskytovania služieb;

e) včasná identifikácia nepotrebných a prebytočných zásob za účelom ich prípadného predaja alebo identifikácia iných možností ich zapojenia do obehu;

f) analýza efektívnosti použitia rezerv.

Hlavné požiadavky na účtovanie zásob:

Nepretržité, nepretržité a úplné odrážanie pohybu (prílev, tok, pohyb) a dostupnosti zásob;

Účtovanie množstva a odhad zásob;

Efektívnosť (včasnosť) účtovania zásob;

Spoľahlivosť;

Súlad syntetického účtovníctva s analytickými účtovnými údajmi na začiatku každého mesiaca (v zmysle obratu a zostatkov);

Súlad údajov skladového účtovníctva a operatívneho účtovania pohybu zásob v útvaroch organizácie s údajmi účtovníctvo.

Klasifikácia materiálov. V závislosti od úlohy, ktorú zohrávajú rôzne zásoby vo výrobnom procese, sa delia na nasledujúce skupiny: suroviny a základné materiály, pomocné materiály, nakupované polotovary, odpady (vratné), pohonné hmoty, obaly a obalové materiály, náhradné diely, zásoby a potreby pre domácnosť.

Suroviny a základné materiály sú predmety práce, z ktorých je výrobok vyrobený a ktoré tvoria materiálový (materiálový) základ výrobku. Suroviny sú produkty poľnohospodárstva a ťažobného priemyslu (obilie, bavlna, dobytok, mlieko atď.) a materiály sú produkty spracovateľského priemyslu (múka, tkaniny, cukor atď.).

Pomocné materiály sa používajú na ovplyvnenie surovín a základných materiálov, na dodanie určitých spotrebiteľských vlastností výrobku alebo na údržbu a starostlivosť o nástroje a uľahčenie výrobného procesu (korenie pri výrobe klobás, mazadlá, čistiace prostriedky atď.).

Treba mať na pamäti, že rozdelenie materiálov na základné a pomocné je podmienené a často závisí len od množstva materiálu použitého na výrobu. rôzne druhy Produkty.

Nakúpené polotovary - suroviny a materiály, ktoré prešli určitými fázami spracovania, ale ešte nie sú hotovými výrobkami. Pri výrobe produktov zohrávajú rovnakú úlohu ako hlavné materiály, t.j. tvoria ich materiálny základ.

Vratný výrobný odpad - zvyšky surovín a materiálov vzniknutých v procese ich spracovania na hotové výrobky, ktoré úplne alebo čiastočne stratili spotrebiteľské vlastnosti pôvodných surovín a materiálov (piliny, hobliny a pod.).

Zo skupiny pomocných materiálov, pohonných hmôt, kontajnerov a obalových materiálov sa z dôvodu osobitosti ich použitia samostatne rozlišujú náhradné diely.

Palivo sa delí na technologické (na technologické účely), motorové (palivo) a domáce (na vykurovanie).

Nádoby a obalové materiály - predmety používané na balenie, prepravu, skladovanie rôzne materiály a výrobky (tašky, krabice, krabice). Náhradné diely slúžia na opravu a výmenu opotrebovaných častí strojov a zariadení.

Zásoby a zásoby pre domácnosť sú súčasťou inventára organizácie a používajú sa ako pracovné prostriedky najviac 12 mesiacov alebo bežný prevádzkový cyklus, ak presahuje 12 mesiacov (zásoby, nástroje atď.).

Okrem toho sú materiály klasifikované podľa ich technických vlastností a sú rozdelené do skupín: železné a neželezné kovy, valcované výrobky, rúry atď.

Uvedené klasifikácie zásob slúžia na zostavenie syntetického a analytického účtovníctva, ako aj na zostavenie štatistického výkazu o stavoch, tržbách a spotrebe surovín a materiálov vo výrobnej a prevádzkovej činnosti.

Účtovnú jednotku zásob volí organizácia samostatne tak, aby zabezpečila tvorbu úplných a spoľahlivých informácií o týchto rezervách, ako aj riadnu kontrolu ich prítomnosti a pohybu. Jednotkou zásob môže byť podľa charakteru zásob, postupu pri ich obstaraní a použití, číslo položky, šarža, homogénna skupina a pod.

Pre správnu organizáciu účtovníctva sa vyvíja nomenklatúra - cenovka - systematický zoznam názvov materiálov. S ich charakteristikami, číslami položiek a diskontnými cenami. Následne sa výdaj a pohyb materiálov zdokumentuje v dokladoch, ktoré uvádzajú číslo položky.

2. Dokumentácia, vyhodnotenie a účtovanie príjmu hmotného majetku

účtovný materiál účtovná hodnota

Zásoby sa prijímajú do účtovníctva v skutočných nákladoch.

Skutočná obstarávacia cena zásob nakúpených za odplatu je výška skutočných nákladov organizácie na obstaranie, s výnimkou dane z pridanej hodnoty a iných vratných daní (ak zákon neustanovuje inak). Ruská federácia).

Skutočné náklady na obstaranie zásob zahŕňajú:

čiastky zaplatené v súlade so zmluvou dodávateľovi (predávajúcemu);

sumy vyplatené organizáciám za informačné a poradenské služby súvisiace s obstarávaním zásob;

clá;

nenávratné dane zaplatené v súvislosti s nadobudnutím jednotky zásob;

odmeny vyplácané sprostredkovateľskej organizácii, prostredníctvom ktorej sa zásoby obstarávajú;

náklady na obstaranie a dodanie zásob do miesta ich použitia vrátane nákladov na poistenie. Tieto náklady zahŕňajú najmä náklady na obstaranie a dodanie zásob; náklady na údržbu obstarávacej a skladovacej jednotky organizácie, náklady na prepravné služby pri dodaní zásob do miesta ich použitia, ak nie sú zahrnuté v cene zásob ustanovenej zmluvou; naakumulované úroky z úverov poskytnutých dodávateľmi (komerčný úver); časovo rozlíšené pred účtovaním zásob úroky z požičaných prostriedkov, ak sa podieľajú na obstaraní týchto zásob;

náklady na uvedenie zásob do stavu, v ktorom sú vhodné na použitie na plánované účely. Tieto náklady zahŕňajú náklady organizácie na spracovanie, triedenie, balenie a zlepšenie technických charakteristík prijatých zásob, nesúvisiace s výrobou výrobkov, výkonom prác a poskytovaním služieb;

ostatné náklady priamo súvisiace s obstaraním zásob.

Všeobecné obchodné a iné podobné náklady nie sú zahrnuté do skutočných nákladov na obstaranie zásob, okrem prípadov, keď priamo súvisia s obstaraním zásob.

Skutočné náklady na zásoby pri ich výrobe si organizácia sama určí na základe skutočných nákladov spojených s výrobou týchto zásob. Účtovanie a tvorbu nákladov na výrobu zásob vykonáva organizácia spôsobom ustanoveným na zisťovanie obstarávacej ceny príslušných druhov výrobkov.

Skutočné náklady na zásoby vložené ako príspevok do schváleného (základného) kapitálu organizácie sa určujú na základe ich peňažnej hodnoty odsúhlasenej zakladateľmi (účastníkmi) organizácie, pokiaľ právne predpisy Ruskej federácie neustanovujú inak.

Skutočná obstarávacia cena zásob prijatých organizáciou na základe darovacej zmluvy alebo bezodplatne, ako aj zásob zostávajúcich z vyradenia dlhodobého majetku a iného majetku sa určuje na základe ich aktuálnej trhovej hodnoty ku dňu prijatia do účtovníctva.

Skutočná obstarávacia cena zásob prijatých na základe zmlúv o plnení záväzkov (platba) nepeňažnými prostriedkami je obstarávacia cena majetku, ktorý organizácia previedla alebo prevedie. Majetok prevedený alebo prevedený účtovnou jednotkou sa oceňuje cenou, za ktorú by účtovná jednotka normálne účtovala podobný majetok za porovnateľných okolností.

Ak nie je možné zistiť hodnotu prevádzaného majetku alebo majetku, ktorý má organizácia previesť, náklady na zásoby prijaté organizáciou na základe zmlúv o plnení záväzkov (platba) v nepeňažných prostriedkoch sa určia podľa ceny pri ktorých sa podobné zásoby nadobúdajú za porovnateľných okolností.

Súčasťou skutočných nákladov na zásoby sú aj skutočné náklady organizácie na dodanie zásob a ich uvedenie do stavu spôsobilého na použitie.

Skutočné náklady na zásoby, v ktorých sú prijaté na účtovanie, sa nemenia, s výnimkou prípadov ustanovených právnymi predpismi Ruskej federácie.

Zásoby, ktoré nepatria organizácii, ale sú v jej užívaní alebo nakladaní v súlade s podmienkami zmluvy, sa prijímajú na účtovanie v hodnotení stanovenom v zmluve.

Zásoby, ktorých trhová cena sa počas vykazovaného roka znížila alebo morálne zastarali alebo úplne alebo čiastočne stratili svoju pôvodnú kvalitu, sa prejavia v súvaha na konci vykazovaného roka za aktuálnu trhovú hodnotu, berúc do úvahy fyzický stav zásob. Pokles obstarávacej ceny zásob sa v účtovníctve premieta vo forme časového rozlíšenia rezerv.

Ku každej účtovne prijatej jednotke zásob sa tvorí rezerva na zníženie hodnoty hmotného majetku. Je povolené vytvárať rezervy na odpisy hmotného majetku o určité typy(skupiny) podobných alebo súvisiacich zásob. Nie je dovolené na ne vytvárať rezervy na zníženie hodnoty hmotného majetku rozšírené skupiny(druhy) zásob, ako základné materiály, pomocné materiály, hotové výrobky, tovar, zásoby určitého prevádzkového alebo geografického segmentu a pod.

Výpočet aktuálnej trhovej hodnoty zásob vykonáva organizácia na základe informácií dostupných pred dátumom podpisu účtovnej závierky. Výpočet zohľadňuje:

Zmena ceny alebo skutočných nákladov priamo súvisiacich s udalosťami po dátume vykazovania, potvrdzujúca ekonomické podmienky, ktoré existovali k dátumu vykazovania, v ktorom organizácia vykonávala svoje činnosti;

Vymenovanie zásob;

Aktuálna trhová hodnota hotových výrobkov, na výrobu ktorých sa využívajú suroviny, materiály a iné zásoby. Rezerva na pokles hodnoty hmotného majetku sa nevytvára na suroviny, materiál a iné zásoby použité pri výrobe hotových výrobkov, prác, služieb, ak je ku dňu účtovnej závierky aktuálna trhová hodnota týchto hotových výrobkov, prác, služby zodpovedajú alebo prevyšujú ich skutočné náklady.

Organizácia musí poskytnúť potvrdenie o výpočte aktuálnej trhovej hodnoty zásob.

Ak sa v období nasledujúcom po účtovnom období aktuálna trhová hodnota zásob oproti zníženiu obstarávacej ceny, na ktorú bola rezerva v účtovnom období vytvorila, zvýši, potom sa zodpovedajúca časť rezervy odpočíta od nákladov na materiál. vykázané v období nasledujúcom po účtovnom období.

Časové rozlíšenie rezervy na zníženie hodnoty zásob sa v účtovníctve premieta na účet „Ostatné výnosy a náklady“. Časovo rozlíšená rezerva sa odpisuje za účelom zvýšenia výsledku hospodárenia (účet „Ostatné výnosy a náklady“) pri uvoľnení zásob, ktoré s ňou súvisia.

Materiály prijaté organizáciou sú doložené účtovnými dokladmi v nasledujúcom poradí.

Dodávateľ spolu so zásielkou produktov odošle kupujúcemu zúčtovanie a ďalšie sprievodné dokumenty: žiadosť o platbu (v dvoch vyhotoveniach: jedna priamo kupujúcemu, druhá prostredníctvom banky), nákladné listy, potvrdenie o nákladnom liste, a pod. Zúčtovanie a ostatné doklady súvisiace s prijímacími materiálmi sa zasielajú do učtárne, kde sa skontroluje správnosť ich vyhotovenia a následne sa odovzdajú zodpovednému realizátorovi dodávky.

Na oddelení zásobovania podľa došlých dokladov kontrolujú dodržiavanie objemu, sortimentu, dodacej lehoty, cien, kvality materiálov a iných zmluvných podmienok. V dôsledku takejto kontroly sa na samotnom vysporiadaní alebo inom dokumente urobí záznam o úplnom alebo čiastočnom prijatí (súhlas s platbou). Okrem toho oddelenie zásobovania sleduje príjem tovaru a jeho vyhľadávanie. Za týmto účelom vedie zásobovacie oddelenie Evidenciu došlého tovaru, kde je uvedené evidenčné číslo, dátum zápisu, názov dodávateľa, dátum a číslo prepravného dokladu, číslo, dátum a suma faktúry, druh nákladu, číslo a dátum prijatia príkazu alebo úkonu prijatia žiadosti o vyhľadanie nákladu. V poznámkach sa uvádza poznámka o zaplatení faktúry alebo o odmietnutí prevzatia.

Overené žiadosti o platbu z oddelenia zásobovania sa prenášajú do účtovného oddelenia a príjemky prepravných organizácií sa prenášajú dopravcovi na príjem a dodanie materiálov.

Špeditér prijíma došlé materiály na stanicu podľa počtu miest a hmotnosti. Ak nájde znaky, ktoré spochybňujú bezpečnosť nákladu, môže požiadať prepravnú organizáciu o kontrolu nákladu. V prípade nedostatku miesta alebo hmotnosti, poškodenia kontajnerov, poškodenia materiálu je vyhotovený obchodný zákon, ktorý slúži ako základ pre uplatnenie reklamácií voči prepravnej organizácii alebo dodávateľovi.

Na prijímanie materiálov zo skladu nerezidentských dodávateľov je zasielateľovi vystavená objednávka a splnomocnenie, v ktorých je uvedený zoznam materiálov, ktoré sa majú prijať. Pri preberaní materiálov vykonáva špeditér nielen kvantitatívne, ale aj kvalitatívne preberanie.

Špeditér odovzdá prevzatý tovar na sklad podniku a odovzdá ho vedúcemu skladu, ktorý skontroluje súlad množstva a kvality materiálu s údajmi dodávateľskej faktúry. Materiály akceptované skladníkom sa vystavujú príjemkami. Objednávku príjmu podpisuje vedúci skladu a zasielateľ.

Materiálové hodnoty sú v príslušných meracích jednotkách (hmotnosť, objem, lineárne, numerické). Ak sú materiály prijaté v jednej jednotke a spotrebované v inej, potom sa berú do úvahy súčasne v dvoch merných jednotkách.

Ak nie sú žiadne nezrovnalosti medzi údajmi dodávateľa a skutočnými údajmi, je povolené kapitalizovať materiály bez vystavenia príjmového príkazu. V tomto prípade sa na dokument dodávateľa nalepí pečiatka, ktorej výtlačky obsahujú hlavné údaje došlej objednávky. Množstvo primárne dokumenty pri znižovaní.

V prípade, že množstvo a kvalita materiálu dodaného na sklad nezodpovedá údajom na faktúre dodávateľa, komisia materiál prevezme a vyhotoví akt o prevzatí materiálu, ktorý slúži ako podklad na uplatnenie reklamácie. s dodávateľom. V komisii musí byť zástupca dodávateľa alebo zástupca nezainteresovanej organizácie. Zákon sa vyhotovuje aj pri preberaní materiálov prijatých podnikom bez dodávateľskej faktúry (nefakturované dodávky).

Ak sa materiály prepravujú cestnou dopravou, potom sa ako primárny doklad používa nákladný list, ktorý odosielateľ vyhotovuje v štyroch exemplároch: prvý z nich slúži ako podklad na odpis materiálov od odosielateľa; druhá - na odosielanie materiálov príjemcom; tretia - pre dohody s organizáciou motorovej dopravy a je prílohou faktúry za platbu za prepravu cenín; štvrtý je podkladom pre účtovanie prepravných prác a je prílohou nákladného listu. Náložný list slúži kupujúcemu ako príjmový doklad v prípade, že medzi množstvom prijatého tovaru a údajmi na faktúre nie je rozpor. V prípade takéhoto rozporu je prijatie materiálov formalizované aktom o prijatí materiálov.

Príchod materiálu vlastnej výroby, výrobného odpadu a pod. do skladu je formalizovaný jedno- alebo viacriadkovými požiadavkami-nákladnými listami, ktoré vydávajú doručovacie obchody v dvoch kópiách: prvý je podkladom pre odpis materiálu. z doručovacej predajne sa druhý odošle do skladu a použije sa ako doklad o prijatí. Materiály prijaté z demontáže a demontáže budov a stavieb sa účtujú na základe zákona o aktivácii hmotného majetku prijatého pri demontáži a demontáži budov a stavieb.

Zodpovedné osoby nakupujú materiál v obchodných organizáciách, od iných organizácií a družstiev, na trhu JZD alebo od obyvateľstva za hotové. Dokladom potvrdzujúcim cenu nakúpeného materiálu je tovarová faktúra alebo akt (certifikát) vyhotovený zodpovednou osobou, v ktorom uvedie obsah obchodnej transakcie s uvedením dátumu, miesta nákupu, názvu a množstva tovaru. materiály a cenu, ako aj údaje z pasu predávajúceho tovaru. Úkon (osvedčenie) sa prikladá k predbežnej správe zodpovednej osoby.

V súlade s účtovnou osnovou sa účtovanie o príjme materiálu a sumách prepravných a obstarávacích nákladov vykonáva jedným z nasledujúcich spôsobov, ktoré musia byť uvedené v účtovných zásadách podniku:

1) Na účte 10 „Materiály“ sú otvorené dva podúčty 10 / účtovné ceny a 10 / TZR, aby sa osobitne zohľadnili náklady na materiál v diskontných cenách a sumy TZR;

2) na účtoch 15 „Obstaranie a obstaranie hmotného majetku“ a na účte 16 „Odchylka v obstarávacej cene hmotného majetku“ účtovať náklady na obstaranie a odchýlku;

3) Priame zahrnutie TZR do skutočných nákladov na materiál (pri malom sortimente materiálov).

Skutočná cena všetkých prijatých materiálov sa tvorí na konci mesiaca, preto je možné bežné účtovanie výdaja materiálu do výroby a na iné účely viesť v účtovných cenách. Tieto ceny sú nasledovné:

1) Cena dohodou

2) Skutočné náklady na materiál

3) Plánované a odhadované ceny

4) Priemerná cena skupiny.

Na konci mesiaca sa odchýlky ceny materiálu predávaného za diskontné ceny od skutočnej ceny vypočítajú ako percento odchýlok.

% odchýlka =*100 %

Výška TZR =

Vypočítaná suma TZR sa mesačne účtuje na ťarchu tých istých účtov, kde bola spotreba materiálu premietnutá do účtovných cien.

V praxi sa výpočet TZR robí v osobitnom registri "Vedomosti č. 10".

Tabuľka 1. Výpočet TZR

Na účte 15 „Obstarávanie a obstaranie hmotného majetku“ sa premieta príjem materiálu v zmluvných cenách, ako aj TZR.

Na konci mesiaca sa na 15. účte zisťujú odchýlky porovnaním debetného a kreditného obratu. Kladné odchýlky sa odpisujú v prospech účtu 15 na ťarchu účtu 16, záporné odchýlky sa naopak odpisujú alebo sa vykoná storno zápis.

Na konci mesiaca sa odchýlky v nákladoch zaúčtujú na ťarchu tých istých účtov, na ktorých sa v priebehu mesiaca účtovali materiály v účtovných cenách. Rozdelenie sa robí podľa rovnakého vzorca % odchýlok. Kladné odchýlky sa účtujú na ťarchu 16. účtu v prospech nákladových účtov (20, 23, 25, 26, 44, 29). Záporné odchýlky sa odrážajú v tej istej položke, ale sú obrátené.

Zvážte príklad nákupu materiálov pre organizáciu za poplatok.

Organizácia "Boets" LLC nakupuje 5 mm kazety v množstve 35 000 kusov. za cenu 1,77 rubľov za kus s DPH. Náklady na doručenie 3540 rubľov vrátane DPH, poradenstvo stojí 1180 rubľov vrátane DPH. Nákup kaziet reflektujeme dvoma spôsobmi.

|

Množstvo, trieť. |

|||||

|

Pomocou účtov 10/uch ceny a 10/TZR a 15 |

|||||

|

Odráža nákup 5 mm kaziet |

ceny 10/kus (15) |

||||

|

Premietnutá DPH na zakúpené kazety |

|||||

|

Odráža náklady na prepravu streliva |

|||||

|

Premietnutá DPH pri dodaní kaziet |

|||||

|

Premietnuté náklady na poradenstvo |

|||||

|

Premietnutá DPH na náklady na poradenstvo |

|||||

|

Prijaté na odpočet pred rozpočtom DPH |

|||||

|

Zaplatená dodávateľská faktúra za náplne, dodávku a konzultáciu |

3. Dokumentácia, vyhodnotenie a účtovanie uvoľneného hmotného majetku do výroby a na iné účely, premietnutie účtovania o pohybe hmotného majetku v účtovných registroch

Materiály sa uvoľňujú zo skladu organizácie na výrobnú spotrebu, potreby domácnosti, na stranu, na spracovanie a v poradí predaja prebytočných a nelikvidných zásob.

Dôležitá podmienka pre kontrolu racionálne využitie materiály sú ich prideľovanie a uvoľňovanie na základe stanovených limitov. Limity vypočítavajú zásobovacie útvary na základe údajov plánovacieho útvaru o objeme výkonov a mierach spotreby materiálu na jednotku výkonu.

Všetky služby podniku musia mať zoznam úradníkov, ktorí majú právo podpisovať dokumenty na príjem a výdaj materiálov zo skladu, ako aj vydať povolenie na ich vývoz z podniku. Uvoľnené materiály sa musia presne odvážiť, zmerať a spočítať.

Postup dokladovania výdaja materiálov závisí predovšetkým od organizácie výroby, smeru spotreby a frekvencie ich výdaja.

Spotreba materiálov uvoľnených do výroby a pre iné potreby na dennej báze sa zostavuje s limitnými plotovými kartami. Vydávajú sa v dvoch alebo troch vyhotoveniach pre jeden alebo viac druhov materiálov a spravidla na obdobie jedného mesiaca. Je možné použiť štvrťročné karty s limitným plotom s odtrhávacími mesačnými kupónmi na skutočné dovolenky. Uvádzajú druh prevádzky, číslo skladu vydávajúceho materiály, prijímaciu dielňu, kód nákladov, číslo položky a názov vydávaného materiálu, mernú jednotku a limit mesačnej spotreby materiálu, ktorý sa vypočíta v súlade s výrobným programom na mesiac a aktuálnymi sadzbami spotreby.

Jedna kópia karty limitného plotu sa odovzdá prijímacej dielni, druhá do skladu. Skladník eviduje množstvo uvoľneného materiálu a zostatok limitu do oboch kópií karty a podpisuje sa do karty prijímacej dielne. Zástupca dielne podpíše príjem materiálu do mapy umiestnenej v sklade.

Karta s limitným plotom môže byť vydaná v jednom vyhotovení. Príjem materiálu v tomto prípade podpíše príjemca priamo na skladovej účtovnej karte a osoba zodpovedná za výdaj materiálu zo skladu podpíše na karte limitného plotu.

Výdaj materiálu zo skladov sa vykonáva v rámci stanoveného limitu. Nadlimitný výdaj materiálu a výmena jedného materiálu za iný (pri nedostatku materiálu na sklade) sa vystavuje vystavením samostatnej požiadavky - faktúry na výmenu (dodatočný výdaj materiálu). Pri výmene na karte limitného odberu vymeneného materiálu sa vykoná záznam „Výmena, pozri požiadavku č. _“ a zostatok limitu sa zníži. Materiál nespotrebovaný vo výrobe a vrátený na sklad sa eviduje na karte limitného plotu bez vyhotovovania ďalších dokladov.

Používanie limit-plotových kariet výrazne znižuje počet jednorazových dokladov. Výpočet limitov a vydávanie limit-plotových kariet na moderných počítačoch umožňuje zvýšiť platnosť vypočítaných limitov a znížiť náročnosť zostavovania máp.

Ak sa materiály vydávajú zo skladu zriedka, potom sa ich uvoľnenie vystaví s jedno- alebo viacriadkovými požiadavkami - nákladnými listami na uvoľnenie materiálu, ktoré vydáva prijímajúca dielňa v dvoch kópiách: prvá s potvrdením skladníka , zostáva v dielni, druhá, s potvrdením príjemcu - u skladníka.

Na zaúčtovanie pohybu materiálu v rámci podniku sa používajú požiadavky jednoriadkovej alebo viacriadkovej faktúry. Faktúry vystavujú finančne zodpovedné osoby miesta, ktoré ceniny predáva, v dvoch exemplároch, z ktorých jeden zostane na mieste s potvrdením príjemcu a druhý s potvrdením predajcu cenností sa prevedie príjemcovi. z cenností.

Uvoľňovanie materiálov organizáciám tretích strán alebo farmám ich organizácie nachádzajúcim sa mimo nej sa vydáva nákladnými listami na uvoľnenie materiálov na stranu, ktoré vydáva oddelenie zásobovania spravidla v troch vyhotoveniach na základe objednávok, zmluvy a iné dokumenty: prvá kópia zostáva v sklade a je základom pre analytické a syntetické účtovanie materiálov, druhá sa prenesie na príjemcu materiálov a tretia - do účtovného oddelenia. Ak sú materiály vydávané s následnou platbou, potom prvá kópia slúži aj na vystavenie zúčtovacích a platobných dokladov účtovným oddelením.

Pri preprave materiálov cestnou dopravou sa namiesto nákladného listu používa nákladný list.

Odpis materiálov sa vypracúva zákonom o odpise materiálov, ktorý vypracúva osobitne vytvorená komisia za účasti finančne zodpovednej osoby.

Namiesto primárnych dokladov pre spotrebu materiálu môžete použiť materiálové účtovné karty. Na tento účel zástupcovia prijímajúcich dielní podpisujú príjem materiálov na samotné karty, ktoré sa v tejto súvislosti stávajú podpornými dokumentmi. Zároveň je na karty nalepená šifra výrobných nákladov za účelom následného zoskupovania záznamov podľa kalkulácie predmetov a nákladových položiek. Takáto kombinácia spotrebných dokumentov a materiálových účtovných kariet znižuje množstvo účtovnej práce a zvyšuje kontrolu nad dodržiavaním skladových noriem.

Pre skutočne použité materiály vyhotoví pododdelenie-príjemca materiálov výdavkový výkaz, v ktorom uvedie názov, množstvo, zľavnenú cenu a sumu pri každej položke, kód objednávky, na ktorú boli materiály vynaložené, normovú a skutočnú spotrebu materiály s uvedením zistených odchýlok a ich príčin. V nevyhnutných prípadoch zákon uvádza množstvo vyrobených výrobkov alebo množstvo vykonanej práce. Okrem toho oddelenia organizácie mesačne vypracúvajú správy o dostupnosti a pohybe hmotného majetku a odovzdávajú ich účtovnému oddeleniu.

V malých organizáciách sa uvoľnenie materiálov na výrobu produktov a poskytovanie služieb vykonáva bez registrácie špeciálne dokumenty. Skutočne použité materiály podľa ich druhu sa odrážajú v zákonoch alebo správach o uvoľnení a predaji hotových výrobkov. Zákony vypracúva spravidla desať dní zamestnanec podniku zodpovedný za príjem, skladovanie a predaj výrobkov. Akt po schválení vedúcim organizácie slúži ako podklad na odpísanie príslušných materiálov.

AT stanovené dni doklady o prevzatí a spotrebe materiálu sa odovzdávajú učtárni organizácie podľa registra preberania a doručovania dokladov, vyhotovené v dvoch vyhotoveniach: prvé sa odovzdá učtárni proti prevzatiu účtovníka. na druhej kópii a druhá zostáva v sklade.

V súlade s PBU 5/2001 možno materiály uvoľnené do spotreby ohodnotiť jedným z nasledujúcich spôsobov, ktorý je uvedený v účtovnej politike podniku a uplatňuje sa podľa skupiny alebo druhu materiálu:

1) za cenu každej jednotky;

2) za priemernú cenu;

3) FIFO (prvá dávka pre príjem a prvá pre výdaj - na náklady prvých dávok podľa času príjmu).

|

Ukazovatele |

Množstvo, kg. |

cena, rub. |

Množstvo, trieť. |

||

|

Zostatok na začiatku mesiaca |

|||||

|

Prijaté v januári: |

|||||

|

Celkový počet prijatých za mesiac |

|||||

|

Celkovo prijaté so zvyškom |

|||||

|

Vydané v januári: 1. do hlavnej výroby 2. na predaj 3. pre iné potreby |

|||||

|

Celkom uvoľnené |

|||||

|

Odpis materiálu za priemerné náklady Vydané v januári: 1. do hlavnej výroby 2. na predaj 3. pre iné potreby |

513000/31000=16,55 |

||||

|

Odpis materiálov metódou FIFO Vydané v januári: 1. do hlavnej výroby 2. na predaj 3. pre iné potreby |

|||||

|

Celkové náklady |

|||||

Zoberme si pokračovanie príkladu 1, odpíšte 22 500 kusov. kazety pre potreby organizácie hlavnej výroby.

Vestník registrácie obchodných transakcií

Útvary organizácie vypracúvajú mesačne hlásenia o pohybe a disponibilite hmotného majetku, ktoré sa v termíne určenom harmonogramom odovzdávajú účtovníctvu. Účtovné oddelenie je povinné:

1) Skontrolujte správy prijaté z jednotky. Kontrola z hľadiska zákonnosti transakcií;

2) Zosúladiť správy oddelení so skladovými dokladmi;

3) Zistiť spolu s ostatnými oddeleniami odchýlky skutočnej spotreby materiálov od stanovených noriem;

4) Pravidelne sledovať správnosť účtovania materiálu na skladoch a v jednotke.

Príjem materiálov v organizácii a zúčtovania s dodávateľmi sa premietajú na základe primárnych dokumentov do registra, čo umožňuje kontrolovať zúčtovanie s dodávateľmi. S objednávkovým formulárom žurnálu je to Objednávka žurnálu č. 6.

4. Účtovanie o hmotnom majetku na sklade a jeho prepojenie s účtovaním v účtovníctve

Na skladovanie zásob v organizáciách sú vytvorené:

a) centrálne (základné) sklady, ktoré priamo spravuje vedúci organizácie alebo služby (oddelenia) zásobovania a marketingu. Centrálne sklady by mali byť spravidla špecializované, najmä v prípadoch, keď má organizácia materiály, ktoré vyžadujú rôzne režimy skladovania. Na skladovanie hotových výrobkov sa spravidla vytvárajú samostatné sklady;

b) sklady (špajzy) obchodov, pobočiek a iných oddelení organizácie.

Špeciálne upravené priestory sú vybavené pre otvorené skladovacie materiály.

V skladoch (špajzách) sú zásoby umiestnené v sekciách a v nich - v skupinách, štandardných a triednych veľkostiach na regáloch, regáloch, bunkách, v škatuliach, kontajneroch, vreciach a iných kontajneroch a v stohoch.

Umiestnenie zásob by malo zabezpečiť ich správne uloženie, rýchle vyhľadávanie, uvoľnenie a kontrolu dostupnosti.

Na miesto uloženia zásob sa spravidla pripevní štítok a na bunky (škatule) (napríklad na nalepené listy papiera alebo štítky) sa vytvoria nápisy s názvom materiálu, jeho charakteristickými znakmi (značka , výrobok, veľkosť, trieda atď.), číslo položky, merná jednotka a cena.

Príjem, skladovanie, výdaj a účtovanie zásob pre každý sklad sú pridelené príslušným úradníkom (vedúci skladu, skladník a pod.), ktorí zodpovedajú za správne preberanie, výdaj, zaúčtovanie a bezpečnosť im zverených zásob, ako aj pokiaľ ide o správnu a včasnú registráciu operácií príjmu a výdaja. S uvedenými úradníkmi sa uzatvárajú dohody o plnej hmotnej zodpovednosti v súlade s právnymi predpismi Ruskej federácie.

Účtovanie zásob (t.j. materiálu, kontajnerov, tovaru, dlhodobého majetku, hotových výrobkov a pod.) uložených v skladoch (špajzách) organizácie a divízií sa vedie na inventárnych kartách pre každý názov, triedu, tovar, značku, veľkosť a iné rozlišovacie znaky. vlastnosti materiálnych hodnôt (odrodové účtovníctvo). Pri automatizácii účtovných prác sa vyššie uvedené informácie tvoria na magnetických (elektronických) médiách počítačového vybavenia.

Sklady vedú kvantitatívne a odrodové účtovanie zásob v stanovených merných jednotkách s uvedením ceny a množstva.

Skladové účtovné karty otvára na kalendárny rok organizácia zásobovacích služieb (zásobovanie a predaj). Zároveň sa vyplnia údaje uvedené v kartách: číslo skladu, celý názov hmotného majetku, trieda, artikel, značka, veľkosť, číslo položky, merná jednotka, účtovná cena, rok a ďalšie podrobnosti.

Pre každé číslo položky materiálu sa otvorí samostatná karta.

Skladové účtovné karty eviduje účtovná služba organizácie v osobitnom registri (knihe) av prípade mechanizovaného spracovania - na príslušnom nosiči stroja. Pri registrácii na karte sa na kartu vloží číslo karty a vízum zamestnanca účtovnej služby alebo špecialistu vykonávajúceho účtovnú funkciu v organizácii.

Karty sa vydávajú vedúcemu skladu (skladníkovi) proti príjmu do evidencie.

V prijatých skladových účtovných kartách vedúci skladu (skladník) vyplní údaje charakterizujúce miesta skladovania hmotného majetku (regál, regál, bunka a pod.).

Účtovné ceny zásob uložených v skladoch (v špajzách) organizácie a divízií sú uvedené na skladových účtovných kartách organizácie.

V prípade zmeny akciových cien sa o tom na kartách dodatočne eviduje, t.j. je uvedená nová cena a odkedy je platná.

Ak organizácia používa ako účtovnú cenu dodávateľské ceny alebo skutočné náklady na materiál:

a) pri každej zmene ceny sa otvorí nová skladová účtovná karta;

b) účtovníctvo je vedené na tej istej karte bez ohľadu na zmeny cien. V tomto prípade karty v riadku „Cena“ označujú „Cena dodávateľa“ alebo „Skutočná cena“. Pre každú transakciu sa zaznamená nová cena.

Ak účtovná služba eviduje materiály podľa bilančnej metódy, karty sa vypĺňajú vo forme obratového listu s uvedením ceny, množstva a sumy pre každú operáciu pre príjem a výdaj, zostatky sú zobrazené podľa množstva a sumy. Zápisy súm na kartách spravidla vykonáva zamestnanec účtovnej služby. Rozhodnutím vedúceho organizácie na návrh hlavného účtovníka môže byť touto prácou poverená osoba, ktorá vedie evidenciu na skladových účtovných kartách.

Účtovanie o pohybe zásob (príjem, spotreba, saldo) na sklade vykonáva priamo hmotne zodpovedná osoba. V niektorých prípadoch je povolené prideliť vedenie skladových účtovných kariet prevádzkovateľom s povolením hlavného účtovníka a so súhlasom finančne zodpovednej osoby.

Po úplnom vyplnení karty pre následné záznamy o pohybe zásob sa otvorí druhý list tej istej karty a ďalšie listy. Listy kariet sú očíslované a zošité.

Druhý a ďalšie hárky karty potvrdí zamestnanec účtovnej služby pri ďalšej kontrole.

Pri automatizácii (mechanizácii) účtovania pohybu hmotných rezerv možno formy účtovnej dokumentácie uvedené v tomto odseku a súhrnné registre operatívneho účtovníctva uvádzať na magnetických (elektronických) nosičoch výpočtovej techniky.

Na základe v pravý čas a vyhotovených prvotných dokladoch (príjemkové objednávky, reklamácie, nákladné listy, nákladné listy, iné príjmové a výdajkové doklady), vedúci skladu (skladník) vykonáva zápisy do skladových účtovných kariet s uvedením dátumu transakcie, názvu a čísla dokladu a zhrnutie operácie (od koho bol prijatý, komu bol uvoľnený, za akým účelom).

V kartách je každá operácia premietnutá do konkrétneho primárneho dokladu zaznamenaná samostatne. Pri vykonávaní niekoľkých rovnakých (homogénnych) operácií v ten istý deň (pre viacero dokumentov) možno vykonať jeden záznam s odrazom Celkom podľa týchto dokumentov. V tomto prípade obsah takéhoto záznamu uvádza čísla všetkých takýchto dokumentov alebo zostavuje ich register.

Zápisy do skladových účtovných kariet sa vykonávajú v deň transakcií a zostatky sa zobrazujú denne (ak existujú transakcie).

Účtovanie údajov o výdaji materiálu z kariet limitných plotov na skladové účtovné karty je možné realizovať pri uzávierke kariet, najneskôr však k poslednému dňu v mesiaci.

Na konci mesiaca sú na kartách zobrazené súčty obratov za príjmy a výdavky a zostatok.

Pracovníci účtovnej služby organizácie, ktorí vedú evidenciu zásob, sú povinní systematicky, v lehotách ustanovených organizáciou, najmenej však raz za mesiac, priamo v skladoch za prítomnosti vedúceho skladu kontrolovať včasnosť a správnosť zásob. vyhotovenia prvotných dokladov pre skladové operácie, evidencie operácií v účtovníctve skladových kariet, ako aj úplnosti a včasnosti dodania vyhotovených dokladov účtovnej službe organizácie.

Pri zachovaní bilančného spôsobu účtovania materiálov v účtovnej službe pracovník účtovnej služby skontroluje všetky zápisy v skladových účtovných kartách s prvotnými dokladmi a svojim podpisom potvrdí správnosť odpočítania zostatkov v kartách. Odsúhlasenie kariet s dokladmi a potvrdenie operácií podpisom kontrolóra je možné vykonať aj v prípadoch, keď účtovná služba eviduje materiály pomocou obratových listov.

Pri vedení účtovných kariet v účtovnej službe organizácie (karty účtovnej služby sa kontrolujú so skladovými kartami.

Finančne zodpovedné osoby sú povinné na požiadanie kontrolóra účtovnej služby predložiť na overenie hmotný majetok.

Pravidelne, v lehotách stanovených v organizácii harmonogramom pracovného toku, sú skladoví manažéri povinní odovzdať a zamestnanci účtovnej služby alebo inej divízie organizácie - akceptovať od nich všetky primárne účtovné doklady, ktoré prešli cez sklady. za zodpovedajúce obdobie.

Prijímanie a doručovanie prvotných účtovných dokladov sa formalizuje spravidla zostavením registra, na ktorom sa zamestnanec účtovnej služby alebo iného oddelenia organizácie podpisuje na prijímanie dokladov.

Dodanie limit-plotových kariet skladom sa uskutoční po vyčerpaní limitu. Na začiatku mesiaca musia byť rozdané všetky karty za predchádzajúci mesiac bez ohľadu na využitie limitu. Ak bola karta limitného plota vydaná na štvrťrok, odovzdáva sa začiatkom ďalšieho štvrťroka a na začiatku druhého a tretieho mesiaca aktuálneho štvrťroka sa odovzdávajú mesačné kupóny zo štvrťročných kariet, ak kupóny boli vydané.

Pred dodaním limitných plotových kariet sú ich údaje overené s predajnými kópiami kariet (pri vedení kariet v dvoch kópiách). Odsúhlasenie potvrdí svojim podpisom vedúci skladu (skladníka) a zodpovedný pracovník organizačnej zložky, ktorá materiály prevzala.

Na konci kalendárneho roka sa na skladových účtovných kartách zobrazia zostatky k 1. januáru budúceho roka, ktoré sa prenesú na novootvorené karty na ďalší rok a karty minulého roka sa uzavrú, zošijú (založia ) a odovzdané do archívu organizácie.

Na pokyn vedúceho zásobovacej služby (zásobovanie a predaj) a so súhlasom hlavného účtovníka je možné viesť skladové účtovné karty aj v nasledujúcom kalendárnom roku. V nevyhnutných prípadoch je možné nové karty uzavrieť a otvoriť v polovici roka.

V skladoch (v špajzach) je namiesto skladových účtovných kariet povolené účtovanie v skladových účtovných knihách.

V inventárnych knihách sa pre každé číslo položky otvorí osobný účet. Osobné účty sú očíslované v rovnakom poradí ako karty. Pre každý osobný účet je pridelená strana (hárok) alebo požadovaný počet listov. V každom osobnom účte sú uvedené a vyplnené údaje uvedené na skladových účtovných kartách.

Na začiatku alebo na konci knihy je obsah osobných účtov s uvedením počtov osobných účtov, názvov hmotných aktív s ich charakteristickými znakmi a počtu listov v knihe.

Skladové knihy musia byť očíslované a zašnurované. Počet listov v knihe je osvedčený podpisom hlavného účtovníka alebo ním poverenej osoby a pečiatkou.

Skladové knihy sa evidujú v účtovnej službe organizácie, ktorá sa eviduje v knihe s uvedením čísla v evidencii.

Organizácia môže stanoviť iný postup pri vydávaní inventárnych kníh.

Pri malom rozsahu materiálu a malých obratoch je dovolené viesť mesačné výkazy materiálu namiesto skladových účtovných kariet (knihy) vôbec alebo na jednotlivých skladoch (skladoch) organizácie a divízií.

Mesačný výkaz materiálu odzrkadľuje údaje (detaily), ktoré sú dostupné na skladových účtovných kartách, stav materiálu na začiatku mesiaca, príjmy a výdavky za mesiac a stav na konci mesiaca. Súčasne je možné priradiť niekoľko stĺpcov na zaznamenávanie transakcií pre príjmy a výdavky, vrátane informácií o príjme materiálu (od dodávateľov, z iných skladov a oddelení organizácie atď.), dovolenky (pre výrobné oddelenia slúžiace odvetvia a farmy , na predaj atď.) a (alebo) na aké účely.

V mesačných materiálových výkazoch zvyčajne odrážajú materiály, pri ktorých došlo v danom mesiaci k pohybu (príjmu alebo výdavku). V tomto prípade sa na začiatku každého štvrťroka zostavuje súvaha za celý sortiment materiálu tohto skladu (špajzy).

V materiálových výkazoch sa uvádza aj výška (z hľadiska príjmov, výdavkov a zostatkov) hmotného majetku. Sumu vyplní (zdanenie) účtovná služba organizácie alebo špecialista vykonávajúci účtovnú funkciu alebo vedúci skladu (skladník).

Vecné správy s prílohou všetkých prvotných dokladov sa predkladajú účtovníctvu organizácie v lehotách stanovených organizáciou. Zoznam skladov (skladov), kde sa vedú mesačné výkazy materiálu, formu výkazu, postup pri jeho vypracovaní, odovzdaní a overení určí vedúci organizácie na odporúčanie hlavného účtovníka rozhodnutím.

5. Inventarizácia hmotného majetku

Na zabezpečenie spoľahlivosti účtovných údajov a finančných výkazov sú organizácie povinné vykonávať inventúru zásob, pri ktorej sa kontroluje a dokumentuje ich prítomnosť, stav a hodnotenie.

Postup pri vykonávaní inventarizácie určuje vedúci organizácie, s výnimkou prípadov, keď je inventarizácia povinná.

Vyžaduje sa inventár:

- pri prevode majetku na prenájom, odkúpenie, predaj, ako aj pri transformácii štátneho alebo obecného podniku;

- pred zostavením ročnej účtovnej závierky (okrem majetku, ktorého inventarizácia bola vykonaná najskôr 1. októbra účtovného roka). V organizáciách nachádzajúcich sa v regiónoch Ďalekého severu av oblastiach im podobných sa inventarizácia tovaru a materiálov vykonáva počas obdobia ich najmenšej rovnováhy;

- pri zmene finančne zodpovedných osôb;

- pri odhalení skutkovej podstaty krádeže, zneužitia alebo poškodenia veci;

- v prípade živelnej pohromy, požiaru alebo iných mimoriadnych udalostí spôsobených extrémnymi podmienkami;

- v prípade reorganizácie alebo likvidácie organizácie;

- v iných prípadoch stanovených právnymi predpismi Ruskej federácie.

S cieľom organizovať aktuálnu kontrolu bezpečnosti zásob, promptne identifikovať prípadné nezrovnalosti medzi účtovnými údajmi a ich skutočnou dostupnosťou pre jednotlivé položky a (alebo) skupiny na miestach skladovania a prevádzky sa v organizáciách vykonávajú kontroly.

Postup vykonávania inšpekcií vrátane určenia konkrétnych názvov, druhov, skupín záloh, ktoré sa majú kontrolovať, načasovanie inšpekcie a pod., stanovuje vedúci organizácie, ako aj vedúci odborov organizácie dňa v mene vedúceho organizácie.

Vykonať súbor prác na zistenie skutočnej dostupnosti zásob, porovnať skutočnú dostupnosť zásob s účtovnými údajmi, zdokumentovať skutočnosti nesúladu množstva, kvality, rozsahu naskladnených zásob s príslušnými poskytnutými ukazovateľmi (charakteristikami). lebo v zmluvách (dodávky, predajné a iné obdobné doklady), ktoré určujú dôvody odpisu zásob a možnosti využitia odpadov a množstva iných podobných prác, je v organizácii vytvorená stála inventarizačná komisia.

Vzhľadom na veľký objem týchto prác, ich osobitný charakter, môžu byť v organizácii vytvorené pracovné inventarizačné komisie.

Personálne zloženie stálych a pracovných inventarizačných komisií schvaľuje vedúci organizácie, o čom je vydaný administratívny doklad (objednávka, objednávka a pod.).

Zloženie týchto komisií zahŕňa zástupcov administratívy organizácie, zamestnancov účtovnej služby a ďalších odborníkov.

Zloženie inventarizačnej komisie môže zahŕňať zástupcov služby vnútorného auditu organizácie, nezávislých audítorských organizácií.

Účtovná služba organizácie je povinná:

- kontrolovať včasnosť a úplnosť inventarizácie;

- požadovať dodanie inventárnych materiálov do účtovníckej služby;

- sledovať včasné ukončenie inventúr a dokumentáciu ich výsledkov;

- premietnuť do účtov účtovných nezrovnalostí zistených pri inventarizácii medzi skutočnou dostupnosťou majetku a účtovnými údajmi.

Podľa výsledkov inventúr a kontrol sa prijímajú príslušné rozhodnutia na odstránenie nedostatkov pri skladovaní a účtovaní zásob a na náhradu vecnej škody.

Nezrovnalosti medzi skutočnou dostupnosťou majetku a účtovnými údajmi zistenými pri inventarizácii sa prejavia v nasledujúcom poradí:

a) prebytočné zásoby sa účtujú v trhových cenách a zároveň ich hodnota súvisí s:

- v obchodných organizáciách - na finančných výsledkoch;

b) sumy manka a škody na zásobách sa účtujú na ťarchu účtovných účtov v ich skutočných nákladoch, v ktorých je zahrnutá zmluvná (účtovná) cena zásob a podiel prepravných a obstarávacích nákladov súvisiacich s týmito zásobami. Postup výpočtu uvedeného podielu stanovuje organizácia samostatne. V účtovníctve sa táto operácia premietne na ťarchu účtu „Manká a straty z poškodenia cenín“ a v prospech účtov zásob - v zmysle zmluvnej (evidenčnej) ceny zásob a na ťarchu účtu „Manká“. a straty z poškodenia cenín“ a dobropisu účtu „Odchýlka v nákladoch na materiál“, pri použití účtov za obstaranie a nákup materiálu alebo prislúchajúceho podúčtu k účtom zásob v účtovnej politike organizácie. z hľadiska podielu prepravných a obstarávacích nákladov.

V prípade znehodnotenia zásob, ktoré je možné použiť v organizácii alebo predať (so znížením), sa tieto súčasne pripíšu v trhových cenách, berúc do úvahy ich fyzický stav, so znížením strát zo znehodnotenia o túto sumu.

Nedostatok zásob a ich škody sa odpisujú z účtu „Manká a straty z poškodenia cenností“ v rámci noriem prirodzeného úbytku na účty výrobných nákladov a/alebo odbytových nákladov; nad normu - na úkor páchateľov. Ak nie sú zistení páchatelia alebo súd od nich odmietne vymáhať náhradu škody, straty z nedostatku zásob a ich škody sa odpíšu do hospodárskeho výsledku obchodnej organizácie, na zvýšenie nákladov z r. nezisková organizácia. Miery opotrebovania možno uplatniť len v prípadoch skutočného nedostatku.

Podobné dokumenty

Vlastnosti účtovných informačných systémov. Charakteristika programov automatizácie účtovníctva. Požiadavky na programy pre automatizované účtovanie hmotného majetku v sklade. Vykonávanie inventarizácie hmotného majetku v sklade.

ročníková práca, pridaná 21.02.2011

Pojem a klasifikácia vecných hodnôt, úlohy a zásady budovania ich účtovníctva. všeobecné charakteristiky LLC "Terminál", evidencia dokladov a inventarizačné účtovníctvo hmotného majetku v organizácii, organizácia syntetického a analytického účtovníctva.

semestrálna práca, pridaná 14.09.2013

Hlavné metódy účtovania zásob zásob. Postup organizácie účtovania hmotného majetku v sklade na príklade JSC „Firma story +“. Tok dokumentov pre pohyb materiálov. Príklad účtovania a ocenenia obstarania hmotného majetku.

semestrálna práca, pridaná 07.08.2015

Všeobecná charakteristika úloh účtovania hmotného majetku: identifikácia nadhodnoty, zohľadnenie nákladov. Oboznámenie sa so zvláštnosťami hmotného majetku organizácií v Ruskej federácii. Analýza problematiky účtovníctva majetku.

ročníková práca, pridaná 14.12.2014

Analýza vykazovania vecných ukazovateľov v podnikoch Ukrajiny. Klasifikácia inventárnych položiek. Organizácia účtovníctva, workflow, hodnotenie hmotného majetku v LLC "Kontakt" pomocou ABC analýzy. Návod na jeho zlepšenie.

práca, pridané 18.11.2014

Syntetické účtovanie materiálových hodnôt. Dokumentovanie vyrovnania s dodávateľmi a dodávateľmi. Postup účtovania materiálových hodnôt na príklade CJSC "Litmash-NSRZ". Základné pravidlá pracovného postupu a technológie spracovania účtovných informácií.

semestrálna práca, pridaná 18.01.2013

Pojem a klasifikácia materiálnych hodnôt. Vlastnosti ich hodnotenia. Účtovanie o príjme, vyradení materiálu a o rezerve na zníženie jeho hodnoty. Inventarizácia zásob. Zverejnenie informácií o nich v účtovnej závierke.

semestrálna práca, pridaná 28.05.2015

Účtovanie o majetku úverovej inštitúcie. Analýza nákladov na výrobu bankových kariet. Postup pri vykonávaní auditu hmotného majetku. Dokumentácia o príjme a odchode zásob, spotrebe pohonných látok a mazív.

ročníková práca, pridaná 2.10.2011

Ekonomický subjekt materiálne hodnoty, ich klasifikácia. Spôsoby účtovania a oceňovania zásob. Pravidlá pre preberanie materiálov, dokumentovanie ich pohybu. Postup pri tvorbe skutočných nákladov na materiál.

ročníková práca, pridaná 8.11.2011

Pojem, klasifikácia, hodnotenie a hlavné úlohy účtovania zásob, vedenie ich inventarizácie. Dokumentácia o príjme a výdaji hmotného majetku. Druhy účtovania materiálu na sklade a v účtovníctve.

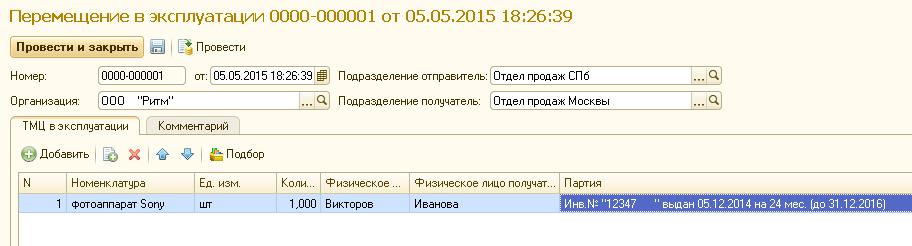

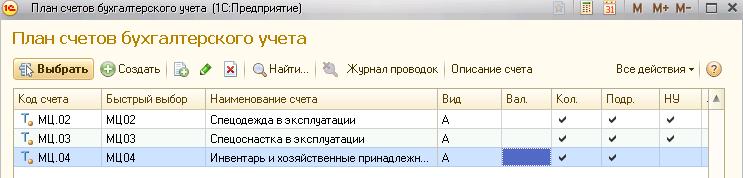

V systéme 1C ERP sa pri účtovaní zásob, pracovných odevov, špeciálneho vybavenia a iných potrieb pre domácnosť zoskupujú do niektorých spoločné znaky prevádzka. Skupiny sú označené „Kategóriami prevádzky“.

Na vyjadrenie obchodnej transakcie prevodu do prevádzky v 1C ERP sa používa dokument „Prevod do prevádzky“. V tomto dokumente je nomenklatúre priradená kategória prevádzky, inventárne číslo (ak je to potrebné), divízia a fyzická osoba, na ktorú sa nomenklatúra prenáša.

Na presun materiálu v prevádzke v 1C ERP slúži doklad „Pohyb v prevádzke“.

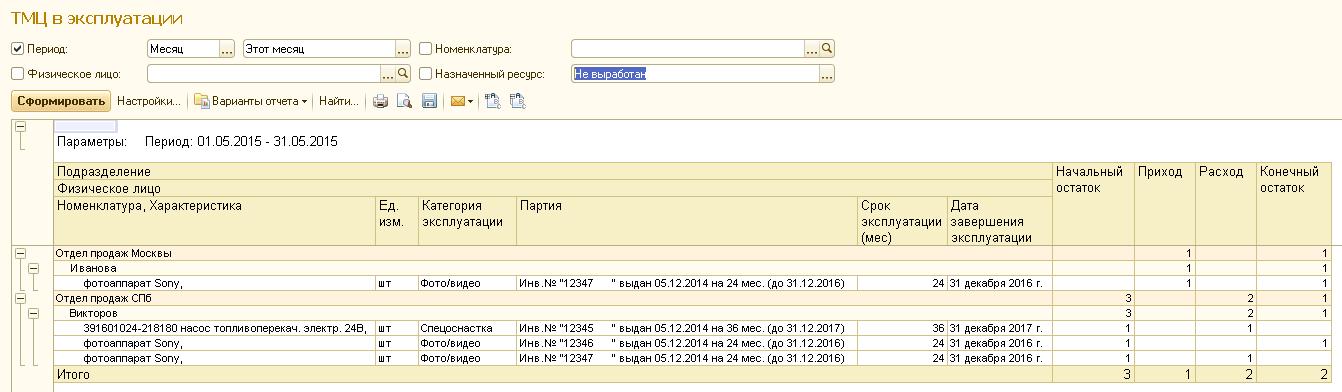

Na získanie informácií o pohybe a konečnom stave tovaru a materiálu v prevádzke v 1C ERP slúži zostava „Zásoby a materiál v prevádzke“.

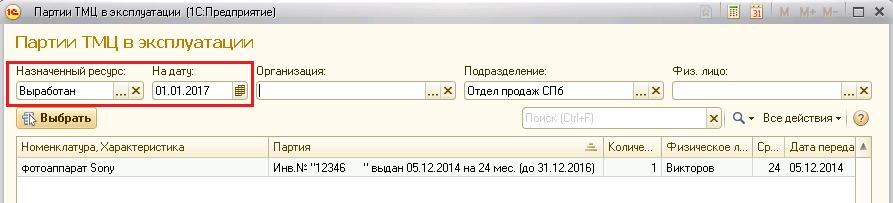

Na odpis skladových položiek, ktoré sú v prevádzke, 1C ERP používa doklad „Vyradenie z prevádzky“.

Pri vypĺňaní dokladu môžete použiť filter, v ktorom je okrem iných detailov filtra aj životnosť.

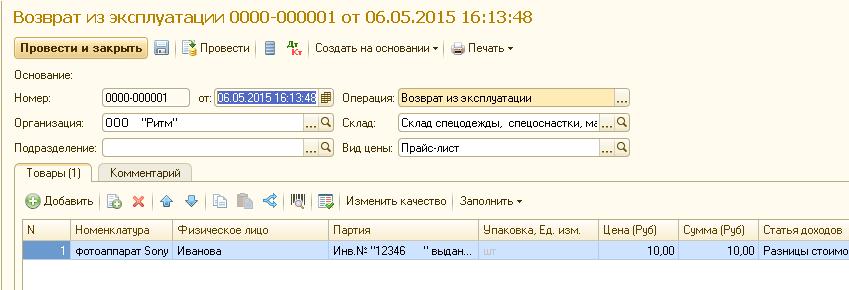

Na návrat z prevádzky do skladu 1C ERP používame doklad „Vrátenie z prevádzky“.

Pre účely účtovania tovaru a materiálu v prevádzke poskytuje 1C ERP tri podúčty po 10 účtov.

Okrem toho existujú tri podsúvahové účty.

Výkazy pre účtovníctvo MPZ v prevádzke

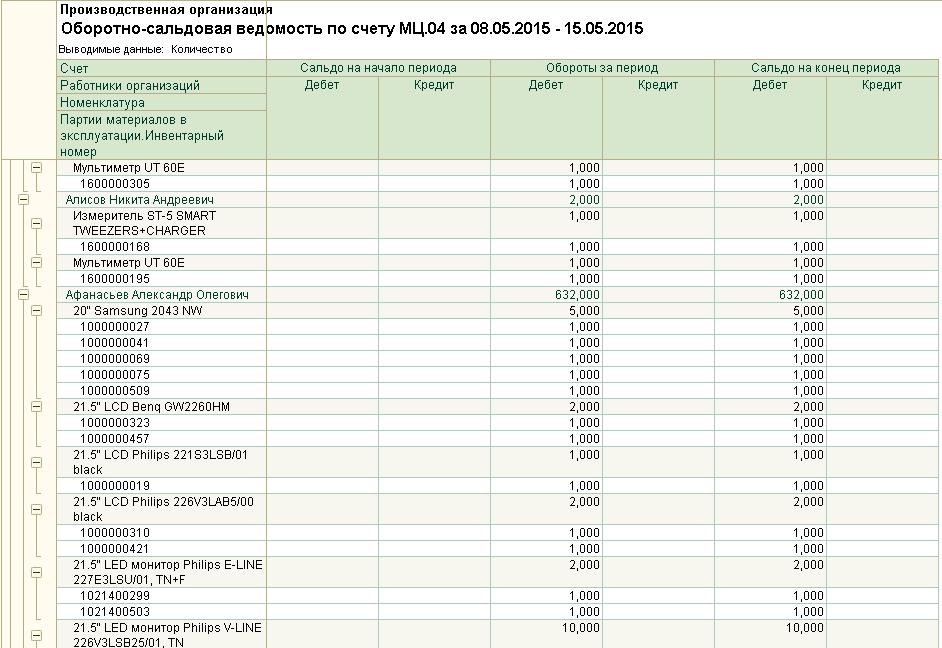

- Pohyb inventárnych čísel je vhodné sledovať pomocou účtovná správa"Analýza účtu" pre účty MTs.03, MTs.04.

- Zostatky podľa inventárnych čísel a informácie o zásobách v prevádzke je možné získať pomocou prehľadu „Zásoby a materiály v prevádzke.

- Na získanie informácií o stavoch a obratoch tovaru a materiálu v prevádzke je vhodné použiť súvahu na podsúvahovom účte MTs04 (zásoby a zásoby pre domácnosť). Na tomto účte sa vedie kvantitatívne a celkové účtovníctvo tovaru a materiálu v prevádzke. Používa sa počiatočná cena tovaru a materiálu, pričom na účte 10.11.3 - zostatková cena tovaru a materiálu. Výkaz v 1C ERP je možné flexibilne upravovať vrátane požadovaných polí v podnikovom režime.

Obratová súvaha ERP МЦ.04 podľa inventárnych čísel.

- Účet MTs.03 (Špeciálne vybavenie v prevádzke) je podobný účtu MTs.04 s tým rozdielom, že tento účet neobsahuje analytiku pre zamestnancov organizácie. Hodí sa skôr na účtovanie tovaru a materiálu, ktorý sa nerozdáva konkrétnemu zamestnancovi, ale nachádza sa na stánku. Evidenciu môžete viesť aj podľa inventárnych čísel aj bez nich. Môžete napríklad dať nejaký tovar a materiály s ID na stojan a niektoré bez nich a vidieť to v jednom prehľade.

Súvaha obratu ERP МЦ.03 pre ďalšie analýzy

Úvod

Riadenie zásob je jedným z najdôležitejších základné časti riadenie výroby, spočívajúce v organizácii uzatvárania hospodárskych zmlúv a v nákupe, dodávke a skladovaní surovín, materiálov, komponentov, ako aj ich účtovanie a kontrola ich použitia.

cieľ ročníková práca je štúdium postupu pri vyhodnocovaní materiálov, dokumentovanie uvoľňovania materiálov pre výrobné a ekonomické potreby, organizovanie prevádzkovej a účtovnej spotreby materiálov, ako aj sledovanie ich bezpečnosti a používania vo výrobe.

Detailným preštudovaním tejto problematiky budú identifikované konkrétne metódy hodnotenia, evidencie a kontroly materiálových zdrojov používaných organizáciou, ako aj návrhy spôsobov na zlepšenie využívania materiálov v rámci možných účtovných metód pre materiálové zdroje evidované v účtovných predpisoch. Výrobné náklady, finančný výsledok, zdaniteľný zisk, výška dane z príjmu, výška dane z pridanej hodnoty závisia od objektívnosti a spoľahlivosti informácií generovaných v tejto časti účtovníctva.

Teoretickým základom predmetovej práce sú práce moderných ekonómov k skúmanej problematike, edukácii a učebné pomôcky o účtovaní vecných zdrojov, údaje zo štatistických zberov, ako aj články z ekonomických periodík.

Praktickým základom tejto práce v kurze sú informácie o analytickom a syntetickom účtovaní hmotného majetku Pobočka OJSC "PAVA" SPP Michajlovský mlyn Altajský kraj Michajlovský okres.

1 Všeobecné zásady zásob

1.1 Pojem, klasifikácia a úlohy účtovania materiálu

Metodický základ pre tvorbu informácií o zásobách organizácie v účtovníctve stanovuje účtovný predpis „Účtovanie zásob“ (PBU 5/01), schválený nariadením Ministerstva financií Ruskej federácie zo dňa 9. júna 2001 č. 44n

Skladba zásob zahŕňa: materiál, hotové výrobky, tovar.

Materiály sú jedným z najdôležitejších prvkov výrobného cyklu akejkoľvek organizácie; sú to predmety práce, ktoré sa používajú na výrobu výrobkov, vykonávanie prác a poskytovanie služieb. Ich zvláštnosť spočíva v tom, že pri účasti na výrobnom procese sa materiály úplne spotrebúvajú v každom z jeho cyklov a plne prenášajú svoju hodnotu na novovytvorené produkty (práce, služby).

Klasifikáciu materiálov je vhodné použiť na budovanie syntetického a analytického účtovníctva, zostavovanie štatistických výkazov, informácií o príjme a spotrebe materiálov vo výrobných a ekonomických činnostiach organizácie, na zistenie bilancie.

Hotové výrobky - časť zásob určená na predaj, ktorá je konečný výsledok výrobný proces ukončený spracovaním (montážou), ktorého technické a kvalitatívne vlastnosti zodpovedajú podmienkam zmluvy alebo požiadavkám dokladov v prípadoch ustanovených zákonom.

Tovar je tá časť zásob organizácie, ktorá je zakúpená alebo prijatá od iných právnických osôb a fyzických osôb a je určená na predaj bez dodatočného spracovania. [1, 265 c.]

Vo výrobnom procese sa materiály používajú rôznymi spôsobmi: môžu sa úplne spotrebovať vo výrobnom procese (suroviny a materiály), alebo zmeniť svoju formu (napríklad mazivá). Niektoré materiály sú súčasťou výrobku bez akýchkoľvek zmien (náhradné diely), iné nie sú zahrnuté v hmote vôbec resp chemické zloženie výrobky, ale prispievajú k jeho výrobe (opotrebiteľné predmety).

Zásoby sa v závislosti od ich úlohy vo výrobe delia na nasledujúce typy:

- suroviny (produkty ťažobného priemyslu);

- základné materiály (materiály, ktoré tvoria základ produktu alebo sú súčasťou na jeho vytvorenie);

- palivo;

- zakúpené polotovary a komponenty (položky zakúpené na vytvorenie a dokončenie produktu);

- pomocné materiály (materiály, ktoré sa podieľajú na výrobe výrobkov a sú spotrebované na technické a ekonomické potreby - farby, čistiace prostriedky atď.);

– Náhradné diely (časti zariadení na výmenu opotrebovaných);

- predmety nízkej hodnoty a rýchlo sa opotrebúvajúce;

- kontajnery (predmety na balenie, prepravu a skladovanie materiálov a výrobkov);

- Ostatné materiály.

Zásoby sa triedia aj podľa technických vlastností, pričom sú zvýraznené železné kovy, neželezné kovy, valcované výrobky, chemikálie a pod. V rámci týchto skupín podniky vedú evidenciu tržieb, spotreby a stavov priemyselných zásob. [2, 79c. ]

Hlavné úlohy účtovania materiálov sú:

- správna dokumentácia a včasná reflexia operácií pre príjem, vnútorný pohyb a likvidáciu materiálov;

- poskytovanie spoľahlivých údajov o obstarávaní, príjme a výdaji materiálov;

– zaistenie bezpečnosti a kontroly pohybu a správneho používania všetkého hmotného majetku;

– dodržiavanie stanovených noriem zásob a výdavkov;

- včasná identifikácia nepoužitých materiálov určených na predaj predpísaným spôsobom;

- získanie presných informácií o ich zostatkoch umiestnených v skladoch podniku. [3, 193 s.]

1.2 Oceňovanie hmotného majetku

Zásoby sa prijímajú do účtovníctva v skutočných nákladoch. Postup tvorby skutočných nákladov na zásoby pri ich registrácii závisí od kanálov na príjem hmotného majetku.

Skutočnou cenou zásob nakúpených za odplatu sa rozumie súčet skutočných nákladov organizácie na obstaranie, bez dane z pridanej hodnoty a iných vratných daní (okrem prípadov stanovených právnymi predpismi Ruskej federácie).

Skutočné náklady na obstaranie MPZ zahŕňajú:

- čiastky zaplatené v súlade so zmluvou dodávateľovi;

– sumy vyplatené organizáciám za informačné a poradenské služby súvisiace s obstaraním zásob;

- clá;

– nenávratné dane zaplatené v súvislosti s nadobudnutím jednotky zásob;

- odmeny vyplácané sprostredkovateľskej organizácii, prostredníctvom ktorej sa získavajú zásoby;

– náklady na obstaranie a dodanie zásob do miesta ich použitia vrátane nákladov na poistenie. Tieto náklady zahŕňajú najmä náklady na obstaranie a dodanie zásob; náklady na údržbu obstarávacej a skladovacej jednotky organizácie; náklady na prepravné služby pri dodaní zásob do miesta ich použitia, ak nie sú zahrnuté v cene zásob ustanovenej zmluvou; naakumulované úroky z úverov poskytnutých dodávateľmi (komerčný úver); úroky z požičaných peňažných prostriedkov naakumulované pred prijatím na zaúčtovanie zásob, ak sú prostriedky na obstaranie týchto zásob prilákané;

- náklady na uvedenie zásob do stavu, v ktorom sú vhodné na použitie na plánované účely. Tieto náklady zahŕňajú náklady organizácie na spracovanie, triedenie, balenie a zlepšenie technických charakteristík prijatých zásob, nesúvisiace s výrobou výrobkov, výkonom prác a poskytovaním služieb;

– ostatné náklady priamo súvisiace s obstaraním zásob.

Zoznam nákladov je otvorený, t.j. ustanovuje možnosť zahrnúť do skutočnej obstarávacej ceny zásob niektoré náklady priamo súvisiace s ich obstaraním. Všeobecné obchodné a iné podobné náklady nie sú zahrnuté do skutočných nákladov na obstaranie zásob, okrem prípadov, keď priamo súvisia s obstaraním zásob.

Skutočná obstarávacia cena zásob pri ich výrobe organizáciou sa určuje na základe skutočných nákladov spojených s výrobou týchto zásob. Účtovanie a tvorbu nákladov na výrobu zásob vykonáva organizácia spôsobom ustanoveným na zisťovanie nákladov na výrobu.

Skutočné náklady na zásoby vložené ako príspevok do schváleného (základného) kapitálu organizácie sa určujú na základe ich peňažnej hodnoty odsúhlasenej zakladateľmi (účastníkmi), pokiaľ právne predpisy Ruskej federácie neustanovujú inak.

Skutočná obstarávacia cena zásob prijatých organizáciou na základe darovacej zmluvy (bezodplatne), ako aj zásob zostávajúcich z vyradenia dlhodobého majetku a iného majetku sa určuje na základe ich aktuálnej trhovej hodnoty ku dňu prijatia do účtovníctva. .

Skutočná obstarávacia cena zásob prijatých na základe zmlúv zabezpečujúcich plnenie záväzkov (platba) v nepeňažných fondoch sa vykazuje ako obstarávacia cena majetku, ktorý organizácia previedla alebo prevedie.

Hodnota aktív, ktoré účtovná jednotka previedla alebo má previesť výmenou za iný majetok, sa určuje na základe ceny, za ktorú by účtovná jednotka za porovnateľných okolností bežne oceňovala hodnotu podobného majetku.

Prepravné a iné náklady spojené s výmenou sa pripočítavajú k nákladom na prijaté zásoby priamo alebo sú predbežne zahrnuté v zložení prepravných a obstarávacích nákladov, pokiaľ legislatíva Ruskej federácie neustanovuje inak.

Skutočná obstarávacia cena zásob bez ohľadu na spôsob ich prijatia zahŕňa aj skutočné náklady organizácie na ich dodanie a uvedenie do stavu spôsobilého na použitie.

Organizácia zaoberajúca sa obchodnou činnosťou môže zahrnúť náklady na obstaranie a dodanie tovaru do centrálnych skladov (základní), ktoré vznikli pred jeho prevodom na predaj, do nákladov na predaj.

Tovar nakúpený účtovnou jednotkou na predaj sa oceňuje obstarávacou cenou. Organizácia zaoberajúca sa maloobchodom môže ohodnotiť nakúpený tovar v predajnej cene s osobitným prirážkam (zľavy).

Zásoby zásob, ktoré nepatria tejto organizácii, ale sú v jej užívaní alebo nakladaní, sa zohľadňujú na podsúvahových účtoch vo výmere stanovenej v zmluve alebo vo výpočte dohodnutom s ich vlastníkom. Ak v zmluve nie je uvedená cena za tieto rezervy alebo cena dohodnutá s vlastníkom, možno ich zohľadniť pri podmienenom ocenení.

Zásoby patriace organizácii, ale na ceste alebo prevedené kupujúcemu na kauciu, sa zohľadňujú v účtovníctve v hodnotení stanovenom v zmluve s následným objasnením skutočných nákladov.

Skutočné náklady na zásoby, v ktorých sú prijaté na účtovanie, sa nemenia, s výnimkou prípadov ustanovených právnymi predpismi Ruskej federácie.

Zásoby, ktorých hodnota je vyjadrená v cudzej mene, sa pri prijatí do účtovníctva vykonáva v rubľoch, pričom sa zohľadňuje výmenný kurz Centrálnej banky Ruskej federácie platný ku dňu prijatia údajov o zásobe do účtovníctva. .

Regulačné dokumenty umožňujú použitie účtovných cien v analytickom účtovníctve a skladovaní materiálov.

Ako účtovné ceny za materiál možno použiť:

- ceny dohodou. V tomto prípade sa ostatné náklady zahrnuté do skutočných nákladov na materiál účtujú samostatne ako súčasť nákladov na dopravu a obstarávanie;

- skutočné náklady na materiál podľa predchádzajúceho mesiaca alebo vykazovaného obdobia (vykazovaného roku). V tomto prípade ide o odchýlky medzi skutočnými nákladmi na materiál v bežnom mesiaci a ich účtovnou cenou

noah sa zohľadňujú pri skladbe dopravných a obstarávacích nákladov;

- plánované a odhadované ceny. V tomto prípade sú odchýlky zmluvných cien od plánovaných a predpokladaných cien zohľadnené v rámci prepravných a obstarávacích nákladov. Sú určené na použitie v rámci organizácie. Plánovacie ceny vypracúva a schvaľuje organizácia vo vzťahu k úrovni skutočných nákladov na príslušné materiály;

- priemerná cena skupiny. V tomto prípade je rozdiel medzi skutočnými nákladmi na materiály a priemerná cena skupiny sa zohľadňuje pri skladbe dopravných a obstarávacích nákladov.

Keď sú materiály uvoľnené do výroby a inak zneškodnené, ich posúdenie vykonáva organizácia pomocou jednej z nasledujúcich metód:

- za cenu každej jednotky;

- za priemerné náklady;

- za cenu prvého obstarania materiálu v čase (metóda FIFO);

- za cenu posledného obstarania materiálu (metóda LIFO)

Organizácia môže použiť rôzne metódy oceňovania materiálov, keď sú uvoľnené do výroby pre rôzne skupiny (typy) materiálov, ale pre konkrétny typ (skupinu) materiálov počas vykazovaného roka môže byť použitá len jedna z vyššie uvedených metód oceňovania. . Použitie ktorejkoľvek z uvedených metód podľa skupiny (typu) materiálov by sa malo odraziť v účtovnej politike organizácie na základe predpokladu postupnosti, v ktorej sa účtovná politika uplatňuje.

Na náklady každej jednotky materiály používané organizáciou v osobitnej objednávke ( vzácne kovy, drahokamy rádioaktívne látky atď.). Pri výdaji materiálov na cenu každej jednotky je možné použiť dve možnosti výpočtu nákladov na skladovú jednotku:

– vrátane všetkých nákladov spojených s obstaraním zásob;

– vrátane iba nákladov na zásoby v zmluvnej cene (zjednodušená verzia).

V účtovnej závierke organizácie sú zásoby ku koncu účtovného roka zohľadnené v obstarávacej cene stanovenej na základe metód používaných na odhadovanie rezerv. Zásoby, pri ktorých došlo v priebehu účtovného roka k zníženiu trhovej hodnoty alebo čiastočne stratili svoju pôvodnú kvalitu, sa v súvahe prejavia v aktuálnej trhovej hodnote. Tento pokles sa prejavuje v spôsobe tvorby rezervy na zníženie hodnoty hmotného majetku. Rezerva sa tvorí na úkor výsledkov hospodárenia organizácie vo výške rozdielu medzi aktuálnou trhovou hodnotou a skutočnou cenou zásob, ak je táto vyššia ako aktuálna trhová hodnota. Táto rezerva na zníženie hodnoty hmotného majetku sa tvorí za každú účtovne prijatú jednotku zásob. Je povolené vytvárať rezervy na odpisy hmotného majetku pre určité druhy (skupiny) podobných alebo súvisiacich zásob. Nie je dovolené vytvárať rezervy na odpisy hmotného majetku pre také rozšírené skupiny (druhy) zásob ako sú základné materiály, pomocné materiály, hotové výrobky, tovary a pod. Výpočet aktuálnej trhovej hodnoty zásob vykonáva organizácia na základe informácií dostupných pred dátumom podpisu účtovnej závierky. Organizácia musí poskytnúť potvrdenie o aktuálnej trhovej hodnote zásob.

Účtovanie informácií o rezervách na odpisy zásob je vedené na pasívnom účte 14 „Rezervy na odpisy hmotného majetku“.

Tvorba rezervy sa v účtovníctve premieta v prospech účtu 14 „Rezervy na odpisy hmotného majetku“ a na ťarchu účtu 91 „Ostatné náklady“. V nasledujúcom účtovnom období sa ako odpis hmotného majetku, na ktorý sa tvorí rezerva, obnoví rezervovaná suma: v účtovníctve sa vykoná zápis na ťarchu účtu 14 „Rezervy na odpisy hmotného majetku“ a v prospech účtu 91 „Ostatné príjmy a výdavky“. Podobný zápis sa robí pri zvýšení trhovej hodnoty hmotných aktív, na ktoré boli predtým vytvorené zodpovedajúce rezervy.

Pre každú rezervu sa vedie analytické účtovníctvo na účte 14 „Rezervy na odpisy hmotného majetku“. [4, 139-148s.]

2 Organizácia účtovníctva materiálu

2.1 Dokumentovanie pohybu tovaru

Operácie o pohybe hmotného majetku, všetky právnické osoby, bez ohľadu na formu vlastníctva, musia byť vypracované s jednotnými primárnymi dokumentmi pre účtovné materiály vypracované Štátnym štatistickým výborom Ruska. Primárne dokumenty na príjem a výdaj materiálov musia byť správne vyhotovené, musia mať príslušné podpisy a musia byť vopred očíslované.

Vypisujeme doklady o účtovaní zásob.

Splnomocnenie (f. č. M-2 a č. M-2a) – slúži na formalizáciu práva úradníka konať ako správca organizácie po prijatí hmotného majetku od dodávateľa. Splnomocnenie vyhotovuje účtovné oddelenie organizácie v jednom vyhotovení a vydáva ho príjemcovi proti prijatiu. Doba platnosti splnomocnenia spravidla nemôže presiahnuť 15 dní; vo výnimočných prípadoch možno vydať na kalendárny mesiac.

Príjmová objednávka (f. č. M-4) - slúži na zaúčtovanie materiálu prijatého od dodávateľov alebo zo spracovania. Príjemku vyhotoví v jednom vyhotovení finančne zodpovedná osoba v deň príchodu cenín do skladu. Vydáva sa za skutočne akceptované množstvo hodnôt. Formuláre úverových príkazov sa odovzdávajú finančne zodpovedným osobám na vopred očíslovanom formulári.

Akt o prevzatí materiálu (tlačivo č. M-7) sa používa na formalizáciu prevzatia hmotného majetku v prípadoch, keď existujú kvantitatívne a kvalitatívne nezrovnalosti s údajmi sprievodných dokladov dodávateľa, ako aj pri preberaní zásob prijatých bez dokladov. (pre nevyfakturované dodávky). Zákon je právnym základom pre uplatnenie reklamácie u dodávateľa; vyhotovujú ho v dvoch vyhotoveniach členovia preberacej komisie za povinnej účasti finančne zodpovednej osoby a zástupcu dodávateľa alebo zástupcu nezainteresovanej organizácie. Zákon schvaľuje vedúci organizácie alebo iná oprávnená osoba. Jedno vyhotovenie aktu s priloženými prvotnými dokladmi sa odovzdá účtovnému oddeleniu na zúčtovanie pohybu hmotného majetku, druhé oddeleniu zásobovania alebo účtovnému oddeleniu na zaslanie reklamačného listu dodávateľovi.

Karta limitného plotu (f č. M-8) - je potrebná na zaúčtovanie výdaja zo skladu surovín, materiálu, nakúpených polotovarov a pod. do výrobných jednotiek organizácie v rámci schváleného limitu. Limit dovolenky sa určuje na základe existujúcich noriem výpočtom, na základe objemu výrobných úloh predajní, berúc do úvahy prenesené stavy zásob na začiatku vykazovaného obdobia. Karty s limitným plotom sa vydávajú v dvoch kópiách na obdobie jedného mesiaca a pre malé objemy - na štvrtinu. Jedna kópia karty pred začiatkom mesiaca sa prenesie na štrukturálnu jednotku - spotrebiteľ materiálov, druhá - do skladu.

Materiály uvoľňuje sklad do výroby až po predložení kópie karty limitného plotu zástupcom stavebnej jednotky. Skladník si v oboch kópiách zaznamená dátum a množstvo uvoľnených materiálov, potom zobrazí zvyšok limitu materiálu. Na karte oplotenia stavebnej jednotky sa podpisuje skladník a v karte oplotenia skladu zástupca stavebnej jednotky. Sklad po vyčerpaní limitu doručí limit-plotové karty do účtovníctva.

Požiadavka-faktúra (f.č. M-11) slúži na evidenciu pohybu hmotného majetku v rámci organizácie, jeho výdaj na pobočky mimo nej a pri predaji zásob. Prepravný list vyhotovujú v dvoch vyhotoveniach finančne zodpovedné osoby skladu alebo dielne, ktorá ceniny dodáva. Prvá kópia je určená na odpis cenností (sklad, predajňa), druhá - na kapitalizáciu cenností prijímajúcou stranou (sklad, predajňa). Nadlimitný výdaj materiálu zo skladu je možné vykonať len s povolením vedúceho alebo hlavného inžiniera a vystavuje sa požiadavkovou faktúrou (f.č. M-11). Nahradenie niektorých typov materiálov inými podobnými vlastnosťami je tiež povolené len so súhlasom vedúceho a je vystavené s požiadavkou - faktúrou určenej formy. Tento doklad sa spolu s kartou limitov vymeneného materiálu prenesie na sklad a skladník zníži zostatok limitu s prihliadnutím na výdaj náhradných materiálov.

Faktúra za vydanie materiálu zmluvnej strane (f. č. M-15) slúži na vyúčtovanie vydania hmotného majetku tretím osobám na základe zmlúv a iných dokladov. Faktúra sa vystavuje v dvoch vyhotoveniach po predložení splnomocnenia na prevzatie cenín príjemcom, vyplneného predpísaným spôsobom. Prvá kópia sa prenesie do skladu ako základ pre uvoľnenie materiálov, druhá - príjemcovi.

Pri výdaji materiálov samododávkou alebo vyskladnením zašle skladník faktúru podpísanú príjemcom učtárni na vystavenie zúčtovacích a platobných dokladov, ak boli materiály vydané s následnou platbou.

Karta účtovníctva materiálu (f.č. M-17) - slúži na evidenciu pohybu materiálu na sklade pre každý druh, druh, veľkosť. Karty sú dokumentom prísnej zodpovednosti

a vydá sa skladovateľovi proti prevzatiu. Finančne zodpovedná osoba (skladník, vedúci skladu) vykonáva zápisy do kariet na základe prvotných príjmových a výdavkových dokladov v deň naturálnej operácie.

Účtovanie hmotného majetku prijatého pri demontáži a demontáži budov a stavieb (tlačivo č. M-35) sa používa na zaúčtovanie hmotného majetku prijatého v procese likvidácie dlhodobého majetku vhodného na použitie pri výrobe prác v samotná organizácia. Náklady na takéto cennosti znižujú stratu z likvidácie príslušných predmetov. [1, 271-274s]

2.2 Syntetické a analytické účtovanie materiálov

Syntetické účtovníctvo materiálov vo výrobných podnikoch sa vedie na účte 10 "Materiály". Tento účet má nasledujúce podúčty:

1. "Suroviny"

2. "Nakúpené polotovary a komponenty, konštrukcie a diely"

3. "palivo"

4. "Nádoby a obalové materiály"

5. "Náhradné diely"

6. "Iné materiály"

7. "Materiály prevedené na spracovanie na stranu"

8. "Stavebné materiály"

9. "Inventár a potreby pre domácnosť"

10. "Špeciálne vybavenie a špeciálne oblečenie na sklade"

11. "Špeciálne vybavenie a špeciálne oblečenie v prevádzke"

V súlade s účtovou osnovou je možné viesť syntetické účtovanie materiálu na účte 10 „Materiály“ dvoma spôsobmi:

za skutočné náklady

za diskontné ceny.

Pri prvom spôsobe sú na účte 10 „Materiály“ zohľadnené všetky náklady na ich obstaranie a obstaranie.

Pri druhom spôsobe sa navyše používajú účty: 15 „Obstaranie a obstaranie hmotného majetku“ a 16 „Odchýlka v obstarávacej cene hmotného majetku“.

Uplatnenie jednej alebo druhej metódy určuje podnik nezávisle a je uvedené v jeho účtovných zásadách.

Tradičné a zjednodušené je účtovanie materiálu v skutočných nákladoch. V tomto prípade sa účet 10 „Materiály“ zaúčtuje na ťarchu prijatých materiálov v účtovníctve a na účty sa pripíšu:

76 „Vyrovnanie s rôznymi dlžníkmi a veriteľmi“ - za náklady za služby platené šekmi dopravným (železničným, vodným) organizáciám, ako aj za náklady na informačné a poradenské služby, clá atď.;

71 „Zúčtovanie so zodpovednými osobami“ - za náklady na nákup a úhradu surovín a materiálu zo zúčtovateľných súm;

23 "Pomocná výroba" - za náklady na dodávku materiálu vlastnou dopravou a za skutočné náklady na materiál vlastnej výroby;

20 „Hlavná výroba“ – za náklady na vratný odpad prijatý z výroby a pod.

Ak sa v čase prevzatia zistí nedostatok alebo poškodenie materiálu, tieto operácie sa v účtovníctve nezohľadnia. Ak nedostatok nepresiahne normy prirodzenej straty na ceste, potom sa odpíše do všeobecných obchodných nákladov podniku. Keď sa však vinou dodávateľa zistí nedostatok a poškodenie surovín a materiálov, je u dodávateľa uplatnená reklamácia. Táto operácia sa v účtovníctve premietne na ťarchu účtu 76-2 „Zúčtovanie pohľadávok“ a v prospech účtu 60 „Zúčtovanie s dodávateľmi a dodávateľmi“.

Pri vedení syntetického účtovania materiálu v skutočných nákladoch v rámci účtu 10 „Materiály“ sa odporúča otvoriť dva analytické účty:

> materiály za diskontné ceny;

> prepravné a obstarávacie náklady alebo odchýlka v cene materiálu.

Výdaj surovín a materiálu z centrálnych skladov do skladov výrobných dielní sa považuje za vnútorný pohyb a premieta sa do účtovnej evidencie: debetný účet 10 „Materiál“, analytický účet „Centrálny sklad“; kredit účtu 10 "Materiály", analytický účet "Výroba".

Výrobná spotreba surovín a materiálov v účtovníctve sa premieta odpisom v prospech účtu 10 „Materiály“ na ťarchu účtov:

20 "Hlavná výroba" - za náklady na suroviny a materiály použité v hlavnej výrobe;

23 "Pomocná výroba" - za cenu materiálov používaných v pomocnej výrobe;

25 "Všeobecné výrobné náklady" - pre náklady na materiály používané pre všeobecné výrobné potreby;

26 "Všeobecné obchodné náklady" - pre náklady na materiál používaný pre všeobecné obchodné potreby;

28 "Výrobné chyby" - za náklady na materiál použitý na opravu chybných výrobkov atď.

Do mesiaca sa vykoná odpis surovín a materiálu za účtovné ceny. Na konci mesiaca sa zistí rozdiel medzi skutočnou cenou použitých materiálov a ich cenou v účtovných cenách. Rozdiel sa odpisuje na rovnaké nákladové účty, na ktoré bol materiál odpísaný v diskontných cenách. Zároveň, ak je skutočná obstarávacia cena vyššia ako účtovná cena, rozdiel sa odpíše dodatočnými účtovnými zápismi, pričom spätný rozdiel sa odpíše metódou „červeného storna“, t. záporné čísla (obrátený zápis).

Pri účtovaní materiálu za diskontné ceny sa na ťarchu účtu 15 a v prospech účtu účtuje ich skutočná cena na základe prijatých zúčtovacích dokladov dodávateľov a iných organizácií: 60 „Zúčtovanie s dodávateľmi a dodávateľmi“; 76 „Vyrovnania s rôznymi dlžníkmi a veriteľmi“; 71 „Zúčtovanie so zodpovednými osobami“ atď. Zápisy na účtoch sa vykonávajú bez ohľadu na to, kedy suroviny a materiály dorazili na sklad výrobného podniku - pred alebo po prijatí zúčtovacích dokladov dodávateľov a iných organizácií.

Na ťarchu účtu 10 „Materiály“ sa účtuje účtovná hodnota materiálu prijatého v účtovníctve a v prospech účtov:

15 „Obstarávanie a obstaranie hmotného majetku“ – za skutočnú cenu surovín a materiálu, ak je nižšia ako účtovná hodnota;

16 „Odchýlka obstarávacej ceny hmotného majetku“ – o sumu rozdielu medzi obstarávacími cenami materiálu v účtovných cenách a ich skutočnou obstarávacou cenou.

V prípade, že skutočné náklady na dobropisované materiály prevyšujú ich cenu v účtovných cenách o rozdiel, účtuje sa na ťarchu účtu 16 a v prospech účtu 15.

Zostatok účtu 15 „Obstarávanie a obstaranie hmotného majetku“ zobrazuje náklady na materiál zaplatený, ale neprijatý od dodávateľov do skladu podniku za vykazovaný mesiac.

V priebehu mesiaca sa účtuje na účte 16 „Odchýlka v obstarávacej cene materiálového majetku“ rozdiel medzi skutočnou cenou nakúpeného materiálu a jeho obstarávacou cenou v diskontných cenách na konci mesiaca sa odpíše na nákladové účty v pomere k obstarávacej cene použité materiály v účtovných cenách. V prípade, že skutočné náklady na materiál presiahnu ich obstarávaciu cenu v účtovných cenách v účtovníctve, účtuje sa na ťarchu nákladových účtov a v prospech účtu 16 "Odchýlka v cene materiálu". V opačnom prípade sa v účtovníctve vykoná storno zápis.

Pri predaji materiálu tretej strane, ktorého syntetické účtovníctvo je vedené v skutočných nákladoch, sa v účtovníctve vykonávajú tieto zápisy:

1) na ťarchu účtu 91 „Ostatné výnosy a náklady“ - v skutočnej cene predaného materiálu v prospech účtu 10 „Materiály“;

2) na ťarchu účtu 62 "Vysporiadanie s dodávateľmi a dodávateľmi" - za predajnú cenu materiálu,

v prospech účtu 91 „Ostatné výnosy a výdavky“;

3) na ťarchu účtu 91 „Ostatné príjmy a výdavky“ - vo výške DPH z predaného materiálu,

v prospech účtu 68 „Zúčtovanie s rozpočtom“.

Finančný výsledok z predaja materiálu sa odpisuje z účtu 91 „Ostatné výnosy a náklady“ na účet 99 „Zisk a strata“.

Pri predaji na stranu materiálov, ktorých syntetické účtovanie sa uskutočňuje v diskontných cenách, sa odpis ich účtovnej hodnoty premietne na ťarchu účtu 91 a v prospech účtu 10 „Materiály“. Vo výške rozdielu medzi skutočnou cenou materiálu a jeho obstarávacou cenou v účtovných cenách sa účtuje na ťarchu účtu 91 a v prospech účtu 16 „Odchylka v obstarávacej cene hmotného majetku“. V tomto prípade sa vykoná buď obyčajný alebo reverzný zápis.

V účtovnom oddelení výrobného podniku sa súbežne so syntetickým účtovaním materiálov vykonáva analytické účtovníctvo. Existuje rôzne varianty analytické účtovníctvo materiálov: odrodové, šaržové, prevádzkové účtovníctvo atď.

Odrodová metóda umožňuje účtovanie v prírodnej hodnote podľa druhov a tried materiálov.

Pre každý druh a druh materiálu v účtovníctve sa otvárajú analytické účtovné karty, v ktorých sa na základe prvotných dokladov zaznamenávajú operácie príjmu a spotreby materiálu. Tieto karty sa líšia od skladových účtovných kariet len tým, že evidujú materiál nielen v naturáliách, ale aj v peňažnom vyjadrení. Na konci mesiaca sa na základe súhrnných údajov všetkých kariet za každý sklad a podnik ako celok zostavia odrodové kvantitatívne súčtové obratové výkazy analytického účtovníctva a porovnajú sa s obratmi a zostatkami syntetického účtu 10 „Materiály“. “ a s údajmi skladových účtovných kariet.

Prevádzkovo-účtovná metóda zabezpečuje udržiavanie prirodzeného účtovania materiálu v sklade. Účtovník, ktorý prijíma hlásenia od finančne zodpovedných osôb priamo na skladoch, kontroluje správnosť premietnutia ich údajov do skladových účtovných evidencií podľa prvotných dokladov. V účtovníctve sa nevedie naturálne účtovníctvo, ale používa sa celkové účtovanie pohybu materiálu.

Na konci mesiaca účtovníčka na základe údajov skladového účtovníctva vypíše množstevné stavy materiálu pre každý druh do osobitnej súvahy pre účtovanie zostatku materiálu na sklade (bez príjmových a bilančných obratov). Potom účtovník vykoná zdanenie a výpočet súčtov zostatkov materiálu pevnými diskontnými sadzbami pre každú účtovnú skupinu materiálu a všeobecne pre sklad.

Operatívny účtovný (bilančný) spôsob účtovania materiálu je jedným z najefektívnejších najmä v podmienkach manuálneho spracovania účtovných údajov a drobnej mechanizácie účtovníctva. Jeho použitie umožňuje vyhnúť sa ťažkopádnemu účtovaniu naturálnej hodnoty v účtovníctve a duplicite s evidenciou zásob.

V malých výrobných podnikoch možno materiálové výkazy použiť ako registre účtovníctva naturálnej hodnoty. V tomto prípade sa výrazne zníži zložitosť účtovných a výpočtových prác, dosiahne sa identita skladového a účtovného účtovníctva a zjednoduší sa zosúladenie syntetických a analytických účtovných údajov.

V závislosti od použitej formy účtovníctva môže byť celkové analytické účtovanie materiálov vedené v knihách, kartách, výkazoch, objednávkových denníkoch a schémach strojov.

Najväčší efekt pri organizácii účtovania materiálu sa dosahuje pri automatizovanej forme účtovníctva, využívaní osobných počítačov a progresívnych programov.

2.3 Súpis materiálov

Hlavnými cieľmi inventarizácie sú vyhláška Ministerstva financií Ruskej federácie zo dňa 13. 6. 1995 N 49 „O schválení Smernice pre inventarizáciu majetku a finančných záväzkov“: identifikácia skutočnej prítomnosti majetku; porovnanie skutočnej dostupnosti majetku s účtovnými údajmi; overenie úplnosti premietnutia do účtovania záväzkov.